「審査が甘い」と言い切れるクレジットカードは存在しません。ただし、お金ルポに集まった3,886件の審査データ(2026年5月24日時点)を分析すると、信用情報や借入の状況次第で、無職・低年収など一般に不利とされる人でも審査を通過しているケースが多くあるとわかりました。

3,886件のデータで見えた、通過している人の傾向

- 信用情報が良好(延滞・債務整理がない)

- 他社からの借入が少ない、または無い

- 年収や職業よりも、この2点の影響が大きい

とはいえ、延滞や債務整理を経験した人でも通過している例はあります。信用情報に不安がある場合に何を整えればよいかは、記事後半の【信用情報に不安がある人へ】で解説します。

この記事では、3,886件の審査データから「通った人」と「落ちた人」の違いを整理し、年収・職業など属性別の通過傾向も解説します。審査に不安がある方や、自分の状況で通る可能性を知りたい方に役立つ内容です。

この記事でわかること

- 「審査が甘いカード」の実態と、通過しやすい傾向

- 通った人・落ちた人を分けている要素

- 申し込み前に確認しておきたいポイント

この記事では、3,886件のクレジットカードにおける審査データをもとに、審査に「通った人」と「落ちた人」の違いを整理し、申し込む前に確認しておきたいポイントも紹介します。また、記事後半では、年収・職業などの属性別の傾向について詳しく解説します。

審査に不安がある方や、自分の現在の状況で通る可能性を知りたい方に役立つ内容になっていますので、ぜひ参考にしてみてください。

自分と近い属性の人の

審査結果をチェック

お金ルポは、クレカ・カードローン・

後払いアプリの審査口コミを、

年代・年収・職業などから

かんたんに絞り込めます。

審査が甘いクレジットカードは存在しない|でもデータ上「通りやすい傾向」はある

結論からいえば、「審査が甘い」と言い切れるクレジットカードは存在しません。その理由と3,886件の審査データが示す傾向を解説します。

“審査が甘い”と言い切れないのは、審査基準が各社非公開であるため

カードの審査では、年収や勤務先、勤続年数、信用情報といった要素をひととおり見たうえで、合否を決めているとされています。ただし、その基準を具体的に公開している会社はありません。

「どの項目をどこまで重く見るのか」「何点あれば通るのか」といった中身は、どの会社も明かしていないのです。

通りやすいという情報はインターネットでよく見られますが、確証があるものではない点に留意が必要です。

3,886件の審査データでは「信用情報」と「借入状況」が通過を最も左右していた

「審査が甘いカード」を言い切ることはできませんが、審査報告からある程度の傾向は分析可能です。

今回分析したのは、お金ルポに寄せられたクレジットカードに申し込んだ人たちの3,886件の審査報告です。詳しくは後述しますが、通過率の差として大きかったのが「信用情報の状態」と「他社からの借入額」です。

延滞や債務整理の有無、すでに借りている金額の多さによって、通る確率が数十%単位で変わる結果が見えています。一方で、年収や職業といった属性は大きな影響を与えているといえる結果とはなりませんでした。

【図解あり】3,886件の審査データからわかった審査傾向

ここからは、3,886件のデータから見えた傾向を、図を交えて項目ごとに解説します。

年収の高さや正社員かどうかよりも、信用情報の状態と他社からの借入額のほうが、結果を大きく動かしていたため、収入や肩書きに自信がなくても、悲観しすぎることはないといえる結果です。

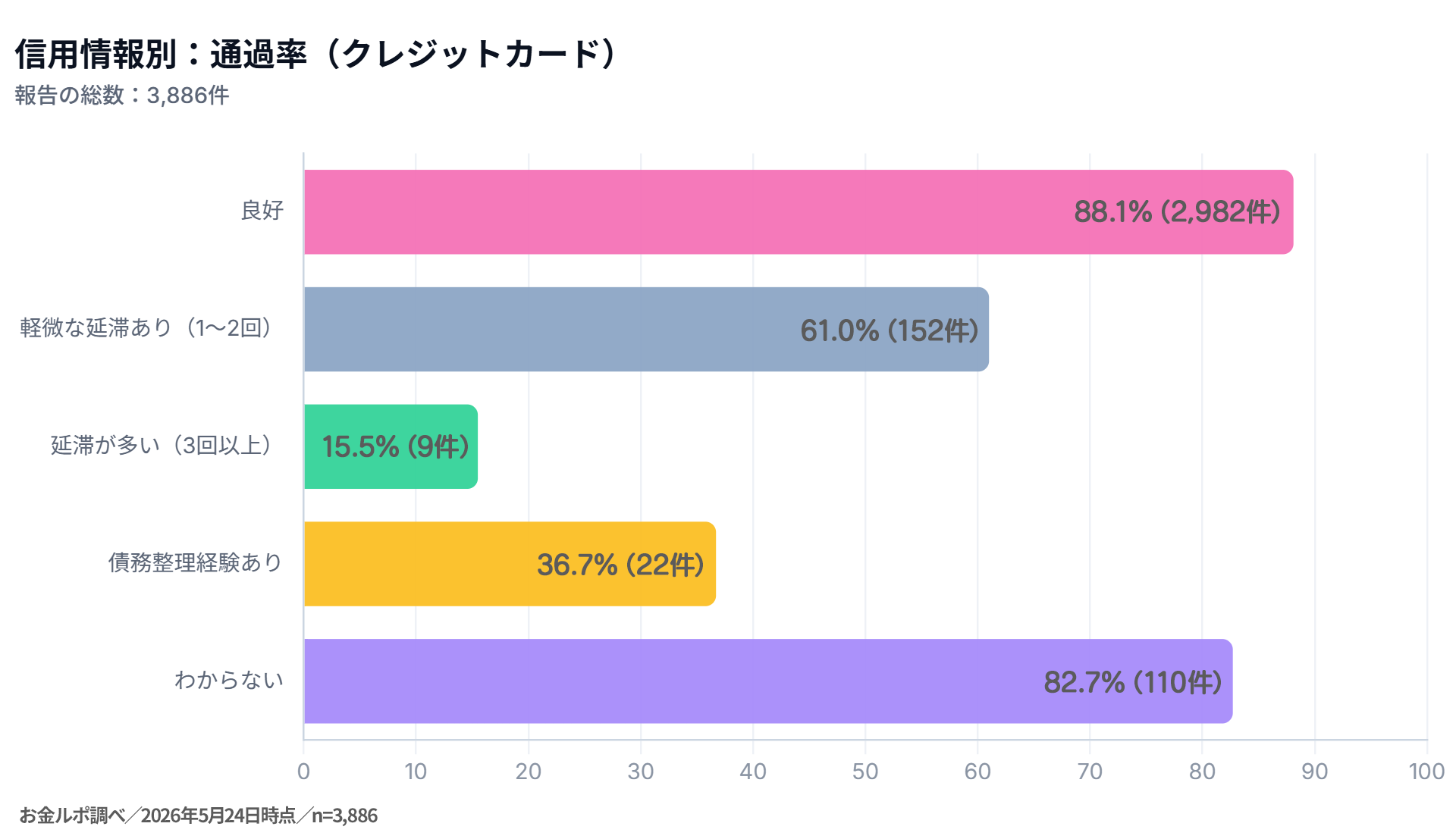

最も影響が大きかったのは「信用情報(ブラックリストの有無)」

データの見方に関する注記

※本データはお金ルポに寄せられた審査口コミ(自己申告)を集計したもので、投稿者の属性に偏りがある可能性があり、各カード会社が公表する全申込者の通過率とは異なります。ここでの「通過率」は通過件数÷(通過+審査落ち)件数を指します。(集計日:2026年5月24日時点/n=3,886件)

上図の通り、延滞などの記録がなく状態が「良好(延滞経験なし)」だった人は、3,386件中2,982件が通過で88.1%に届いています。「軽微な延滞あり(1~2回程度)」では249件中152件通過で61.0%ですが、「延滞が多い(3回以上)」になると58件中9件の通過で15.5%まで落ち込みました。債務整理を経験した人は60件中22件の通過で36.7%どまりという結果です(延滞多い・債務整理は件数が少なく参考値)。

また、信用情報が「わからない」と答えた133件でも、110件が通過で82.7%でした。これを見ると、信用情報の影響が審査結果を大きく左右していると見て間違いありません。

なお、軽い延滞があっても通りやすいカードは、属性別の通過率ランキングで確認できます。

>>軽微な延滞があっても審査通過率が高いクレジットカードランキング

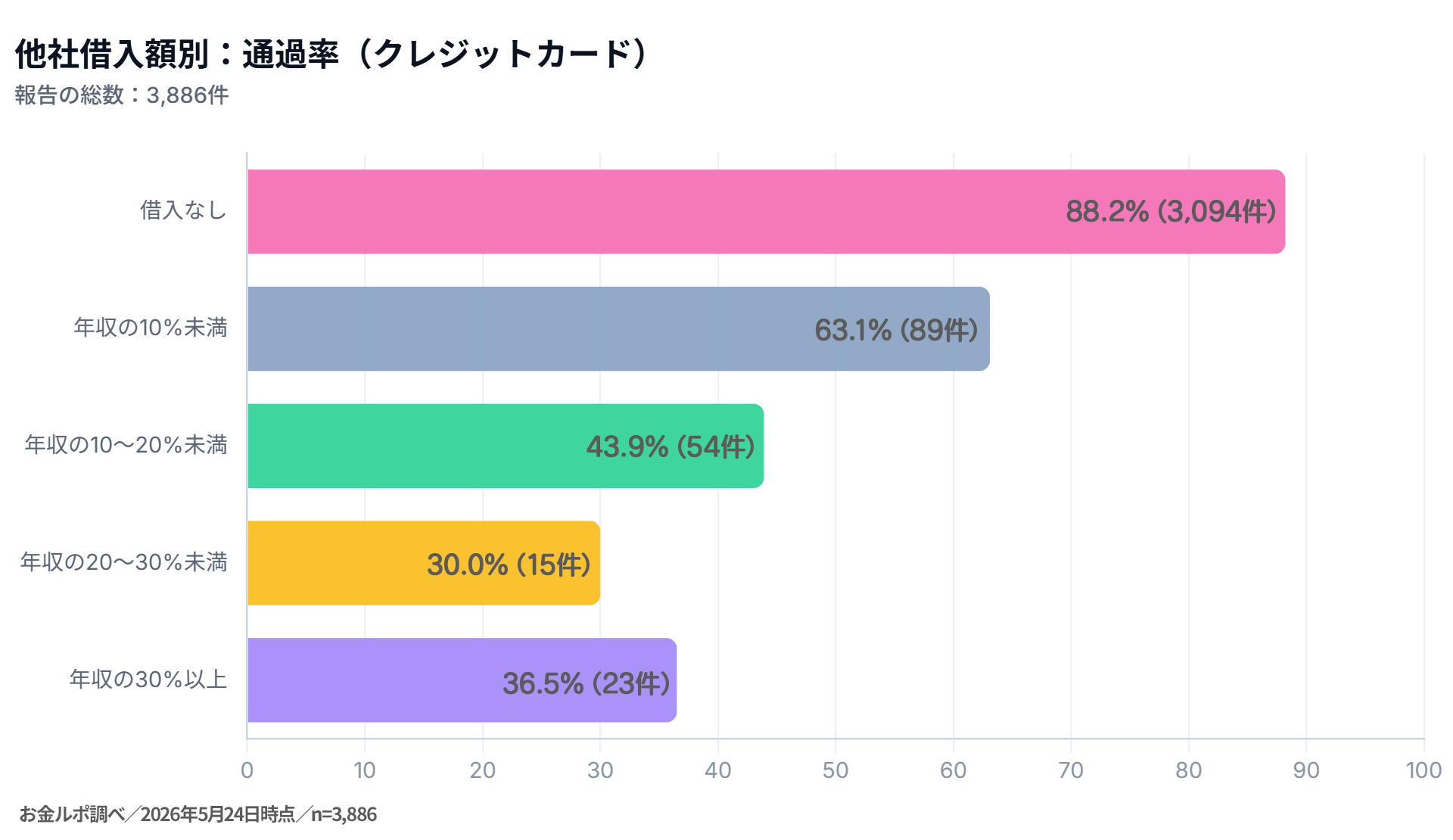

他社借入額が増えるほど通過率は低下する傾向

次に、他社からの借入額と通過率の関係を見ていきます。ここでの借入額は、年収に対してどれくらい借りているかという割合で区切っています。最も通過率が高かったのは、他社からの借入がまったくない人でした。3,509件中3,094件が通過し、88.2%です。

借入が年収の10%未満になると141件中89件で63.1%、10%から20%未満では123件中54件通過の43.9%と、割合が増えるにつれて通過率は下がっていきました。年収の20%から30%未満では50件中15件通過の30.0%まで落ち込みます。年収の30%以上では63件中23件通過で36.5%と、わずかに上がりますが、これは統計上の誤差の範囲とみて良いでしょう。

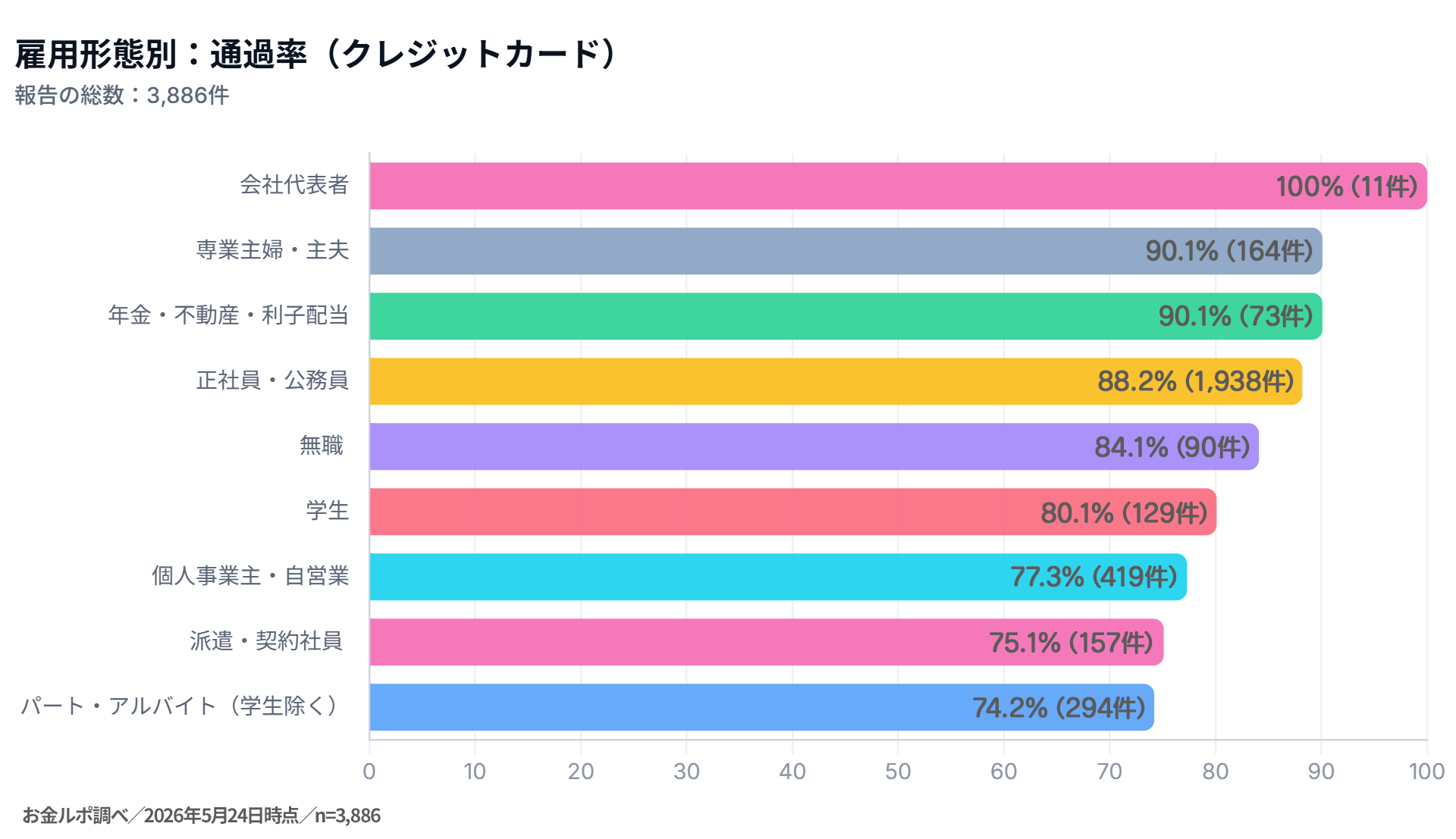

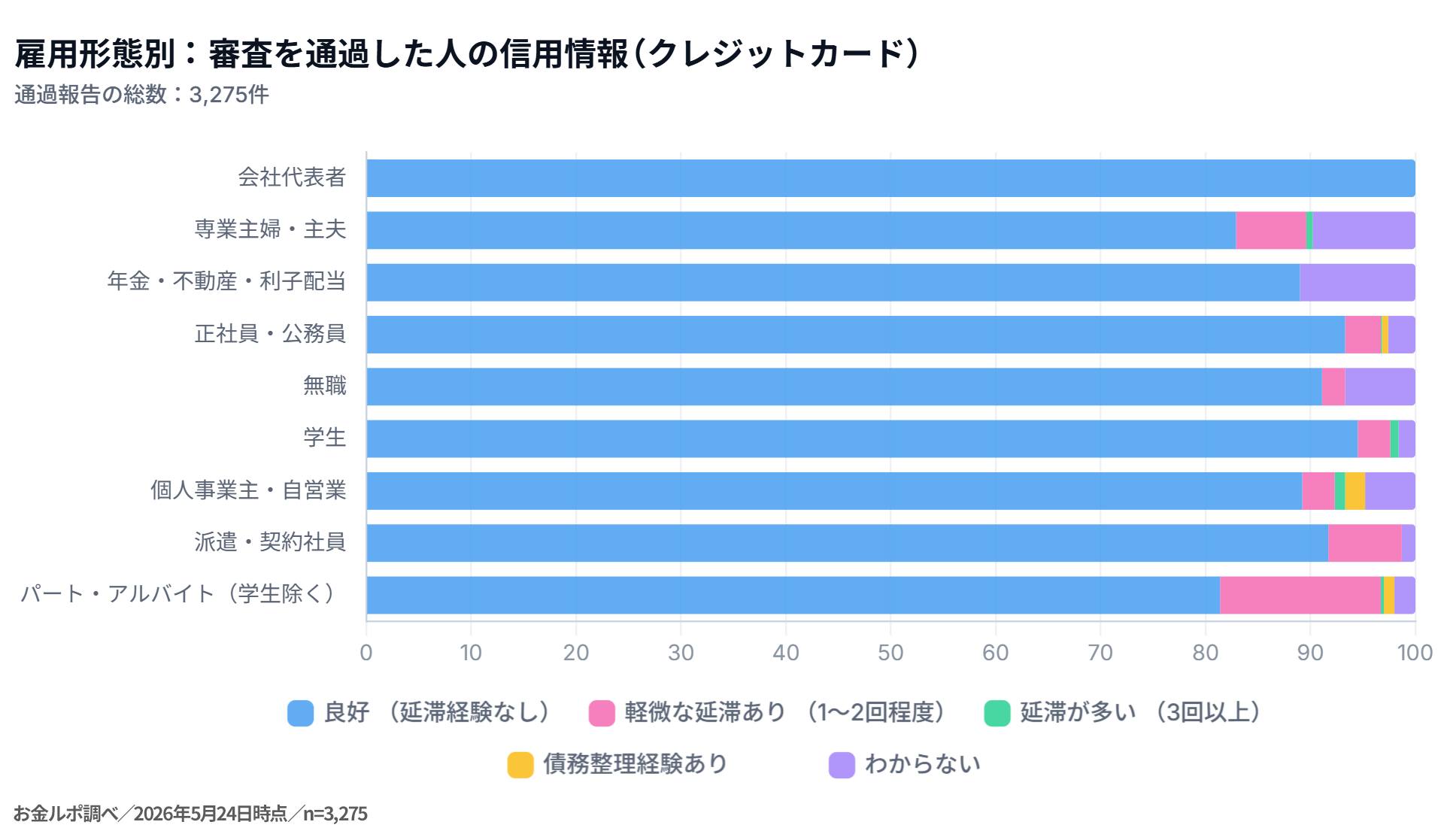

雇用形態や年収の高さよりも信用情報が重視される傾向

上図は雇用形態別の通過率ですが、雇用形態によって大きな差は見受けられず、いずれも70%以上が通過していました。

収入が安定している「会社代表者」や「正社員・公務員」に比べると、「学生」「派遣・契約社員」「パート・アルバイト(学生除く)」はやや落ちる傾向は見受けられるものの、大きな差とは言えません。

雇用形態が審査結果に与える影響は、さほど大きくないことがわかります。

パート・アルバイトや派遣・契約社員向けの審査通過率が高いクレジットカードは以下の記事にてランキング形式でまとめています。

上図は、雇用形態別に審査を通過した人だけに絞って信用情報別の割合をグラフ化したものです。見てわかる通り、どの雇用形態であっても「良好」がほとんどを占めています。わずかにあるのは、「軽微な延滞あり(1~2回程度)」と「わからない」。「債務整理経験あり」や「延滞が多い(3回以上)」はほぼありません。

このことから、信用情報に問題がある場合は、雇用形態にかかわらず通過が難しいことがわかります。

続いて、年収が審査でどこまで影響するのか見ていきます。

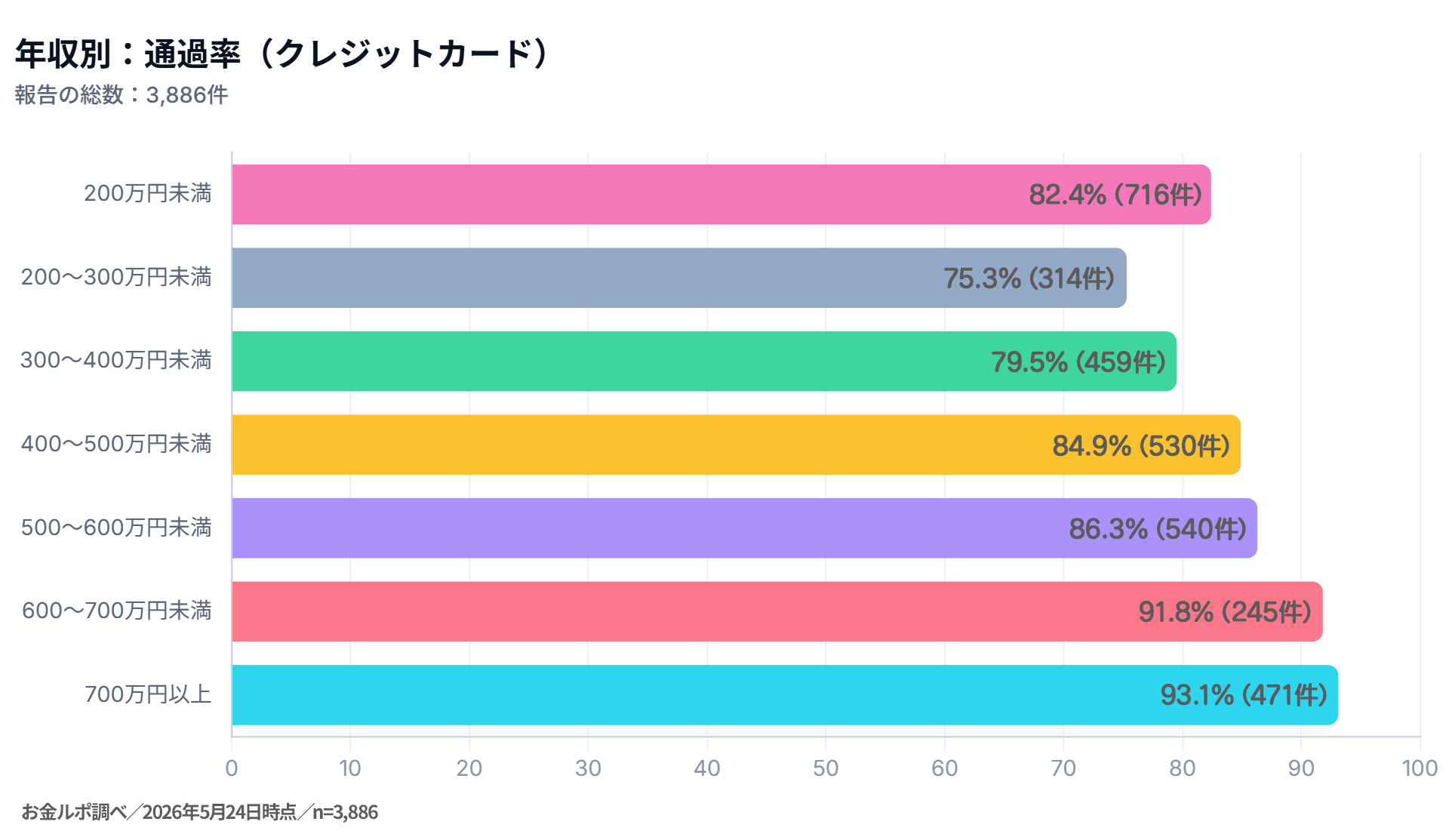

年収別の通過率を見ると「600~700万円未満」や「700万円以上」の年収帯は9割以上の通過率を誇っています。とはいえ、「200万円未満」の年収帯でも8割の通過率となっており、どの年収帯でも通過率は高めです。

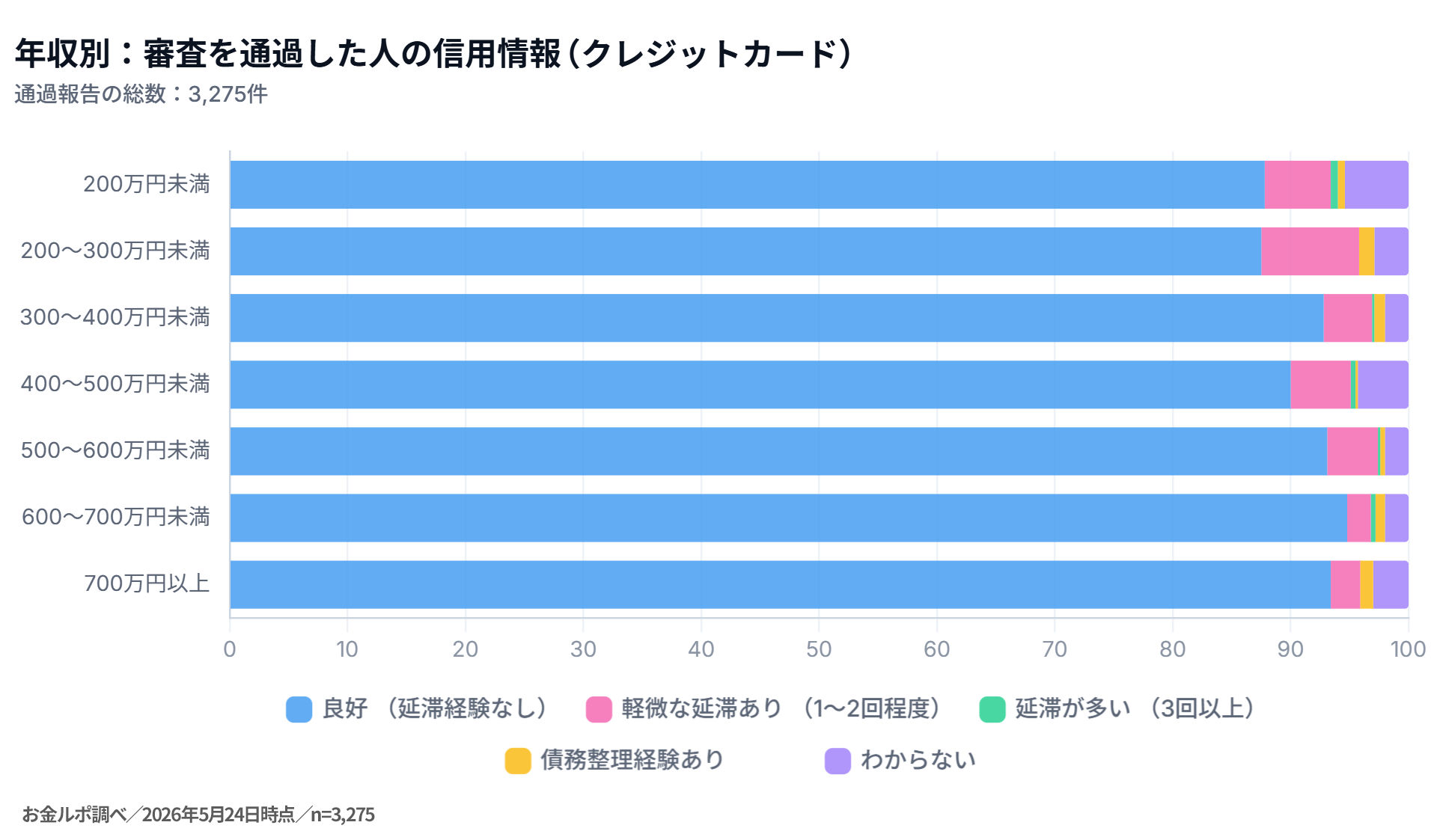

では、この年収帯と信用情報の状況を組み合わせて通過した人に絞って分析するとどうなるでしょうか。

雇用形態別とほぼ同じ結果となりました。通過している人の大半は「良好(延滞経験なし)」で、信用情報が年収以上に大きく影響していることがこのデータからもわかります。

なお、それぞれの年収別に審査通過率が高いクレジットカードランキングを以下で紹介していますので、併せて参考にしてみてください。

>>年収200~300万円未満の審査口コミ集計の通過率ランキング

>>年収300~400万円未満の審査口コミ集計の通過率ランキング

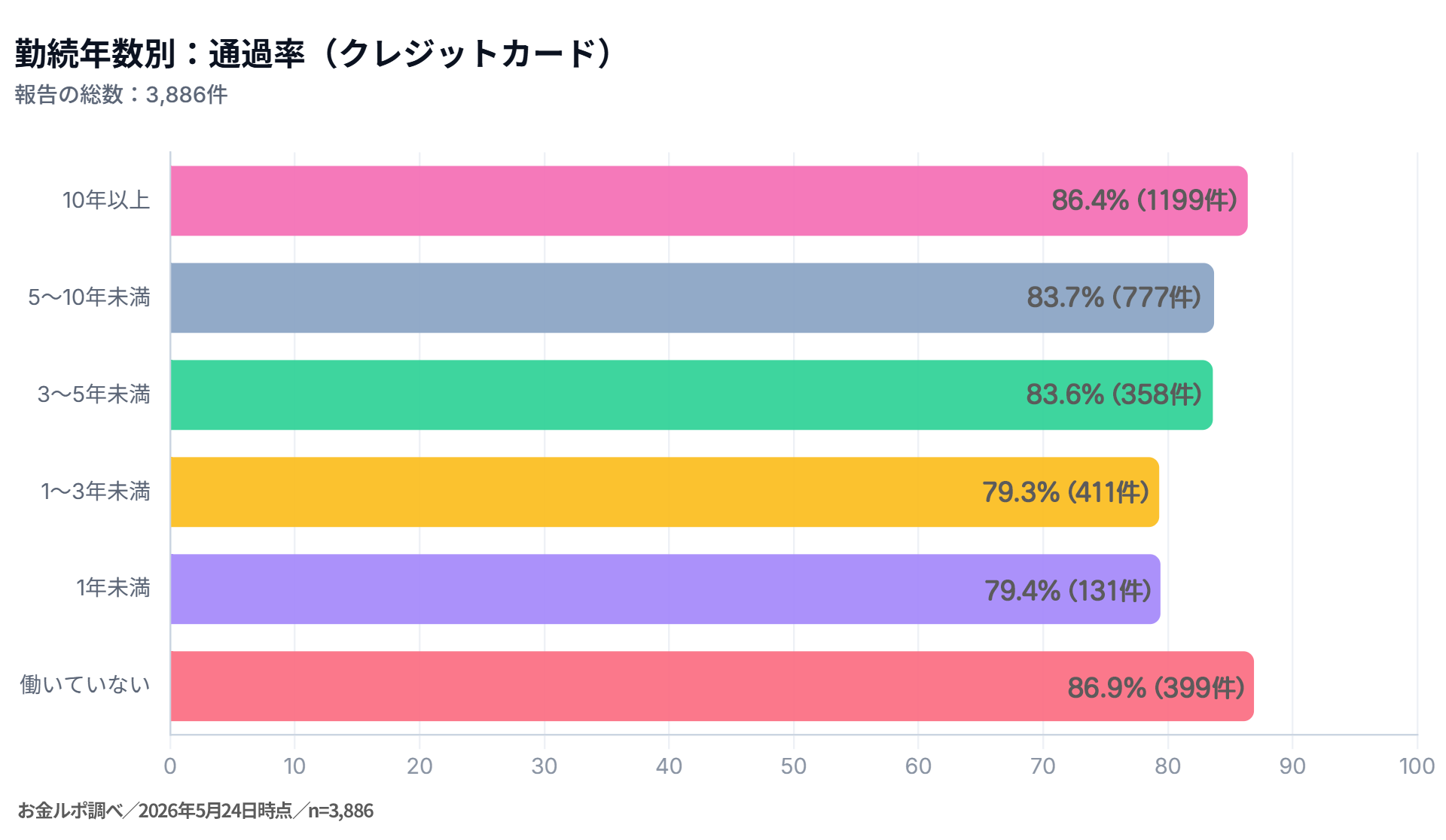

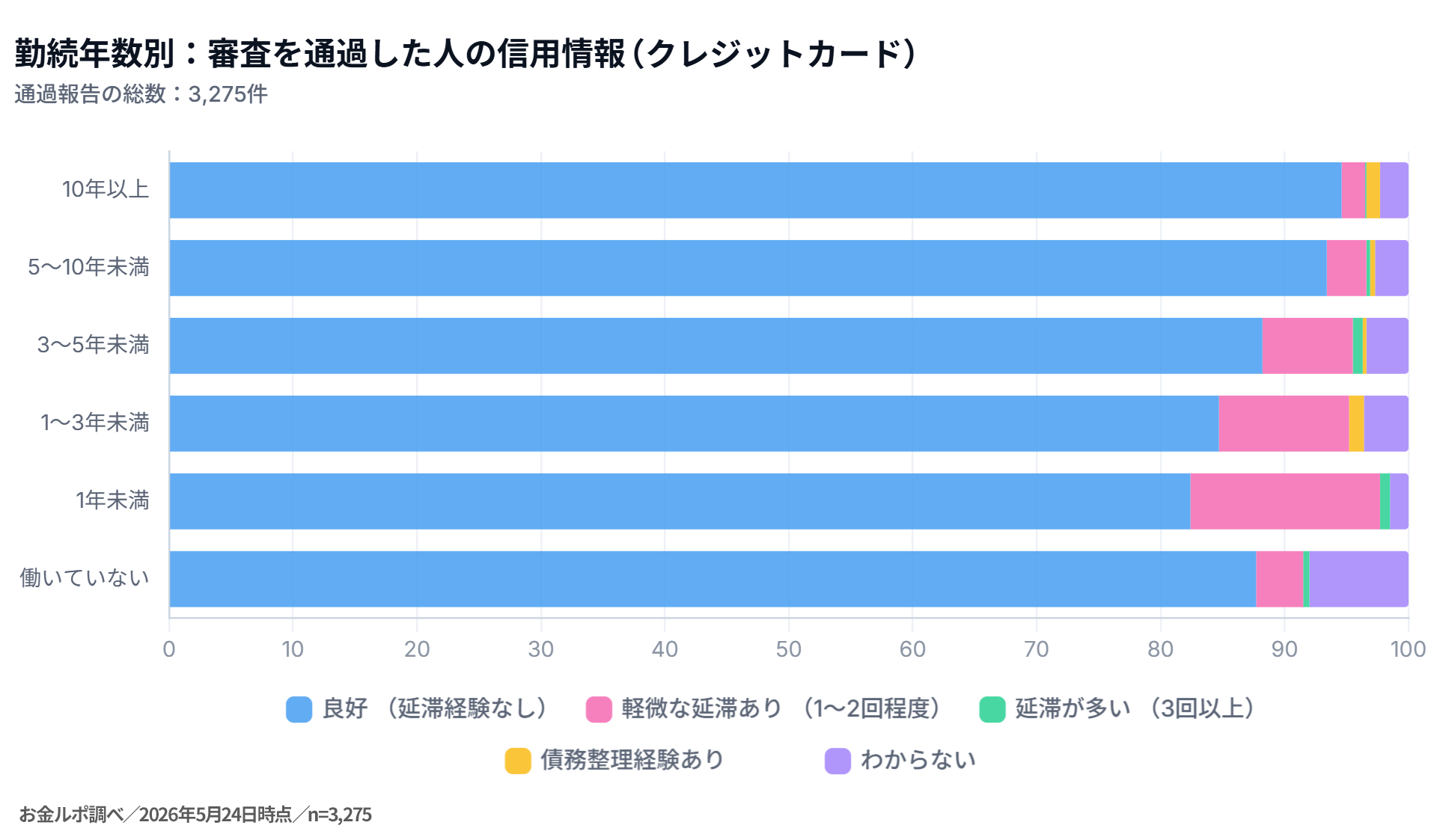

勤続年数が短くても信用情報がクリーンなら通過可能

勤続年数別の通過率は、10年以上でも86.4%、勤続1年未満で79.4%、働いていない人でも86.9%といずれも70%台後半から80%台に収まっています。長く勤めているほど有利、という単純な関係は見られません。

勤続年数と信用情報の状況を組み合わせ、通過した人だけに絞ってみても、これまでと同様の結果です。クレジットカードの審査に通過している人の大半は、信用情報が「良好(延滞経験なし)」であり、延滞経験や債務整理経験がある人の通過データはごくわずかです。

クレジットカードの審査前に整えておきたい4つのポイント

調査結果を踏まえて、申し込み前に手を打っておきたい4つのポイントを取り上げます。「年収」や「雇用形態」のように変えにくい条件ではなく、自分で動かせる要素にしぼって解説します。

申し込み前に自分の信用情報(CICなど)を確認・開示する

最初にすすめたいのが、自分の信用情報を確認することです。先述のとおり信用情報が良好だった人は3,386件中2,982件が通過し88.1%に達していた一方、延滞が3回以上ある人は58件中9件の15.5%にとどまっています。審査でこれほど差が出る項目だからこそ、現状を把握しておく意味があります。

自分の信用情報は、CICをはじめとする信用情報機関に開示を請求すれば確認可能です。CICはインターネットから手続きでき、過去の延滞や借入の状況を自分の目で確認できます。

開示には手数料がかかるものの、数百円程度です。身に覚えのない記録や、解消したはずの情報が残っていないかを見ておくと安心でしょう。

もし誤りがあれば訂正を申し立てることもできますので、心当たりがある人は、申し込みの前に一度開示しておいてください。

複数のカードへ申し込む「多重申し込み」を避ける

短期間にいくつものカードへまとめて申し込むのは避けたほうが無難です。クレジットカードやローンの申込履歴は信用情報に登録され、審査の際に確認されるといわれています。一度に多くのカードへ申し込むと、「お金に困っている」と受け取られるリスクがあり、不利にはたらくことがあります。

これは「多重申し込み」と呼ばれ、短期間に集中するほど警戒されやすくなります。

カードの申し込みは、本当に欲しいカードに絞るのがおすすめです。一枚に申し込んで結果を待ち、通らなければ時間を置いて次を考えれば、申込履歴が一気に増えるのを防げます。申込履歴は一定期間残るため、回数は最小限にとどめておくと安心です。

他社からの借入額・借入件数をできるだけ減らしておく

データを振り返ると、借入がまったくない人は3,509件中3,094件が通過し、88.2%でした。一方、借入が年収の30%以上ある人は63件中23件の36.5%となっています。つまり、借りているお金が多いほど、新たなカードの審査では通りにくくなるといえます。

また、審査では、借入の総額だけでなく、借入件数も見られているといわれています。件数が多いと、返済の負担が重いとみなされやすくなります。もし、使っていないカードローンやキャッシング枠が残っているなら、申し込み前に整理しておくとよいでしょう。

すぐに完済できなくても、件数を1つ減らすだけで印象は変わります。借入を整理してから申し込み、通過の可能性を少しでも高めておきましょう。

データでわかった、通りやすい人・カード

審査に不安を感じている人に向けて、おすすめのクレジットカードを紹介します。以下に分けて代表的な一枚を選びました。

- 即日で使い始めたい人

- 個人事業主

- 専業主婦

- 学生

即日で使い始めたい人なら「Oliveフレキシブルペイ」

Oliveフレキシブルペイ(一般)

年会費

永年無料

※一般ランクのみ

還元率

0.5~20.0%※

国際ブランド

Visa

ご注意事項

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

即日でカードを使いたい人には、自動審査(スコアリング)に対応したカードが向いています。申込内容と信用情報をシステムが数分〜当日で判定するため結果が早く出ますが、「即日=審査が甘い」わけではありません。代表例がOliveフレキシブルペイで、審査口コミ全体(一般・ゴールド・プラチナプリファード計)では376件中340件が通過(通過率90.4%)でした。

Oliveフレキシブルペイには一般、ゴールド、プラチナプリファード、Infiniteの4種類があり、使い方や求める特典に合わせて選べます。即日で使い始めたい場合は、アプリに表示されるカード番号やスマートフォン決済を活用するとスムーズです。

>>Oliveフレキシブルペイ ゴールドの審査口コミ【通過率・時間・職業】を確認する

>>Oliveフレキシブルペイ プラチナプリファードの審査口コミ【通過率・時間・職業】を確認する

Oliveフレキシブルペイ(一般)

- 申し込み月:

- 2025年12月

- 年齢:

- 30~39歳

- 職業:

- 正社員・公務員

- 年収:

- 500~600万円未満

- 勤続:

- 10年以上

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

審査開始から数分で結果のメールが届きました。還元率が高い店をよく利用するので作り、Vポイントがよく貯まるようになりました。

Oliveフレキシブルペイ ゴールド

- 申し込み月:

- 2024年6月

- 年齢:

- 30~39歳

- 職業:

- 正社員・公務員

- 年収:

- 700万円以上

- 勤続:

- 5~10年未満

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

三井住友NLゴールドカードで100万円修行を達成するとoliveゴールも年会費無料になるキャンペーンがあったため申請し、当日に通過連絡が届きました。券面を黒にしておりとてもスタイリッシュです。現在はコ…

Oliveフレキシブルペイ プラチナプリファード

- 申し込み月:

- 2025年12月

- 年齢:

- 30~39歳

- 職業:

- 正社員・公務員

- 年収:

- 700万円以上

- 勤続:

- 10年以上

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

三井住友銀行アプリより切り替え申し込み。 審査は即日で通過ししました。 カード到着前にアプリ上でカード番号の表示あるので到着前からネット決済で使用できた。 また到着前からアプリからApple Payに…

※ 申し込みには三井住友銀行の口座が必要です。また、審査結果が即日でも、物理的なカードの発行は即日ではありません。

個人事業主なら「JCB Biz ONE」

個人で事業を営んでいる人には、JCB Biz ONEが向いています。おもに個人事業主向けのビジネスカードで、申し込みの際に決算書などの提出を求められないため、開業して間もない人でも申し込みやすいのが特徴です。

今回の調査では、JCB Biz ONEに申し込んだ個人事業主・自営業のデータは11件中10件が通過(通過率90.9%/件数が少なく参考値)していました。個人事業主・自営業「全体」では565件中437件・77.3%なので、JCB Biz ONEはそのなかでも通過実績が目立つカードといえます。属性別の詳しい比較は職業別の通過率ランキングにまとめています。

年会費は永年無料で、クラウド会計サービスとも連携できるため、1枚目のビジネスカードとして持ちやすく、経費管理の効率化にも役立ちます。

JCB Biz ONE 一般

- 申し込み月:

- 2025年7月

- 年齢:

- 40~49歳

- 職業:

- 個人事業主・自営業

- 年収:

- 400~500万円未満

- 勤続:

- 10年以上

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

フリーランスや個人事業主用で評判が良かったので1枚作ってみました。申込みも決算書など書類を提出しなくても良かったので楽でした。当日承認されカード番号も貰えてすぐ使えるのも便利です。

JCB Biz ONE 一般

- 申し込み月:

- 2024年10月

- 年齢:

- 30~39歳

- 職業:

- 個人事業主・自営業

- 年収:

- 300~400万円未満

- 勤続:

- 3~5年未満

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

早朝5時頃申し込み、朝9時過ぎには審査完了のメールが届いておりました。 フリーランスや個人事業主向けのビジネスカードで、年会費永年無料なので、とりあえず1枚ビジネス用に持っておきたい人にオススメのカー…

専業主婦なら「イオンカードセレクト」

収入のない専業主婦でも、配偶者に安定した収入があれば申し込めるカードは多く、イオンカードセレクトはその代表格です。今回の調査でも、専業主婦や主夫の通過率は90.4%と高い水準でした。

このカードは、クレジットカードとイオン銀行のキャッシュカード、電子マネーのWAONが一枚にまとまっているのが特徴です。WAONへのオートチャージやポイントの二重取りに対応し、年会費も無料なので、初めての一枚としても持ちやすいでしょう。イオン系列の店舗をよく利用する家庭ほど、買い物がそのまま節約につながります。

イオンカードセレクト

- 申し込み月:

- 2021年7月

- 年齢:

- 50~59歳

- 職業:

- 専業主婦・主夫

- 年収:

- 200万円未満

- 勤続:

- 働いていない

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

専業主婦ですがスムーズに審査通過しました。イオンカードセレクトはイオン銀行と連携できて、WAONオートチャージやポイント二重取りが便利です。普段の買い物で自然に節約できてお得なクレカです。

学生なら「JCB カード W」

学生で初めてカードを作るなら、JCB カード Wが候補になります。18歳から39歳までしか申し込めないカードで、若いうちに持っておきたい一枚です。

今回の調査では、JCBカードWに申し込んだ学生のデータは13件と少ないものの、12件が通過(通過率92.3%/参考値)でした。収入が少ない学生でも通った例があります。

魅力はポイントの貯まりやすさで、通常のJCBカードより高い還元率が設定され、対象店舗ではさらに上乗せされます。年会費は無料で、卒業後も使い続けられます。学生のうちから利用を重ねれば、支払いの実績が信用情報に積み重なり、将来の申し込みの土台にもなります。

JCBカード W

- 申し込み月:

- 2025年3月

- 年齢:

- 18・19歳

- 職業:

- 学生

- 年収:

- 200万円未満

- 勤続:

- 働いていない

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

結果は1日もたたずにメールで来ました。学生でバイトもしていませんでしたが、無事に通過しました。さまざまなお店での還元率が高いので申し込みました。

信用情報に不安がある人(延滞・債務整理)へ

傷があっても通過した実例はある

今回のデータでも、延滞が3回以上ある人で58件中9件(15.5%)、債務整理を経験した人で60件中22件(36.7%)が通過しています(いずれも件数が少なく参考値)。良好な人に比べれば大きく下がりますが「絶対に無理」ではありません。

現実的な選択肢:デポジット型・消費者金融系

過去の延滞などで一般カードに自信がない場合、あらかじめ保証金を預けて使うデポジット型カードや、現在の返済能力を重視する消費者金融系カードが選択肢になります。利用と支払いの実績は信用情報に積み上がり、信用の立て直しにつながります。

まず信用情報の回復から

「必ず通る」「審査なし」をうたうカードは存在しません。事故情報は一定期間で消えるため、回復を待ってから申し込むほうが現実的です。

クレジットカードの審査に関するよくある質問

最後に、審査についてよく寄せられる質問にお答えします。

専業主婦でもクレジットカードに申し込める?

専業主婦でも、クレジットカードに申し込めます。本人に収入がなくても、配偶者に安定した収入があれば申込対象になるカードは少なくありません。実際、今回の調査でも専業主婦や主夫の通過率は90.1%と高い水準でした。

ただし、どこまでの条件を認めるかはカード会社によって異なります。申し込む前に、本人収入がなくても申し込めるか、世帯の収入をどう扱うかといった申込条件を確認しておくと安心です。

信用情報に傷があっても審査に通った人はいる?

はい、通過した例はあります(債務整理60件中22件=36.7%、延滞3回以上58件中9件=15.5%。いずれも参考値)。ただし信用情報が良好な人より通過率は大きく下がります。整え方や現実的な選択肢は、上の『信用情報に不安がある人へ』で詳しく解説しています。

任意整理後でもクレジットカードの審査に通ることはある?

任意整理をした後でも、審査に通る可能性はあります。ただし、任意整理をすると信用情報に事故情報が登録されるため、その間の審査はかなり厳しくなります。

今回のデータでも、債務整理(自己破産・個人再生・任意整理の総称)を経験した人の通過率は、良好な人を大きく下回っていました。任意整理の情報はCIC・JICCに登録され、おおむね完済から5年で削除されるのが一般的です(機関により異なります)。任意整理は官報に載らないため、KSC(全国銀行個人信用情報センター)の官報情報(破産・個人再生は決定日から7年)には該当しません。登録が解消されてからのほうが通りやすくなります。

任意整理後のカード選びについては、以下の記事で詳しく解説していますので、併せて参考にしてください。

任意整理後にクレジットカードはいつから作れる?口コミによる完済後の通過事例をもとに解説

まとめ|審査が甘いクレジットカードよりも信用情報や借入状況が重要

結論として、「審査が甘い」と断言できるクレジットカードはありません。ただしお金ルポに寄せられたデータを見ると、雇用形態や年収などの状況に応じて通りやすいと見られるカードは存在します。

また、本記事で解説した通り、3,886件のデータによれば、信用情報と借入の状況がカードの通過率に大きく影響していることは間違いありません。一方で、年収や雇用形態、勤続年数は軽微な影響がしか出ていないことがわかりました。

カードの通過率は、信用情報を確認のうえ、不要な借入を整理し、多重申し込みを避けることで引き上げることが可能です。今日からできる対策を積み重ねて、自身に適した一枚を見つけてみてください。

すでに審査に落ちてしまった方は、原因を整理した「クレジットカード審査に落ちる理由とは?」の記事もあわせてご覧ください。

自分と近い属性の人の

審査結果をチェック

お金ルポは、クレカ・カードローン・

後払いアプリの審査口コミを、

年代・年収・職業などから

かんたんに絞り込めます。