任意整理後にクレジットカードを作れる時期は、事故情報が信用情報機関から消える「完済後およそ5年」が一つの目安です。ただし、お金ルポに寄せられた口コミには「完済から1年ほどで審査に通った」「完済直後に通過できた」という声もあり、時期には個人差があります。

任意整理後のカード作成で押さえるポイント

- 事故情報の登録期間は完済からおおむね5年が目安

- ただし完済直後〜数年で審査に通過した口コミも一定数ある

- CIC・JICC・KSCのどこに記録が残るかで通りやすさが変わる

- 完済前・和解後・完済後で審査の通りやすさは異なる

- 短期間の複数申し込みは状況を悪化させやすい

「完済したのにまだ作れないの?」「いつになったら審査に通る?」と不安な方も、記録が消える時期と通過のコツを知れば見通しが立てやすくなります。

本記事では、口コミの事例をもとに、任意整理後いつからカードを作れるのか、審査に通るコツや避けたいNG行動、完済前でも使える代替手段まで解説します。

自分と近い属性の人の

審査結果をチェック

お金ルポは、クレカ・カードローン・

後払いアプリの審査口コミを、

年代・年収・職業などから

かんたんに絞り込めます。

いつから作れる?整理前・和解後・完済後などフェーズ別まとめ

クレジットカードを作れる可能性は、任意整理のどの段階であるかによって大きく変わります。

段階別:任意整理時のクレジットカード作成可否

- 整理前:新規申し込み自体は可能だが、延滞がある時点で審査通過はほぼ期待できない(仮に審査通過しても任意整理を行えばカードは強制解約となる)

- 和解後~返済中:原則不可(事故情報が記録されている)

- 完済直後:難度は高いが、通過事例はある

- 5年経過:事故情報が消え、作れる可能性がある

- カード更新時:事故情報が残っていると更新拒否の可能性あり

信用情報に事故情報が記録されている期間は一般的に「完済から約5年」が目安です。そのため、カードを新たに作れるのは基本的にその期間を過ぎてからとなります。

ただし、完済の直後でも難しいケースが多いというだけで、実際に審査を通過した事例も確認できます。

なお、すでに持っているカードも、更新時に行われる審査で事故情報が残っていれば、そのまま利用を止められることがあります。

こうした状況になる理由は、任意整理の仕組みや事故情報の扱いにあります。詳しくは後述の「そもそも任意整理とは?」で解説します。

また、実際に作れた人の声は「【口コミで見る】任意整理後にクレジットカードを作った体験談」で紹介していますので、あわせて参考にしてください。

完済後に審査を通過するためのコツは?

信用情報から事故情報の記録が消えても、それだけでカード審査に必ず通るわけではありません。カード会社は、毎月きちんと支払える収入があるかという「支払い能力」と、期日までに返してくれる人かどうかという「信用力」から総合的に判断します。

ここでは、カードの申し込み前にできることから順に、審査に通るために押さえておきたいポイントを解説します。

自身の信用情報を知る

カードを申し込む前に、まず自分の信用情報がどうなっているかを確認しておきましょう。事故情報の記録が消えたつもりでも、実際にはまだ残っていることがあるためです。

開示は基本的にスマートフォンやパソコンから手続きでき、3つの機関でそれぞれ請求できます。

| 機関 | 開示方法 | 費用 |

|---|---|---|

| CIC | スマートフォン・パソコンからインターネットで開示 | 500円(クレジットカードまたはキャリア決済、PayPay、楽天ペイ) |

| JICC | スマートフォンアプリから開示 | 700円(クレジットカードまたはキャリア決済) |

| KSC | スマートフォン・パソコンからインターネットで開示 | 800円(クレジットカード、PayPay、キャリア決済) |

申し込み前に3つの機関すべてで開示請求し、事故情報の記録が消えているかどうかを確かめておくと安心です。

カード会社が「支払い能力」を判断するポイントを押さえる

支払い能力で見られるおもなポイントは次の5つです。

- 現在の収入:安定して続く収入があるか

- 勤続年数:1年以上あることが望ましい

- 他社からの借入額:年収の3分の1未満が目安

- 申し込みブラック:半年以内に何社も申し込んでいないか

- 社内ブラック:任意整理の対象にしたカード会社への再申し込みは通らない

なお、これらを満たしていても、扶養家族が多い場合や、住宅ローンや毎月の家賃といった負担がある場合には、利用可能額が低めに設定されることもあります。

任意整理後の「信用力」を回復させる

カード会社は信用情報に残っている「カードの利用履歴」や「返済状況」などの情報を総合的に見て、その人の信用力を判断します。ただし、任意整理をした人は事故情報の記録が消えるまでの5年ほどカードを使えない期間が続くため、利用履歴が蓄積されず、いわゆる「ホワイト状態」になってしまいます。

この状態になると過去に金融事故を起こしたのか、それとも単にカードを持ったことがないだけなのかがカード会社では判断できません。そのため、審査で不利になってしまう可能性があります。

信用力を取り戻すには、支払いの実績を少しずつ積み直すのが近道です。例えば携帯電話の端末や家電を分割払いで購入し、毎月きちんと返済していくと、その記録が信用情報に積み重なっていきます。こうした履歴を残しておくことで、期日どおりに支払える人だとカード会社に示せるようになります。

利用履歴を計画的に育てる方法については、別の記事で詳しく取り上げます。

NG行動を控える

焦って申し込みを繰り返すほど、その記録が信用情報に積み上がっていきます。申し込みの履歴は半年ほど残るため、立て続けに動くとかえって不利になります。

以下のような行動は避け、まずは自分の状況を整えたうえで、一社ずつ慎重に申し込むのが安全です。

【NG行動1】複数社への同時申し込み

短期間に何社も申し込むと申し込みブラックと見なされ、多重債務を疑われて通りにくくなります。

【NG行動2】任意整理の対象にしたカード会社の系列への再申し込み

任意整理の対象にしたカード会社やそのグループでは、社内記録が残るため原則として通りません。

【NG行動3】信用情報が回復していない段階での無理な申し込み

信用情報が回復していない段階で見込みの薄い申し込みを重ねると、否決履歴が積み重なり、さらに審査に通りにくくなります。

【NG行動4】キャッシング枠を高く設定すること

借入枠が年収の3分の1を超えると貸金業法の総量規制に触れ、審査に落ちやすくなります。

完済前でもすぐ使える!クレジットカードの代替手段4選と注意点

カード審査が通らない間も、支払いの手段がまったくないわけではありません。代わりに使えるものとして、デポジット型クレジットカード、家族カード、プリペイドカード、デビットカードの4つがあります。家族に頼めるか、保証金を用意できるかなど、自身の状況に応じて選ぶのがおすすめです。

なお、デポジット型クレジットカードは保証金を預けても審査があり、必ず発行されるとは限りません。審査のいらないプリペイドカードやデビットカードとは性質が異なります。

以下でそれぞれのカードの特徴と注意点を解説します。

保証金を預ければ利用可能な「デポジット型クレジットカード」

デポジット型クレジットカードは、あらかじめ保証金を預けることで、通常のクレジットカードより審査のハードルが下がる仕組みのカードです。預けた保証金が万が一のときの支払いの担保になるため、信用情報に不安がある人でも発行されやすくなります。

使い勝手は一般のクレジットカードに近く、利用額に応じたポイント還元を受けられたり、ネットショッピングの決済に使えたりといったメリットも。クレジットカードと同じ感覚で持てるのが利点です。

注意点

- 保証金は数万円単位で、申し込み時に用意する必要がある

- 使える金額は預けた保証金の範囲に制限されるため、大きな買い物には向かないこともある

家族の信用情報で決済できる「家族カード」

家族カードは、配偶者や親など家族が持っているクレジットカードに紐づけて発行してもらうカードです。発行の審査を受けるのは本会員だけで、家族カードを持つ人の信用情報は問われません。

本会員のカードに付帯する形になるため、本会員と同様にクレジット決済やサービスを利用できます。任意整理によってブラックの記録が残っていても、その影響を受けずに持てるのが大きな利点です。

注意点

- 利用できる枠は、本会員のカードの限度額を家族で分け合う形になる

- 本会員がすでに限度枠を使い切っていると、家族カードでは支払えないことがある

即日発行できる「プリペイドカード」

プリペイドカードは、あらかじめお金をチャージし、その残高の範囲内で支払いに使うカードです。

審査がいらず、即日で発行できるものが多いため、すぐにカード決済を始めたいときに向いています。国際ブランドの付いたものなら、ネットショッピングにも使えます。

注意点

- 公共料金のように毎月発生する請求には使えないカードもある

- 残高がゼロになると使えなくなる

- ガソリンスタンドやホテルのデポジットでは、事前に高額の仮押さえが必要になるため利用できないケースが多い

どのカードにするか迷ったときは、お金ルポで紹介しているプリペイドカードも参考にしてみてください。

ワンバンク

銀行口座と直結しネット決済にも対応可能な「デビットカード」

デビットカードは、銀行口座と直接つながっていて、口座の残高の範囲でクレジットカードのように支払えるカードです。使うと同時に口座から引き落とされるので、使いすぎを防ぎやすいのも特徴です。

審査は原則不要のため、信用情報に不安がある人でも持ちやすくなっています。カードによっては、プリペイドカードでは難しい公共料金の支払いや、ネットショッピングでの決済にも対応しています。

注意点

- 口座にある残高を超えて使うことはできない

- 支払いは即時の引き落としになるため、分割払いやリボ払いには対応していない

- 一部の定期的な課金サービスでは使えない場合がある

そもそも任意整理とは?

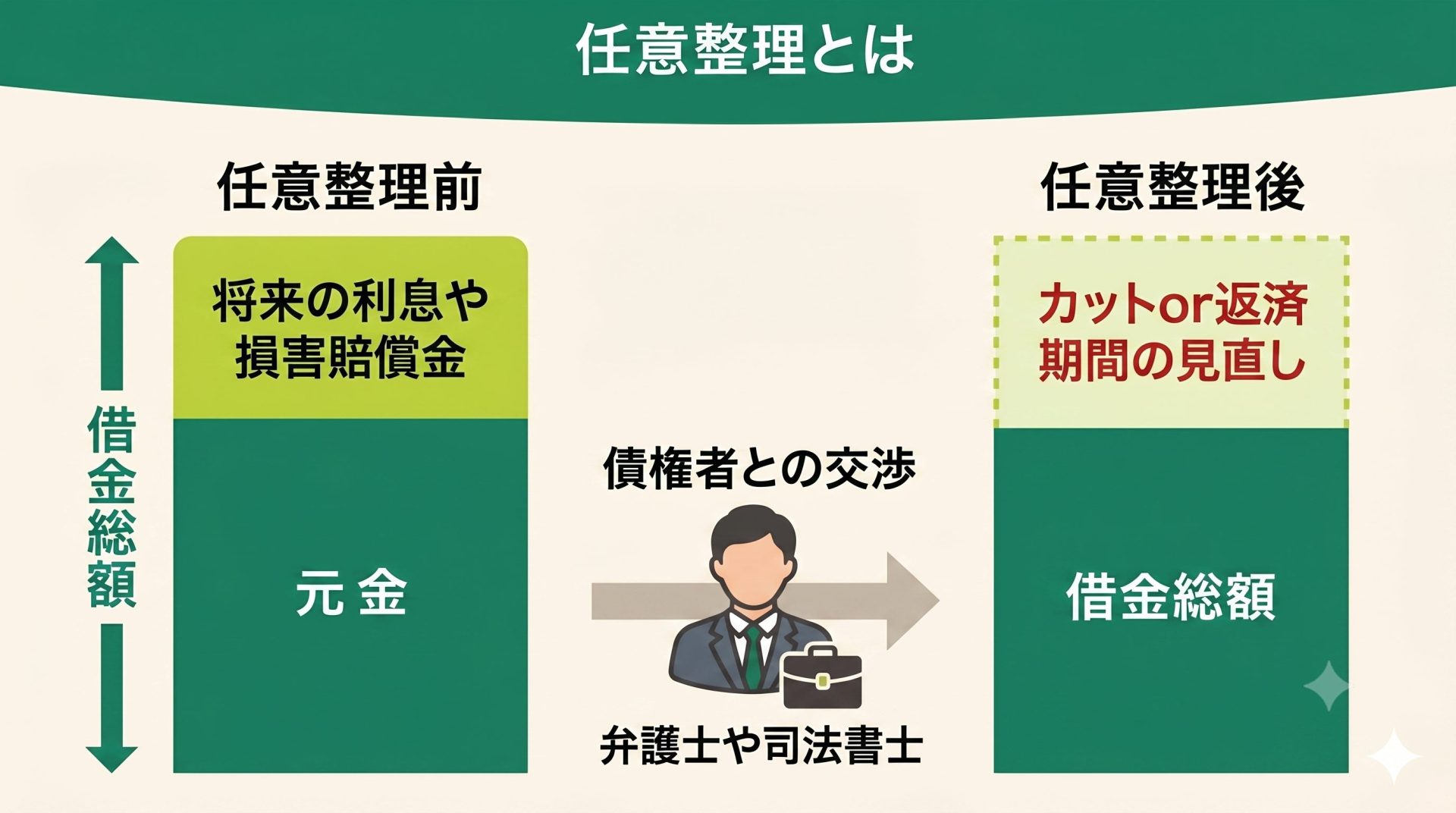

そもそも任意整理とは、将来の利息や遅延損害金をカットしたり返済期間を見直したりすることで、毎月の返済負担を軽くする手続きです。弁護士や司法書士が貸金業者やカード会社などの債権者と交渉します。

手続きをすると、CIC・JICC・KSCといった信用情報機関に、延滞や代位弁済などの事故情報が登録されます。これがいわゆる「ブラックリスト」の状態です。

事故情報は完済後、原則5年で削除されます。その間、任意整理の対象にしたカードは利用停止となるほか、新しくカードを作ることも原則としてできなくなります。

JICC/CIC/KSCでブラックリストの登録期間は変わる

任意整理後にいつカードを作れるようになるかは、ブラックリストから事故情報が消えるタイミングが目安です。ただし、事故情報として登録される内容と期間は、CIC・JICC・KSCの3つの信用情報機関で少しずつ異なります。

| 信用情報機関 | 登録されるおもな情報 | 登録期間の目安 |

|---|---|---|

| CIC | 長期延滞や代位弁済などの事故情報(任意整理そのものは登録されない) | 完済から約5年 |

| JICC | 延滞や延滞解消、代位弁済など(任意整理した情報も登録の対象) | 完済から約5年(契約日が2019年10月1日より前か後かで一部変わる) |

| KSC | 延滞や代位弁済などの事故情報(任意整理そのものは登録されない) | 完済から約5年(破産・個人再生の官報情報は7年だが任意整理は対象外) |

実はCICとKSCには任意整理をした事実そのものは登録されません。登録されるのは、延滞や保証会社が返済を肩代わりした記録である代位弁済などの事故情報となります。そして、これらの情報が完済から5年ほどで消える仕組みです。

一方、JICCは、任意整理したという情報も登録の対象です。契約日が2019年10月1日より前か後かによって登録される期間が一部変わるため、自分の契約時期もあわせて確認しておきましょう。

【口コミで見る】任意整理後にクレジットカードを作った体験談

任意整理をしたあとでも、当然カードを作れた人は多数存在します。

実際、お金ルポにも債務整理の経験者かつクレジットカードの申し込みをした方の口コミが70件以上寄せられていますが、通過したのは約40%(31件)、審査落ちは約60%(45件)でした(※)。また、完済から1ヵ月で発行できたという口コミもありました。

※お金ルポに寄せられた2026年6月24日時点でのデータに基づく。

ここでは実際の声を紹介します。

PayPayカード

- 申し込み月:

- 2026年1月

- 年齢:

- 40~49歳

- 職業:

- 正社員・公務員

- 年収:

- 700万円以上

- 勤続:

- 10年以上

- 借入:

- 借入なし

- 信用:

- 債務整理経験あり

1/2の18:07に申し込み完了のメール受信後、2分後に審査通過のメール。任意整理を経験し、異動2件が載っている中の通過。完済後1ヶ月で、ショッピング枠100でした。喪中なのに通過した初めてのカード。…

この方は、事故情報を2件残したまま完済から1ヵ月で通過したと報告しています。収入や借入状況などの属性が審査にプラスに働いた可能性がありますが、完済一カ月でも通る事例はあるということがわかります。

PayPayカードの審査の傾向や口コミを確認したい方は、以下をご覧ください。

>>PayPayカードの審査口コミ【通過率・時間・職業】を確認する

信用情報に異動、つまり長期延滞などの事故情報が残ったままでも通過した例は、ほかにもあります。

Oliveフレキシブルペイ ゴールド

- 申し込み月:

- 2026年2月

- 年齢:

- 30~39歳

- 職業:

- 正社員・公務員

- 年収:

- 600~700万円未満

- 勤続:

- 5~10年未満

- 借入:

- 借入なし

- 信用:

- 債務整理経験あり

三井住友カードゴールドNLの既存です。1年経過済みの完済異動2件あり。0秒通過でした。即座にVpassに出てきました。

もともと三井住友カード ゴールド(NL)を持っていた方の口コミです。完済から1年後、異動2件が残るなかで即時通過しています。取引実績のある会社では、こうした結果につながることもあるようです。

>>Oliveフレキシブルペイ ゴールドの審査口コミ【通過率・時間・職業】を確認する

ANAアメリカン・エキスプレス・カード

- 申し込み月:

- 2026年2月

- 年齢:

- 50~59歳

- 職業:

- 個人事業主・自営業

- 年収:

- 500~600万円未満

- 勤続:

- 10年以上

- 借入:

- 借入なし

- 信用:

- 債務整理経験あり

審査が通りやすいと聞いてANAアメックスをネットで申し込みして審査60秒で可決でした。CICに移動情報4件載っているのに審査通過は他のカード会社とは審査基準が違うのかなと思います。

異動情報が4件ある状態での通過事例です。一般的には件数が多いほど審査に通りにくいとされていますが、なかにはこうした通過事例もあるようです。

なお、これらは個別の事例であり、信用情報回復前の審査通過を保証するものではありません。カードの申し込みは信用情報が整ってから行うことをおすすめします。

任意整理後のクレジットカードに関するよくある質問

任意整理後のクレジットカードについて、よく寄せられる質問をまとめました。

任意整理後でもクレジットカードは使えますか?

原則は、使用できません。任意整理の対象にしたカードは解約扱いとなり、基本的に手続きをした日から使えなくなります。ただし、任意整理では整理する相手のカード会社を選べるため、対象から外したカードはそのまま使い続けられます。

任意整理後はいつからクレジットカードを作れますか?

目安は完済から5年ほどですが、それより早く作れたという声もあります。記録がブラックリストから消えるタイミングは、CIC・JICC・KSCの信用情報機関ごとに「登録される情報の種類や期間が異なる」ため、人によって前後することがあります。まずは開示請求で自分の状況を確かめ、事故情報が消えているかどうかを確認してから申し込むのが安全です。

クレジットカードが作れない期間でも使えるカードはありますか?

はい、あります。クレジットカードの審査が通らない間は、デポジット型クレジットカード、家族カード、プリペイドカード、デビットカードを利用できます。それぞれの特徴と注意点は「完済前でもすぐ使える!クレジットカードの代替手段4選と注意点」で詳しく解説しています。

任意整理後も完済後なら今日から動ける可能性あり

任意整理後にカードを作れる時期は、いまどの段階にいるかで変わります。基本は完済から5年が目安ですが、口コミを見ると完済直後に通った人もいます。ただ待つよりも、できる準備を進めておくのが近道です。

まずは信用情報を開示して状況を確認し、携帯端末や家電の分割払いで支払い実績を積み、信用力を取り戻していきます。一方で、複数社への同時申し込みのような審査に響く行動は控えましょう。

すぐにカードが必要なときは、デポジット型クレジットカードや家族カード、プリペイドカード、デビットカードで当面をしのげます。

完済まで終えているなら、信用情報の確認や信用力づくりは今日からでも始められます。焦らず準備を整えながら、再びクレジットカードを持てるタイミングを着実に迎えていきましょう。

自分と近い属性の人の

審査結果をチェック

お金ルポは、クレカ・カードローン・

後払いアプリの審査口コミを、

年代・年収・職業などから

かんたんに絞り込めます。