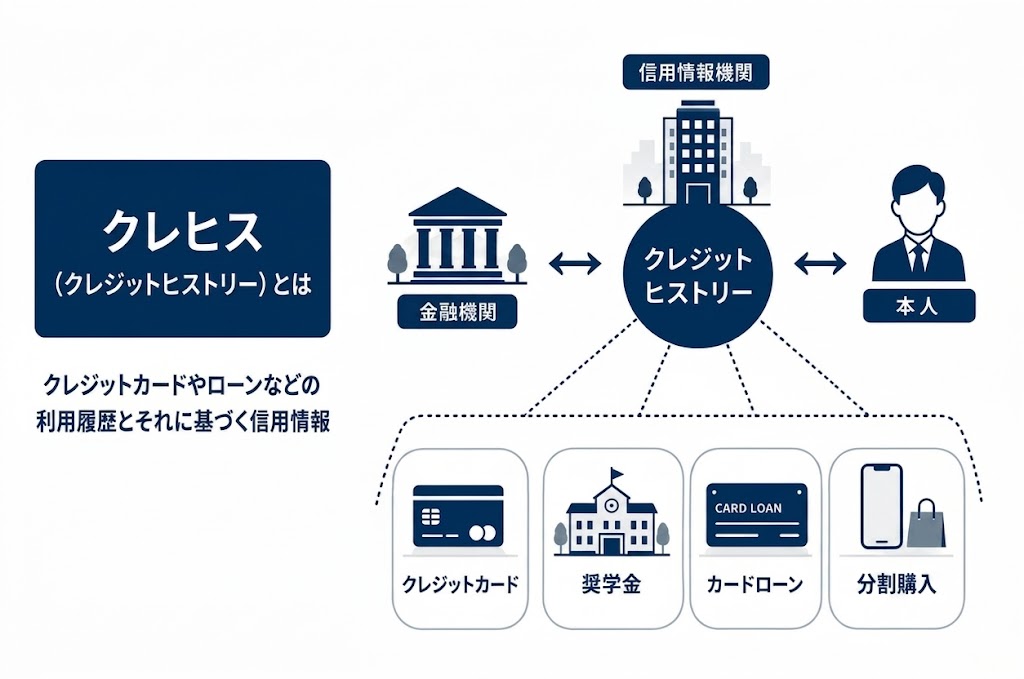

クレヒスとは「クレジットヒストリー」の略で、クレジットカードやローンの審査で判断材料になる信用情報のことです。

クレヒス(信用情報)の主なポイント

- クレジットカードやローンの申込・利用・支払いの履歴が信用情報機関に記録される

- 延滞や債務整理などの情報は一定期間残り、審査に影響する

- クレジットカード・住宅ローン・スマホ端末の分割払いなどの審査で参照される

- 自分のクレヒスはCIC・JICC・KSCの3機関で確認できる

- 延滞や複数同時申し込みで悪化するが、良好な利用を続ければ立て直せる

実際、お金ルポに寄せられた「審査落ち」903件を調べると、約4割が信用情報に何らかの問題を抱えていました。クレヒスが審査結果を左右することがうかがえます。

過去に滞納の経験があり不安な方も、クレヒスの仕組みと立て直し方を知っておけば対策できます。本記事では、クレヒスの確認方法や悪影響を与える行動、お金ルポの独自データをもとにした統計まで解説します。

自分と近い属性の人の

審査結果をチェック

お金ルポは、クレカ・カードローン・

後払いアプリの審査口コミを、

年代・年収・職業などから

かんたんに絞り込めます。

クレヒス(クレジットヒストリー)とは

クレヒスとはクレジットカードの申請に影響を与える信用情報のことです。クレジットカードやカードローンの申込内容、利用履歴のほか、携帯端末などの分割購入や奨学金返済の延滞にいたるまで、さまざまな支払い状況や契約内容に関する情報が保存されています。

また、本人や金融機関が信用情報を照会した履歴も照会記録としてクレヒスに残ります。

クレヒスの概要

クレヒスは、信用情報機関に登録・管理され、金融機関やカード会社が審査を行う際に参照します。そのため、クレジットカードの審査が通らない場合、クレヒスの状態が影響しているかもしれません。信用情報機関は以下の3つです。

- CIC(株式会社シー・アイ・シー):主にクレジットカード会社、信販会社)

- JICC(株式会社日本信用情報機構):主に消費者金融、保証会社)

- KSC(全国銀行個人信用情報センター):主に銀行、信用金庫、JAなど)

クレジットカードの審査担当者は、申込者の信用状況を上記の機関を通して一通り確認できる仕組みです。

なお、各信用機関の詳細は「## 4. 信用情報機関ごとのクレヒスの確認方法」で解説しています。

クレヒスに登録される主な内容

クレヒスには、以下のような情報が含まれています。

<クレヒスの主な情報>

- 氏名や住所などの本人情報

- 利用しているクレジットカードやカードローンの契約内容

- 過去に行ったクレジットカードやカードローンへの申込履歴

- 債務整理などの金融事故情報

- 奨学金返済の延滞や携帯端末などの分割購入後の支払い滞納

氏名や住所といった基本的な個人情報はもちろん、勤務先情報や利用中のクレジットカードの契約内容、過去の申込履歴といった情報も保存されています。さらに、携帯端末の分割払いの滞納や奨学金返済の延滞といった情報も登録されているため、思いのほか、さまざまな情報が保存されていると考えたほうがよいでしょう。

クレヒスが残る期間は何年?

クレヒスの保存期間は、情報の種類や信用情報機関によって異なります。

クレジットカードの申込履歴の場合、6か月程度保存されます。クレジットカードの契約内容や返済履歴は、延滞などがなく正常に完済した場合でも完済から約5年は登録が残ります。一方、延滞や債務整理などの事故情報が発生した場合は、その事実が発生してから5年ほど残る傾向です。

「もう古い話だから大丈夫だろう」と思っていても、記録が残っている可能性があるということです。

クレジットカードの申し込み前には、自分のクレヒスを確認しておくと安心です。

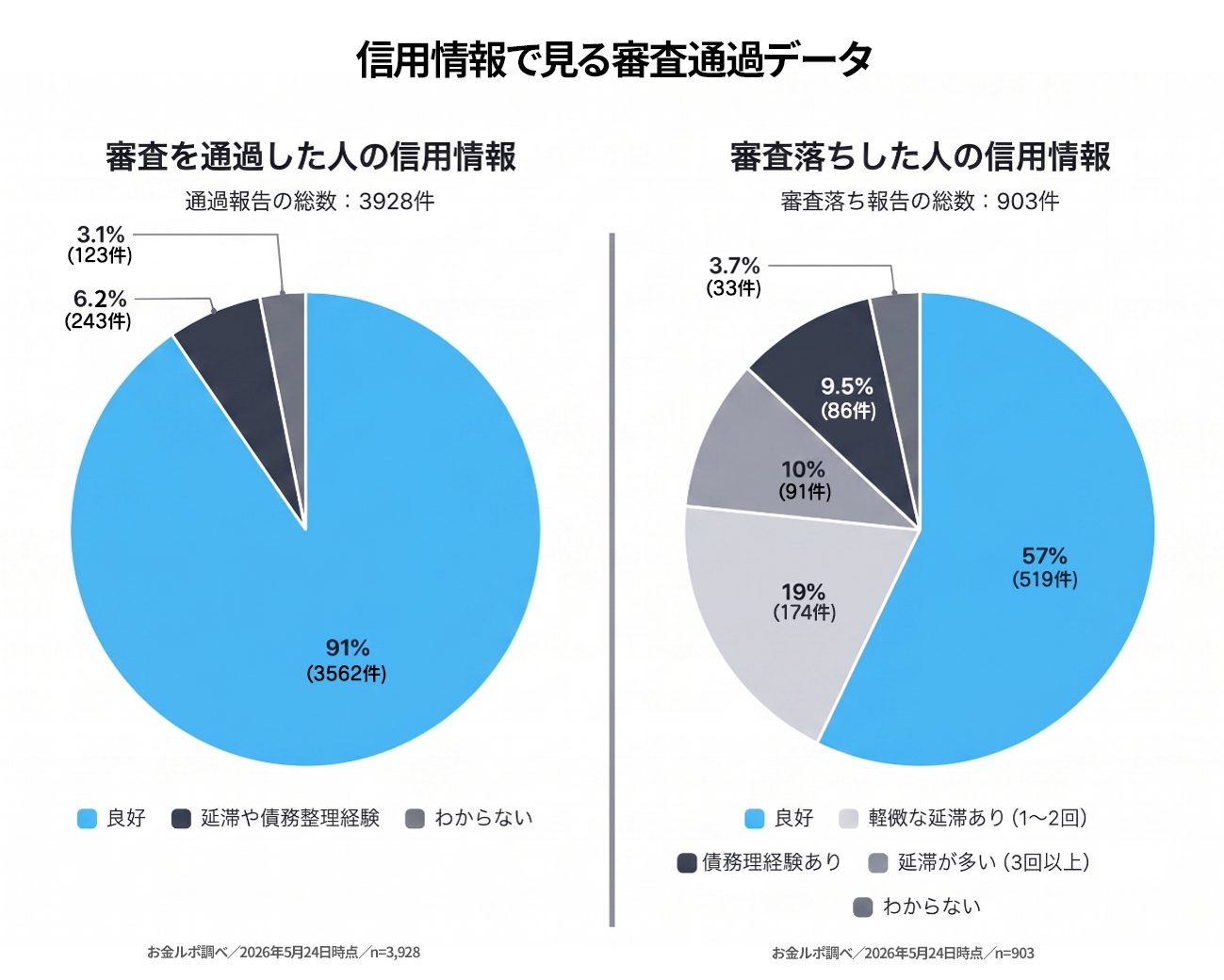

4,831件の投稿から見えた審査落ちとクレヒスの関係

クレジットカードなどの申し込みにおいて、通過・審査落ちした人には、どのような傾向があるのでしょうか。

お金ルポにて寄せられた4,831件の投稿をもとに、通過した人・審査落ちした人の傾向を分析します。

通過・審査落ちした人の信用情報の割合

「審査を通過した」と回答した人は全3,928件(上図:左側)、対して「審査落ちした」と回答した人は全903件(上図:右側)でした。

結果を見ると一目瞭然で、審査を通過した人の信用情報はほとんどが「良好」です。一方、審査落ちした人の信用情報は、半数近くが何かしらの問題がありました。

クレヒスの情報における審査の影響度合いは「低くない」といえるでしょう。

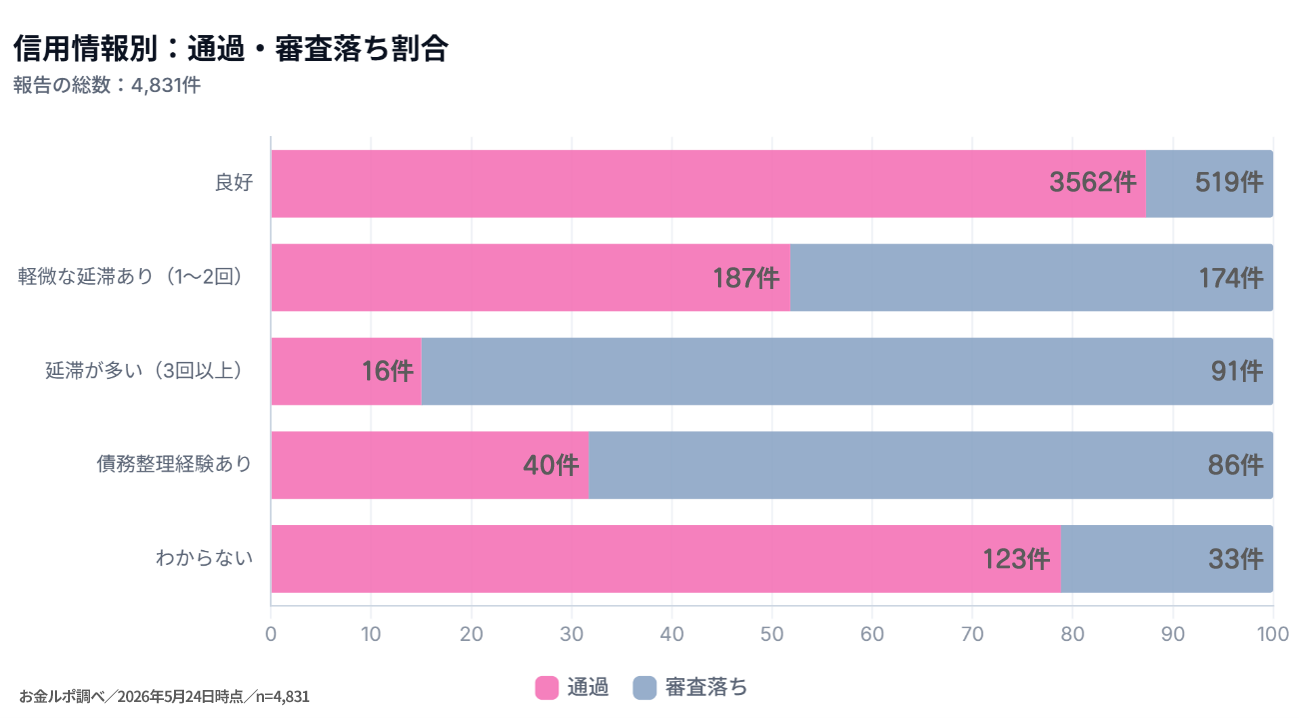

信用情報別の分析

次に信用情報別に通過率を見ていきます。

上記は、お金ルポに寄せられた4,831件の報告をグラフ化したものです。

注目したいのは、「軽微な延滞あり(1~2回)」と「延滞が多い(3回以上)」の差です。「軽微な延滞あり(1~2回)」の場合、通過率が50%程度はあるのに対し、「延滞が多い(3回以上)」では、わずか15%程度です。

このことから、延滞回数による審査影響も少なくないことがわかります。ただし、延滞があったとしても、「5割は通過している」と見ることも可能です。軽微な回数であれば、申し込む価値はあるといえるかもしれません。

dカード GOLD

- 申し込み月:

- 2024年4月

- 年齢:

- 30~39歳

- 職業:

- 派遣・契約社員

- 年収:

- 300~400万円未満

- 勤続:

- 1~3年未満

- 借入:

- 年収の20~30%未満

- 信用:

- 軽微な延滞あり(1~2回程度)

ポイントサイトとdポイント還元の特典があり申し込みました。ゴールドは審査が厳しいかと思いましたが、申し込みから2日後に無事に審査を通過できました。過去の遅延や借り入れが残っていたのでちょっと不安でした…

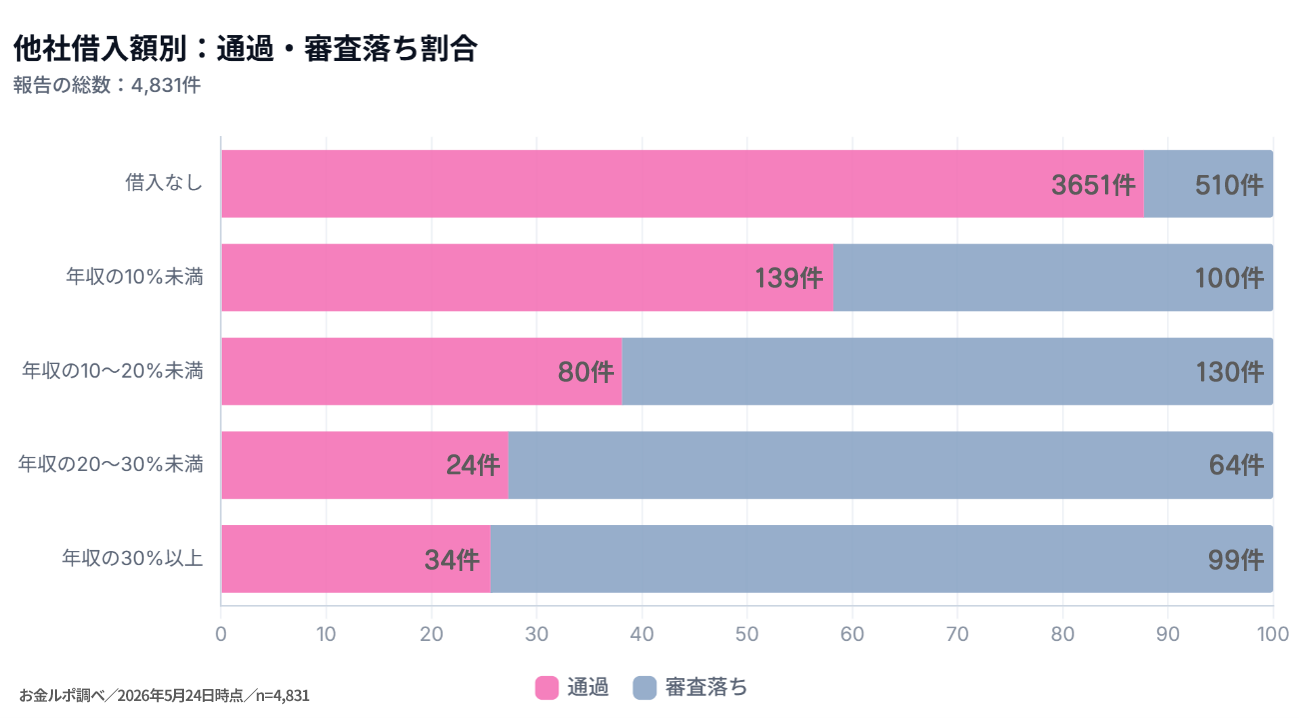

他社借入額の影響を分析

クレヒスには、他社借入額も情報として保存されます。

同情報をもとにした集計結果では、他社借入額が「年収の10%未満」の場合、通過率は6割程度でした。また、「年収の10~20%未満」の場合は4割弱、「年収の20~30%未満」および「年収の30%以上」だと3割に満たない通過率となりました。

他社借入額が増えるほど通過率が下がる傾向は一貫しており、借入状況も審査結果に十分な影響を与えている結果です。

ライフカード

- 申し込み月:

- 2022年4月

- 年齢:

- 30~39歳

- 職業:

- 正社員・公務員

- 年収:

- 300~400万円未満

- 勤続:

- 3~5年未満

- 借入:

- 年収の20~30%未満

- 信用:

- 軽微な延滞あり(1~2回程度)

だいぶ前に申し込みをした記憶ですが、審査時間はおおよそ3営業日ほどで審査結果は否決でした。 申し込み時点で他のカードのショッピング枠とキャッシング枠を利用していましたので、既存の借入額の多さが審査落ち…

クレヒスが審査へ影響する主なシーン

クレヒスは、クレジットカードの申し込みのほか、さまざまな金融取引や契約の場面で確認されます。どのような場面でクレヒスが参照されるのかを把握しておくことで、事前に備えやすくなるでしょう。

クレヒスが審査に影響する主なシーンを紹介します。

クレジットカードの新規発行・更新時

クレジットカードの新規申込時と更新時は、どちらの場面でもクレヒスが参照されます。過去に支払遅延や滞納があると審査に通りにくく、延滞を繰り返していれば返済能力を問題視される可能性が高まります。

絶対に手に入れたいカードがある場合は、申し込む前に自分のクレヒスを確認しておきましょう。

ビューカード スタンダード

- 申し込み月:

- 2026年3月

- 年齢:

- 25~29歳

- 職業:

- 正社員・公務員

- 年収:

- 400~500万円未満

- 勤続:

- 3~5年未満

- 借入:

- 年収の20~30%未満

- 信用:

- 良好(延滞経験なし)

即時発行で申し込み、数分で可決されました。。絶対に通りたかったカードなので、クレヒスを整えてから申し込みました。 締め日と支払日が独特ではありますが、定期券の購入だけでも元が取れるので良いカードだと思…

住宅ローンやカードローンの審査時

住宅ローンや自動車ローン、カードローンを申し込む際もクレヒスは確認されます。長期延滞や債務整理などの金融事故情報があれば、審査に影響するでしょう。

特に住宅ローンのような高額かつ長期の契約では、少額の延滞でも返済管理ができていないと判断されることがあります。金融機関が慎重に審査を行うため、クレヒスの傷が出やすい場面です。

カードローンも同様で、借入額が大きく返済期間が長くなるほど、クレヒスの状態が審査結果を左右しやすくなります。

アコム

- 申し込み月:

- 2023年4月

- 年齢:

- 30~39歳

- 職業:

- 派遣・契約社員

- 年収:

- 300~400万円未満

- 勤続:

- 1~3年未満

- 借入:

- 年収の20~30%未満

- 信用:

- 軽微な延滞あり(1~2回程度)

カードのキャッシングが上限までいってしまい、どうしてもお金を用意する必要に迫られて、有名なアコムで借り入れの申し込みをしました。借り入れ50万までですと割と簡単に審査が通りそうな気がしましたが、翌日に…

スマートフォン・タブレット端末の分割購入時

スマートフォンやタブレット端末を分割払いで購入する場合も一種のローン契約として扱われるため、信用情報機関への照会が行われます。クレヒスに問題がある場合は分割払いが利用できず、一括払いを求められるケースもあります。

「スマホの機種変更くらいなら問題ない」と思われがちですが、端末の分割購入もれっきとした信用取引です。審査落ちが続くと申込履歴も積み重なり、さらにクレヒスへ悪影響を与えることがあります。

分割払いを希望する予定がある方は、事前にクレヒスの状態を把握しておくと安心です。

ペイディ

- 申し込み月:

- 2024年6月

- 年齢:

- 40~49歳

- 職業:

- 正社員・公務員

- 年収:

- 300~400万円未満

- 勤続:

- 10年以上

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

iPadを購入する際に分割支払いにしたかったので「ペイディあと払いプランApple専用」にして申し込みました。 本人確認書類として運転免許証を撮影してアップ。手続きをした当日中には審査結果が出て無事購…

一部賃貸物件の契約時

賃貸契約で家賃保証会社を利用する場合、クレヒスを確認されることがあります。近年は保証会社の利用が必須となる物件も増えており、賃貸契約においてもクレヒスが重視される場面が増えています。

「引っ越ししたいのに審査が通らない」という場合、クレヒスの状態が影響している可能性も考えられます。クレヒスの影響範囲は、金融取引にとどまらず、日常生活のさまざまな場面にも及んでいると覚えておきましょう。

信用情報機関ごとのクレヒスの確認方法

クレヒスは、信用情報機関で登録・管理されています。主な機関はCIC、JICC、KSCの3つです。

それぞれが保有する情報は一部共有されているものの、原則として管理する情報の範囲は異なります。そのため、網羅的に自分のクレヒスを把握したい場合は3機関すべてに開示請求するのが確実です。

開示請求をすることで確認できる主な情報は以下の通りです。

<開示請求で得られる情報例>

- 契約した会社名

- 契約内容・契約年月日

- 契約額(限度額)

- 残高

- 毎月の請求額・入金額

- 返済・入金の状況

- 延滞の有無・回数

- 債務整理・強制解約などの記録

- いつどこに申し込んだか(過去6か月分)

各信用情報機関の開示方法と手数料をまとめたのでご活用ください。

| 機関名 | 開示方法 | 手数料(税込) | 受取方法 | 所要日数の目安 |

|---|---|---|---|---|

| CIC | スマートフォンアプリ | 500円 | 報告書をダウンロード | 即日 |

| 郵送 | 1,500~1,925円 | 郵送(本人限定受取郵便) | 1週間~10日程度 | |

| JICC | スマートフォンアプリ (本人による開示申込のみ) | 700円 | アプリ内・郵送 | 1〜3日程度 |

| 郵送 (法定代理人・任意代理人による開示の場合) | 2,177~2,511円 | 郵送(本人限定受取郵便) | 申込書類到着後、7~10日 | |

| KSC | インターネット | 800円 | 報告書をダウンロード | 最短3営業日~5営業日 |

| 郵送 | 2,403円 | 郵送(本人限定受取郵便、または簡易書留) | 1週間~10日程度 |

以下では、信用情報機関それぞれの特徴を解説します。

CIC|株式会社シー・アイ・シー

CICは、主にクレジットカード会社や信販会社などが加盟している信用情報機関です。

割賦販売法と貸金業法の両方に基づく指定信用情報機関として国から指定されており、クレジットカードや分割払いに関する情報を幅広く管理しています。そのため、クレジットカードを利用している方にとっては、特に関わりの深い機関といえるでしょう。

開示請求はスマートフォンアプリや郵送で行うことができ、手数料は開示方法によって異なります。クレジットカードの審査前に自分の状態を確認したい場合は、まずCICへの開示請求を検討してみましょう。

JICC|株式会社日本信用情報機構

JICCは、消費者金融やクレジットカード会社、保証会社などが加盟している信用情報機関です。主にカードローンやキャッシングなど、貸金業法に関する情報を管理しており、消費者金融系の借り入れ履歴を確認したい場合はJICCへの開示請求が有効です。

開示方法はスマートフォンアプリ、郵送に対応しています。カードローンやキャッシングの審査を控えている方や、過去に消費者金融を利用したことがある方は、JICCのクレヒスも確認しておくと安心できるでしょう。

KSC|全国銀行個人信用情報センター

KSC(全国銀行個人信用情報センター)は、全国銀行協会が運営している信用情報機関です。銀行や信用金庫、農協などの金融機関が加盟しており、住宅ローンや銀行系カードローンなどの情報を管理しています。

開示請求はインターネットや郵送で行うことができます。銀行系のローンやカードを利用している方、今後住宅ローンの申し込みを検討している方が確認しておきたい機関です。

クレヒスに悪影響を与える主な行動は?

クレヒスは、日頃の支払い状況や契約状況によって評価が変化します。良好な状態を保つためには、マイナス評価につながる行動を把握しておくことが重要です。

以下では、特に注意が必要な4つの行動を解説します。

支払いを延滞・滞納する

クレジットカードやローンの返済を延滞すると、クレヒスに悪影響が出ます。延滞すれば信用情報に影響する場合があるため注意が必要です。

延滞が一定期間続くと、異動情報(事故情報)として登録される可能性があります。CICとJICCの基準は次の通りです。

- CIC:返済日より61日以上または3か月以上の支払遅延があるもの・あったもの

- JICC:入金予定日から3か月以上まったく入金されなかったもの

また、一度事故情報として登録されると、解消後も一定期間は記録が消えません。引き落とし口座の残高を確認する習慣をつけ、支払い期日を守りましょう。

エポスカード

- 申し込み月:

- 2026年1月

- 年齢:

- 25~29歳

- 職業:

- 正社員・公務員

- 年収:

- 300~400万円未満

- 勤続:

- 1年未満

- 借入:

- 年収の20~30%未満

- 信用:

- 延滞が多い(3回以上)

申し込みから20分ほどで否決の結果が出ました。 申込理由は、ETCカードが欲しかったのと クレヒスを積みたかったからです。 落ちた理由は、過去楽天カードでの延滞が影響していそうです。

申込理由は、ETCカードが欲しかったのとクレヒスを積みたかったからです。

落ちた理由は、過去楽天カードでの延滞が影響していそうです。

短期間で複数申し込みを行う

短期間で複数のクレジットカードやローンへ申し込むと、「資金繰りに困っている」「審査に何度も落ちている」と判断される場合があります。いわゆる「申し込みブラック」と呼ばれる状態で、審査へ悪影響を与えることがあります。

申込履歴は一般的に6か月程度保存されるため、立て続けに申し込みを行うことは避けたほうが無難です。カードやローンを慎重に絞り込んだうえで、一定の間隔を空けるとよいでしょう。

JCBカード W

- 申し込み月:

- 2024年11月

- 年齢:

- 20~24歳

- 職業:

- 学生

- 年収:

- 200万円未満

- 勤続:

- 3~5年未満

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

年会費無料にひかれ申し込みましたが、申し込み後5分で否決されました。借入は他社含め一切ないため、半年間で他社カードを複数申し込み多重気味だったことが原因と考えています。

短期間でカードを解約する

クレジットカードを短期間で解約すると、入会特典やポイント目的の使い捨て契約と判断されるケースがあります。

モビットVISA-W

- 申し込み月:

- 2025年5月

- 年齢:

- 60歳以上

- 職業:

- 正社員・公務員

- 年収:

- 200~300万円未満

- 勤続:

- 10年以上

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

ポイントサイトより申し込むとポイントがもらえるため申し込みました。 クレジットカード機能とローン機能がありVポイントもたまります。 オンラインで申し込み翌日審査落ちの連絡がありました。 原因としては最…

債務整理・自己破産を行う

自己破産や個人再生、任意整理などを行うと、事故情報として信用情報へ登録される場合があります。登録期間は手続きの種類と機関によって異なります。

<自己破産・個人再生の場合>

- CIC:契約終了後5年以内(破産・個人再生の事実は会員会社の異動コメントとして登録。官報情報は収集・保有なし)

- JICC:契約継続中および契約終了後5年以内

- KSC:取引情報(異動)は契約終了後5年、官報情報(破産・個人再生)は開始決定日から7年を超えない期間

<任意整理の場合>

官報には掲載されないため、各機関に「任意整理」として登録されるわけではありません。ただし、整理の過程で生じた延滞・代位弁済などが異動情報として記録され、契約終了後5年間保有されます(KSCの官報情報7年は非該当)。

登録期間中は新規借り入れやクレジットカードの契約が難しくなり、その状態が長期間続くため、生活への影響は小さくありません。

ただし、債務整理は生活再建のための正当な法的手段です。返済が著しく困難な状況であれば、クレヒスへの影響を恐れて放置するより、弁護士や司法書士に相談することを優先すべきでしょう。

アメリカン・エキスプレス®・グリーン・カード

- 申し込み月:

- 2025年8月

- 年齢:

- 30~39歳

- 職業:

- 正社員・公務員

- 年収:

- 200~300万円未満

- 勤続:

- 5~10年未満

- 借入:

- 年収の20~30%未満

- 信用:

- 債務整理経験あり

審査はWebで簡単に申し込み。クレヒスが悪くても可決したとのクチコミを見て自分も通らないか試してみた所、30分くらいですぐに否決のメールが…。やはり、債務整理支払い中などの条件の悪い人間は可決しないも…

クレヒスは立て直せる

一度クレヒスに傷がついても、「クレヒス修行」と呼ばれる取り組みを地道に続けることで、少しずつ信用力を回復させていくことは可能です。ただし、回復には時間がかかるため、焦って動くより延滞解消後に良好な利用実績を積み重ねながら支払い管理を続けていくことが先決です。

なお、デビットカードは即時引き落としのため信用取引に該当せず、クレヒスには原則として記録されません。つまりデビットカードを使い続けてもクレヒスが積まれることはありません。クレヒスを育てるには、クレジットカードやローンなど、信用取引として記録される手段を使うことが前提です。

クレヒスがない「スーパーホワイト」とは

クレジットカードやローンの利用履歴がなく、信用情報機関に記録が存在しない状態は「スーパーホワイト」と呼ばれることがあります。問題のないきれいな状態に思えますが、返済実績がないため、金融機関が信用力を判断しにくいと見なすことがあります。

なお、過去の金融事故情報が登録期間の経過によって削除された状態は「ホワイト」と呼ばれ、信用情報上は「スーパーホワイト」と区別がつきません。

スーパーホワイトは、必ずしも不利になるわけではありませんが、良好な利用実績が積み上がっている状態のほうが審査でプラスに働きやすいのは確かです。年齢の割に利用履歴がない状態は、不利になりうることは覚えておくとよいでしょう。

dカード GOLD

- 申し込み月:

- 2025年2月

- 年齢:

- 40~49歳

- 職業:

- 正社員・公務員

- 年収:

- 300~400万円未満

- 勤続:

- 5~10年未満

- 借入:

- 借入なし

- 信用:

- わからない

約24歳で債務整理経験あり。約33歳の時にDCMX(現dカード)の強制退会。数年後に機種変の為にドコモ窓口で端末審査をしたら上限なしで機種変OKと審査が下り、ついでにdカードGOLDも入会してみましょ…

「喪明け」とは、信用情報機関に登録された事故情報が消えた後の状態を指します。上記のようにスーパーホワイトであっても通過するケースもあります。

クレヒスに関するよくある質問

クレヒスについて、よく寄せられる質問をまとめました。

クレヒスとは何ですか?

クレヒス(クレジットヒストリー)とは、クレジットカードやローンなどの利用履歴を記録した信用情報のことです。支払い状況や契約内容、延滞履歴などが信用情報機関に登録されており、金融機関はクレジットカードやローンの審査時にこの情報を確認しています。

クレヒスは自分で確認できますか?

はい。CICやJICC、KSCなどの信用情報機関へ開示請求することで確認できます。インターネットや郵送など、複数の方法で手続きできる機関もあるため、自分の都合に合わせた方法を選ぶとよいでしょう。各機関の詳細な手続き方法は、それぞれの公式サイトをご確認ください。

クレヒスを育てるメリットには何がありますか?

クレジットカードやローンの審査で信用力を評価してもらいやすくなります。返済実績が積み上がっていることで、金融機関から「信頼できる利用者」と評価されやすくなるためです。

良好なクレヒスを育てて将来の審査に備えよう

クレヒスとは、クレジットカードやローンなどの利用履歴を記録した信用情報のことで、金融機関が審査の判断材料として使うデータです。

クレヒスの影響は多岐にわたり、代表的であるクレジットカードの新規発行・更新時の審査のほかにも、住宅ローンやスマートフォンなどの分割購入、賃貸契約など、日常のさまざまな場面で参照されます。

自身のクレヒスは、CIC・JICC・KSCといった機関へ開示請求することで確認が可能です。延滞・滞納や短期間での多重申込、短期解約、債務整理などはクレヒスへ悪影響を与える可能性があるため、身に覚えがある方はまず開示請求で現状を把握することをおすすめします。

自分と近い属性の人の

審査結果をチェック

お金ルポは、クレカ・カードローン・

後払いアプリの審査口コミを、

年代・年収・職業などから

かんたんに絞り込めます。