Olive(オリーブ)は便利な一方で、「やめたほうがいい」という声も一部にあります。当編集部で利用者の声351件を調べたところ、よく挙がるデメリットは主に5つでした。

口コミで挙げられた5つのデメリット

- 引き落とし口座が三井住友銀行に限定される

- モード切り替えが複雑に感じる

- 国際ブランドがVisaしか選べない

- タッチ決済以外(iD・物理カード)だと高還元が効きにくい

- 紙の通帳が使えなくなる

ただし口コミを一件ずつ確認すると、実際に不満が集まっていたのは5つのうち2つだけでした。残り3つは対策できるものか、多くの人には当てはまらないもので、過度に心配する必要はありません。

「自分にもデメリットが当てはまる?」と不安な方のため、本記事では351件の口コミからわかった本当のデメリットと対策を解説します。

Oliveには一般・ゴールド・プラチナプリファードの3ランクがあります。実際に使っている人のリアルな口コミはランク別に確認できるので、気になるランクを選んで見てみましょう。

Oliveフレキシブルペイ(一般)

年会費

永年無料

※一般ランクのみ

還元率

0.5~20.0%※

国際ブランド

Visa

ご注意事項

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

Oliveフレキシブルペイ ゴールド

年会費

5,500円(税込 )※年間100万円の利用で翌年以降永年無料※

還元率

0.5〜20.0%※

国際ブランド

Visa

ご注意事項

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

※デビットモード・クレジットモードでのご利用が対象です。

※特典を受けるには一定の条件がございます。詳細は公式サイトをご確認ください。

※三井住友カード(株)が発行する三井住友カードゴールド(NL)を年間100万円以上ご利用いただいた方限定で、2025年8月1日(金)以降にOliveフレキシブルペイ(ゴールド)にご入会いただき、クレジットモードを利用開始すると、Oliveフレキシブルペイ(ゴールド)の年会費が初年度から永年無料となります。詳しくは三井住友カード(株)のホームページをご確認ください。

Oliveフレキシブルペイ プラチナプリファード

年会費

33,000円(税込 )

還元率

0.5〜20.0%※

国際ブランド

Visa

ご注意事項

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

※クレジットモードでのご利用が対象です。

※特典を受けるには一定の条件がございます。詳細は公式サイトをご確認ください。

自分と近い属性の人の

審査結果をチェック

お金ルポは、クレカ・カードローン・

後払いアプリの審査口コミを、

年代・年収・職業などから

かんたんに絞り込めます。

Olive・Oliveフレキシブルペイとは?(違いを30秒でチェック)

デメリットの解説に入る前に、混同されがちな「Olive」と「Oliveフレキシブルペイ」の用語について理解しておきましょう。

「Olive」とは、三井住友銀行と三井住友カードを中心とした三井住友フィナンシャルグループの統合金融サービスのブランド名です。銀行口座・アプリ・カードなど、三井住友銀行と三井住友カードの各種サービスをまとめて管理できる統合サービス全体を指しており、特定のカード1枚だけを意味するものではありません。

これに対して「Oliveフレキシブルペイ」は、Oliveというサービスのなかでカードにあたる部分を指します。1枚のカードに「クレジットモード」「デビットモード」「ポイント払いモード」の3つの機能が集まっており、アプリ上で支払い方法をその都度切り替えながら使える点が特徴です。

混同されやすい両者ですが、「Oliveはサービス全体の呼び名」「Oliveフレキシブルペイはそのなかのカード」だと覚えておけば間違いありません。

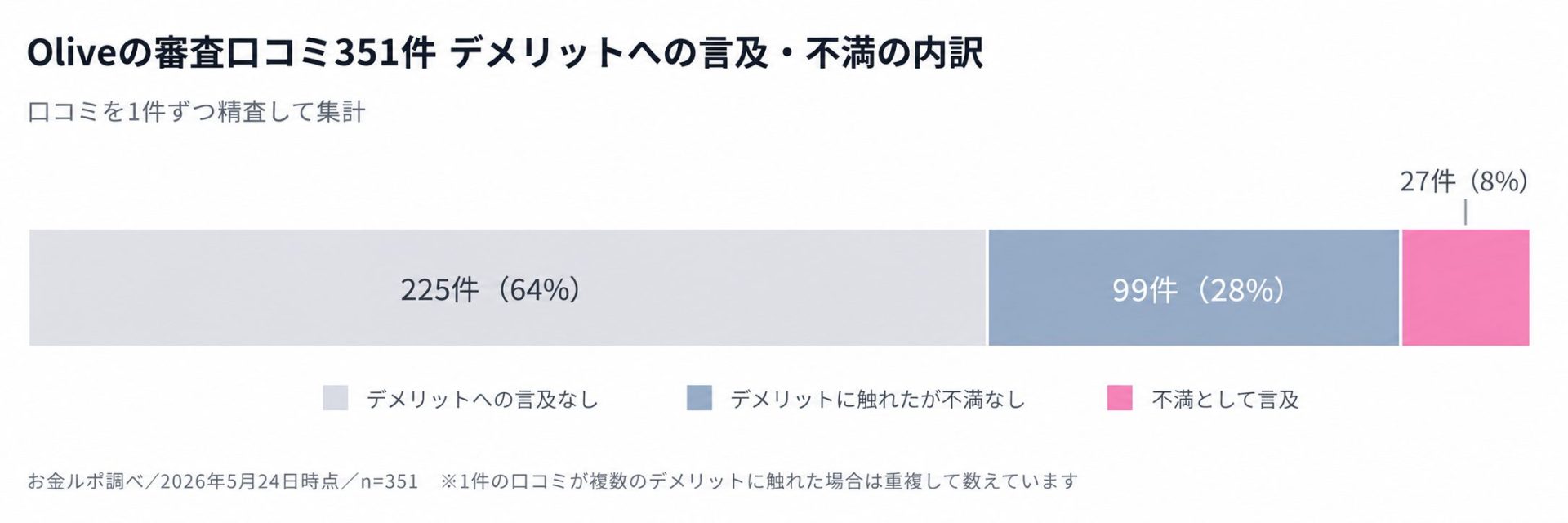

Olive利用者の審査口コミ351件でわかった実際のデメリットと対策

お金ルポに寄せられたOliveの審査口コミ351件を一件ずつ確認し、デメリットへの言及を集計しました。

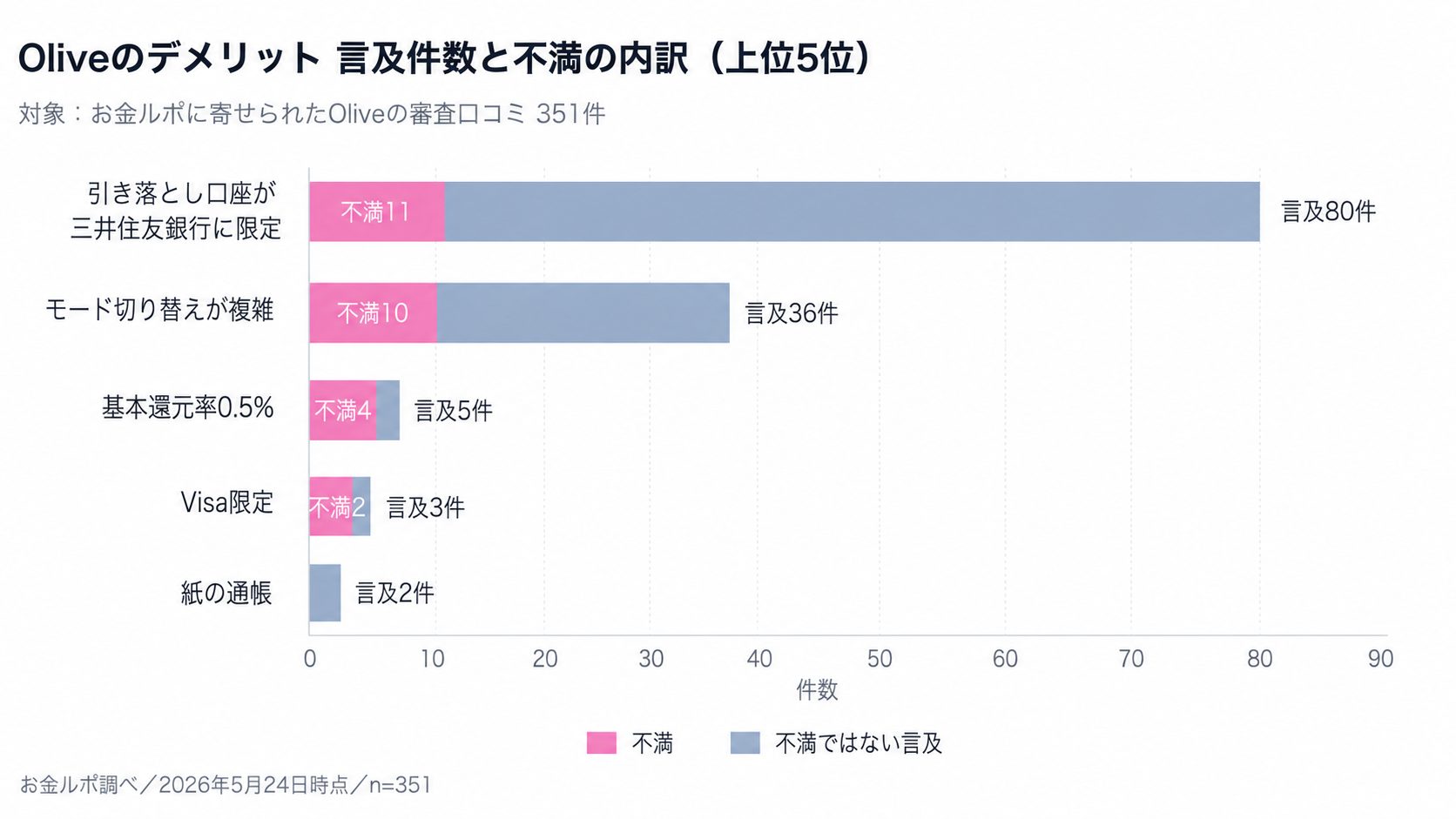

利用者から寄せられたデメリットの割合(上位5位)

| 利用者から寄せられたデメリット | 言及件数 | 不満 | 割合 |

|---|---|---|---|

| 引き落とし口座が三井住友銀行に限定される | 80件 | 11件 | 22.8% |

| モード切り替えが複雑 | 36件 | 10件 | 10.3% |

| 基本還元率0.5% | 5件 | 4件 | 1.4% |

| Visa限定 | 3件 | 2件 | 0.9% |

| 紙の通帳 | 2件 | 0件 | 0.6% |

不満の声として多かったのは「引き落とし口座が三井住友銀行に限定」される点(11件)と、「モード切り替えが複雑」だという点(10件)で、不満の多くはこの2項目に集まっていました。

3番目に多かったのは、「基本還元率が0.5%」である点でした。ただし件数はわずかで、不満として挙げられた割合も高くありません。また、「Visa限定」である点についても少数ながら不満の声が寄せられています。

次からはそれぞれのデメリットについて詳細と対策を解説します。

引き落とし口座が三井住友銀行に限定される

Oliveは銀行口座とカードが一体になったサービスのため、クレジットカードの引き落とし先を他行の口座に指定できません。別の銀行をメインバンクにしている方は、三井住友銀行側の残高や入金を管理する手間が増えるため、デメリットといえます。

ただし、口座もカードもこれから新しく作る方には乗り換える既存口座がそもそもないため、このデメリットは当てはまりません。

なお、2021年4月1日以降に開設した口座のみ対象ですが、残高が1万円未満で取引が一度もない状態が2年以上続くと、年1,100円かかります。念のため覚えておくとよいでしょう。

実際の利用者からは、次のような声が寄せられています。

Oliveフレキシブルペイ ゴールド

- 申し込み月:

- 2025年9月

- 年齢:

- 25~29歳

- 職業:

- 正社員・公務員

- 年収:

- 400~500万円未満

- 勤続:

- 1~3年未満

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

Oliveフレキシブルペイのランク切替として、Goldを発行しました。当時、『三井住友Gold NLを100万円以上利用した人は、こちらの年会費が永年無料になる』というキャンペーンがあり、発行してみま…

Oliveフレキシブルペイ(一般)

- 申し込み月:

- 2023年12月

- 年齢:

- 50~59歳

- 職業:

- 正社員・公務員

- 年収:

- 700万円以上

- 勤続:

- 10年以上

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

三井住友ゴールドNLを元々所持していたこともあり、ネットからの申し込みで審査は当日(即時)で通過しました。 当時、三井住友ゴールドカードNLを1年間100万利用達成で年会費永年利用になれば、Olive…

不便さを認めつつも、それを上回る還元や優遇に価値を感じている人が多いのが、この項目の特徴だといえます。

【対策1】三井住友銀行の「定額自動入金サービス」を活用する

残高管理の手間を減らすなら、三井住友銀行の「定額自動入金サービス」を使う方法があります。これは、他行にある自分名義の口座から、毎月決まった金額を手数料無料で自動的に移してくれる仕組みです。

毎月5日または27日に他行口座から引き落とされ、その4営業日後に三井住友銀行へ入金されます。一度設定しておけば、入金を忘れたり残高不足で引き落としが間に合わなかったりといった延滞を防げます。

【対策2】メインバンクを三井住友銀行(Olive)に変更する

そもそも三井住友銀行をメインバンクに切り替えてしまうのも一つの手です。給与の受取口座をはじめ、日常のお金の出入りをまとめれば、残高不足や入金管理に頭を悩ませる場面は減ります。

給与受取口座に指定すると、ATMの利用手数料や他行宛ての振込手数料が無料(※)になり、毎月Vポイントが付与される特典も受けられます。引き落とし口座が固定される不便さを、利便性と特典に変えてしまう発想です。

注釈

※他行あて振込手数料の無料回数は、Oliveアカウントランクが一般、ゴールドまたはプラチナプリファードの場合は月3回まで、Olive Infiniteの場合は月10回までです。

モード切り替えが複雑に感じる

口コミで引き落とし口座に次いで多かったのが、「モードの切り替えが複雑に感じる」という不満です。

Oliveのカードは、クレジット・デビット・ポイント払いという3つのモードを、1枚のカードと1つのアプリで切り替えながら使います。この仕組み自体は新しく、慣れてしまえば1枚で何役もこなせる便利さがあります。

ただし、いま自分がどのモードになっているのかを把握しないまま支払い、「デビットモードのつもりがクレジットモードだった」というように、意図しないモードで決済してしまう方も一部いました。

目新しさがあるぶん、使いはじめのハードルを高く感じてしまう人は一定数いるようです。

Oliveフレキシブルペイ(一般)

- 申し込み月:

- 2023年3月

- 年齢:

- 40~49歳

- 職業:

- 個人事業主・自営業

- 年収:

- 400~500万円未満

- 勤続:

- 10年以上

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

ポイ活サイト経由で多額のポイントが付与されるキャンペーンが開催されており、軽い気持ちで申し込みました。審査はすぐ通りましたが、クレカと銀行カード一体でデビットモードもあり、とか色々アプリ内で設定するの…

慣れてしまえば自然と気にならなくなる不満ですが、手軽な解決策があるため、次で紹介します。

【対策】基本はクレジットモードに固定する

手軽にできる対策としては、最初にクレジットモードへ固定してしまうことです。クレジットモードは普通のクレジットカードと同じ感覚で使うことができ、対象のコンビニでのスマホタッチ決済ならそのまま+7.5%以上の高還元も受けられます。

<クレジットモードへ設定する手順>

1. 三井住友銀行アプリまたはVpassアプリでログイン

2. ホーム画面で「(モード名)設定中」をタップする

3. 「Oliveクレジットモード」の「支払いモードに設定」をタップする

上記を一度設定してしまえば、あとは必要なときだけほかのモードに切り替えればOKです。

国際ブランドがVisaしか選べない

口コミでの言及は多くありませんが、デメリットとして次に挙がるのが、選べる国際ブランドがVisaだけという点です。MastercardやJCBは選べないため、Visaに対応していないECサイトや実店舗では使えません。

実際に、こんな声がありました。

三井住友カード(NL)

- 申し込み月:

- 2025年9月

- 年齢:

- 40~49歳

- 職業:

- 正社員・公務員

- 年収:

- 500~600万円未満

- 勤続:

- 5~10年未満

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

22時ごろ申し込みして次の日の午前中に通過のメールがきました。普通郵便での発送なのでポストに投函で受け取れ助かりました。現在olive一般を持っていますがVISAではアプリ間決裁が使えない為こちらをマ…

一部のアプリ(PayPayなど)はVisaカードからのチャージや連携に対応しておらず、別のクレジットカードが必要になる場面があります。

Visaが使えない、使いにくいのは、おもに次のような場面です。

<Visaが使えない・使いにくいおもな場面>

- コストコのように、特定の国際ブランドと独占契約を結んでいる施設やサービス

- クレジットカードに対応していない小規模な店舗

- PayPayなど一部のアプリで、Visaからのチャージや連携ができないケース

とはいえ、Visaは世界200以上の国と地域で使える最大級の国際ブランドです。日常の買い物で困る場面はほとんどなく、選べない点を過度に心配する必要はないでしょう。

【対策】三井住友カード(NL)のMastercardを併用する

どうしてもVisaだけでは不安なら、Mastercardと併用すると安心です。

相性が良いのは、同じ発行元の三井住友カード(NL)のMastercard。OliveのVisaをメインにしつつ、Visaが通らない場面だけMastercardを使えば、ブランドの制限はほぼカバーできます。

すでに三井住友カード(NL)のMastercardをお持ちなら、解約せず2枚持ちにすると手軽です。持っていない方は、新たに申し込めば問題ありません。

>>三井住友カード(NL)の審査口コミ【通過率・時間・職業】を見る

スマホのタッチ決済以外(iD/物理)だと高還元が効かない

Oliveの基本還元率は一般・ゴールドの場合は0.5%と他社と比べて高いわけではありません。Oliveのメリットである高還元には条件があり、最大8%という還元は、対象の店舗にてOliveフレキシブルペイのクレジットモードで支払ったときに限られます(スマホに登録したVisaのタッチ決済かMastercardタッチ決済またはモバイルオーダーで支払った場合は最大7%還元)。

また、カード現物のタッチ決済やiD、磁気決済は対象外です。特にiDはデビットモード扱いになり、コンビニや飲食店の高還元がつきません。iDは使える場面が多くて誤って選びやすいうえ、還元の条件も複雑なため、知らないうちに高還元を取りこぼしてしまうこともあります。

利用者の声からは、次のような声がありました。

Oliveフレキシブルペイ(一般)

- 申し込み月:

- 2025年7月

- 年齢:

- 30~39歳

- 職業:

- 無職

- 年収:

- 200万円未満

- 勤続:

- 働いていない

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

申込から7日後に承認のメールがありました。飲食店での高還元率が魅力で申込しました。普通に使いやすいですが、iD決済するとデビット扱いになり飲食店の還元率が適用されないのでvisaタッチ決済で利用するよ…

Oliveフレキシブルペイ(一般)

- 申し込み月:

- 2025年1月

- 年齢:

- 40~49歳

- 職業:

- 正社員・公務員

- 年収:

- 300~400万円未満

- 勤続:

- 10年以上

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

通常のカード利用は200円(税込)につき1円相当となるVポイントが1P付与されるので通常は0.5%貯まります。これだけでは星1つですが、セブンイレブンやローソン、マクドナルド等の対象のコンビニ・飲食店…

ただし、この点をデメリットとして挙げた口コミは、全351件のなかでわずか4件にとどまります。

【対策】「スマホのVisaタッチ決済」を使うことで高還元を取りこぼさない

取りこぼしを防ぐコツは、スマホのVisaタッチ決済に支払いを寄せることです。あらかじめApple PayやGoogle PayにOliveフレキシブルペイを登録し、支払い方法をVisaのタッチ決済に固定しておきます。対象のコンビニではレジで「Visaで」と伝えれば確実です。

iDを誤って使わないよう、スマホ側の決済の優先設定も確認しておきましょう。迷ったら、「Visaでタッチ決済」とだけ覚えておけば十分です。

紙の通帳が使えない

5つ目のデメリットが、紙の通帳を使えないことでした。Oliveは紙の通帳に対応しておらず、これまで紙の通帳を使っていた方も、Oliveアカウントに切り替えると通帳は使えなくなります。

アプリを使い慣れている方なら問題ありませんが、操作に慣れていない方には不便に感じるかもしれません。もっとも、351件の口コミではデメリットとして挙げる声はほぼありませんでした。

【対策】アプリなら過去30年分の取引明細を確認できる

通帳がなくても、記録の面で困ることはほとんどありません。カードの利用明細も口座の入出金明細も、三井住友銀行アプリやVpassアプリ、SMBCダイレクトのWeb上で「Web通帳」として確認できます。

しかも、2019年1月1日以降の取引を過去最大30年分までさかのぼって確認・保存できるため、紙の通帳よりむしろ手軽だといえます。紛失する心配もなく、スマホからいつでもどこでも見ることも可能です。さらに2024年12月23日からはWeb帳票への反映も早まり、アプリ上でより早く取引内容を確認できるようになりました。

ランクによっては審査落ちでも年会費が発生する可能性がある

最後は、少し見落としやすい注意点です。Oliveでは、クレジットモードの審査に通らなかった場合でも、デビットモードでゴールドやプラチナプリファードのランクを持っていると、その年会費が発生します。額としては、ゴールドは5,500円、プラチナプリファードは33,000円の年会費と少なくない金額です。

年会費をかけたくないのであれば、ランク選びを慎重にする必要があります。

【対策1】まずは「一般ランク」から申し込む

確実な対策としては、まず一般ランクから申し込むことです。一般ランクは年会費がそもそも無料なので、審査の結果にかかわらず費用が発生する心配はありません。

初めてOliveを使う方や、どのランクにするか迷っている方は、ここから始めるのが安全です。使い勝手を確かめたうえで、上位ランクへの変更を検討するとよいでしょう。

【対策2】契約日翌月末までに一般ランクへ切り替える

ゴールドやプラチナプリファードを選んで申し込んだあとでも、間に合わせる手があります。契約日の翌月末までに一般ランクへの切り替えを終えれば、年会費はかからないのです。

「とりあえず申し込んでから考えたい」という方でも、期限内に手続きをすれば費用を抑えられます。ただし期限を過ぎると年会費が発生するため、早めに切り替えましょう。

Oliveのメリット5選

ここまでデメリットと対策を見てきましたが、Oliveにはデメリットを上回るメリットが多数あります。

デメリットと照らし合わせながら、自分にとって価値があるかどうかを見極めてみてください。

対象コンビニ・飲食店で最大8%還元になる

セブン‐イレブンやローソン、マクドナルドといった対象のお店(モバイルオーダー含む)で、Oliveフレキシブルペイのクレジットモードを使って支払うと、最大8%が還元されます。これは数あるカードのなかでも高い水準です。

仕組みとしては、基本還元率の0.5%に7.5%が上乗せされる形です。上位ランクでなくても、一般ランクのまま8%還元を受けられるのは大きな魅力でしょう。よく使うコンビニや飲食店があれば、それだけで年間で大きな恩恵が受けられます。

ただし、カード現物でのタッチ決済やiD、磁気取引は対象外です。支払い方法には気を付けてください。

銀行・カード・ポイントがアプリ1つで完結

Oliveでは、キャッシュカード・クレジット・デビット・ポイント払いという4つの機能が1枚のカードに集約されています。財布の中で何枚ものカードを使い分けたり、サービスごとに別々のアプリを開いたりする必要がなく、家計の管理がぐっとシンプルになります。

支払いモードの切り替えも、口座残高の確認も、利用明細のチェックも、すべて1つのアプリで完結します。複数の口座やカードを行き来しなくて良いため、いま自分がいくら使っているのかも把握しやすくなります。

お金の管理が苦手な方ほど、この一元化のありがたみを感じられるはずです。1枚で何役もこなすぶん、財布もすっきりします。

SBI証券でクレカ積立ができる

SBI証券の積立設定にOliveを登録すると、毎月の積立額に応じてVポイントが貯まります。付与率はランクによって変わり、一般で最大0.5%、ゴールドで最大1.0%、プラチナプリファードで最大3.0%です。

新NISAのつみたて投資枠と成長投資枠のどちらも対象で、一度設定すれば毎月自動で積立が実行されるため、手間をかけずにポイントが得られます。投資をしながら還元も受けたい方にとっては、見逃せない仕組みでしょう。

銀行手数料の優遇が受けられる(三井住友口座のみ)

三井住友銀行のATMは、条件を満たせば24時間365日いつでも手数料無料で使える点もメリットです。

また、他行宛ての振込手数料も月に最大3回まで無料(Infiniteの場合は月10回まで無料)になるほか、「選べる特典」で「対象のコンビニATM手数料無料」を選んだ場合は、イーネットATM・ローソン銀行ATM・セブン銀行ATMの手数料が月1回無料になります(プラチナプリファードの場合は月2回、Infiniteの場合は月13回無料)。

さらに、Oliveを給与の受取口座に指定すれば、毎月200ポイントももらえます。

なお、すでに三井住友銀行を使っている方がOliveに切り替えても、手数料の優遇が受けられます。

家族登録で1人につき還元率がさらにアップ

Oliveには家族をポイント付与の対象に登録できる制度があり、1人登録するごとに還元率が+1%、最大で+5%まで上乗せされます。家族みんなでOliveを使うほど効果が積み上がるため、ふだんの買い物が多い家庭は恩恵を実感しやすいでしょう。

Oliveが向いていない人・向いている人の特徴

最後に、Oliveがどんな人に向いていて、どんな人には向いていないのかを整理します。自分がどちらのタイプに近いかを確かめながら、申し込むかどうか判断してください。

向いていない人の特徴

ここまでの内容を踏まえると、次のような方は、Oliveがあまり向いていないかもしれません。

<Oliveが向いてない可能性がある人>

- 三井住友銀行以外をメインバンクにしたい方

- 紙の通帳での明細管理が欠かせない方

- Visa以外の国際ブランドをメインカードにしたい方

- 家族全員でポイントを効率良く貯めたい方

- 他行の口座や用途に特化した他社カードを組み合わせて、他社のポイントを効率良く貯めたい方

複数当てはまる場合は、無理にOliveを選ばないほうが満足度は高いかもしれません。実際にこんな声もありました。

Oliveフレキシブルペイ ゴールド

- 申し込み月:

- 2023年12月

- 年齢:

- 30~39歳

- 職業:

- 正社員・公務員

- 年収:

- 500~600万円未満

- 勤続:

- 5~10年未満

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

三井住友ゴールドナンバーレスカードの永年無料者は無料で作成できるため申し込みました。 審査は2日ほどで通過してカードが1週間ほどで届きました。 三井住友銀行からの引き落としとなるためメインバンクではな…

もしOliveが合わないと感じたら、以下のようなカードが向いているかもしれません。

<三井住友銀行以外をメインバンクにしたい方>

- どの銀行口座でも引き落としに使える

- 年会費が永年無料

- 基本還元率1.0%でOliveの0.5%より高い

- 楽天銀行と組み合わせるとさらにお得

- 国内最大規模のポイント経済圏を活用できる

<家族全員で効率よくポイントを貯めたい方>

- キャッシュカード・クレジット・WAONが1枚に集約される

- 家族カードでもWAON機能が使える

- 年会費が永年無料

- イオン銀行をメインバンクにする方向け

- イオングループの対象店舗で還元率がアップする

向いている人の特徴

反対に、次のような方はOliveの強みがそのまま活きてきます。

<Oliveが向いている人>

- 三井住友銀行をメインバンクにしている、またはこれからしたい

- コンビニや飲食店など、高還元の対象店舗をふだんからよく利用する方

- Vポイントアッププログラムの条件を達成できる方

- 複数のカードを1枚にまとめて、すっきり管理したい方

- 口座とVポイント、日常のスマホ決済を、1枚のカードと1つのアプリで快適にまとめたい方

当てはまる項目が多いほど、Oliveを選ぶ価値は大きくなります。特に最初の2つに当てはまる方は、申し込んで後悔する場面は少ないはずです。次のような声も多く届いています。

Oliveフレキシブルペイ(一般)

- 申し込み月:

- 2026年1月

- 年齢:

- 30~39歳

- 職業:

- 正社員・公務員

- 年収:

- 600~700万円未満

- 勤続:

- 5~10年未満

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

もともと三井住友銀行を給与振込口座にしていたので、特典に惹かれてOliveに申し込みました。 すでにSMBCカードを持っていたためか、申し込みからわずか数分で「クレジットモード」の審査通過メールが届き…

Oliveが向いていると感じた方は、審査通過率や口コミ・詳細を以下から確認できます。

Oliveフレキシブルペイ(一般)

年会費

永年無料

※一般ランクのみ

還元率

0.5~20.0%※

国際ブランド

Visa

ご注意事項

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

Oliveのデメリットに関するよくある質問

最後に、Oliveのデメリットに関して、申し込み前によく寄せられる疑問をまとめました。

OliveはVisaしか使えないのですか?

はい、OliveフレキシブルペイはVisaのみの対応で、MastercardやJCBは選べません。ただ、Visaは世界200以上の国と地域で使える最大シェアの国際ブランドです。使えるお店が多く、日常の買い物で困る場面はほとんどありません。

Oliveの還元率が改悪されたって聞いたけど?

還元率が下がったのは事実ですが、誤解もあります。大きく変わったのはSBI証券のクレカ積立で、2024年の変更によりプラチナプリファードは5%から3%へ引き下げられました。一方で、ゴールドは1%、一般は0.5%と、従来の還元率が維持されています。もともとプラチナプリファードの5%が突出して高かっただけで、現在のゴールド1%、プラチナ3%という水準は他社と比べても十分に高い部類です。

Oliveを解約するデメリットはある?

いくつか押さえておきたい点があります。まず、解約時にID連携をしていない場合、使い切っていないVポイントが失効するおそれがあります(※)。また、引き落とし後の年会費の返金には応じてもらえません。コンビニや飲食店での高還元といった特典も、解約後は受けられなくなります。

注釈

※ID連携をしている場合、ポイントは失効せず、Vポイントサイトなどで引き続きの利用が可能です。

Oliveのデメリットと対策を理解したうえで判断しよう

Oliveには、引き落とし口座が三井住友銀行に限られることや、モードの切り替えに慣れが必要なことなど、いくつかのデメリットがあります。ただ、今回の351件の集計では、不安視されがちな紙の通帳や基本還元率、国際ブランドに不満を感じる人はほとんどいませんでした。

気を付けたい点の多くは、定額自動入金やクレジットモードへの固定、スマホのVisaタッチ決済といった対策で乗り越えられます。特に三井住友銀行をメインバンクにしていてコンビニや飲食店をよく使う方には、デメリットを上回るメリットがあるでしょう。

評判のよし悪しだけで決めず、自分の使い方に照らして判断することが大切です。整理した内容を踏まえ、Oliveが自分に合うかどうかを見極めてみてください。

>>Oliveフレキシブルペイ 一般の口コミ・評判を見る

>>Oliveフレキシブルペイ ゴールドの口コミ・評判を見る

>>Oliveフレキシブルペイ プラチナプリファードの口コミ・評判を見る

自分と近い属性の人の

審査結果をチェック

お金ルポは、クレカ・カードローン・

後払いアプリの審査口コミを、

年代・年収・職業などから

かんたんに絞り込めます。