クレジットカードの審査基準は、各カード会社が詳しい内容を公開していません。そのため、どの項目をどう評価しているのかを、外から正確に知ることは難しいのが実情です。

ただし、与信審査の考え方には各社で共通する部分があり、申込者の信用情報や収入、借入の状況などから、支払い能力を見極めていると考えられます。

この記事では、お金ルポに寄せられた口コミ3,886件の審査データと、業界団体やカード会社が公開する情報をもとに、審査の実態を検証します。特に「信用情報」「借入額」「職業」「勤続年数」「年収」といった主要項目ごとに、通過率の差を比較しました。各要素が審査結果にどの程度影響しているのかを、データから客観的に紹介します。

クレジットカードの審査基準や与信審査の仕組みを理解したい方はもちろん、審査落ちの原因を知りたい方やこれからクレジットカードを申し込む予定の方も、ぜひ参考にしてください。

自分と近い属性の人の

審査結果をチェック

お金ルポは、クレカ・カードローン・

後払いアプリの審査口コミを、

年代・年収・職業などから

かんたんに絞り込めます。

審査基準とは?クレジットカードの与信審査と仕組み

結論からお伝えすると、クレジットカードの詳細な審査基準は公開されていません。基準を細かく明かすと、対策に悪用される恐れがあるためです。

とはいえ、業界団体やカード会社が発信する情報をたどれば、審査でどのような項目が確認され、どういう考え方で判断されているのかはおおよそ見えてきます。

ここからは、クレジットカードの審査基準とその仕組みを整理して解説します。

与信審査の基準は「3C」

与信審査とは、申込者が将来にわたってきちんと支払いを続けられるかを見極める手続きです。

クレジットカードは、商品やサービスの代金をカード会社が一時的に立て替え、利用者があとから支払う仕組みです。カード会社は代金を回収できないリスクをつねに抱えているため、申し込みの段階で支払い能力を確認する必要があります。

判断の土台になるのが、英語の頭文字をとった「3C」という考え方です。

与信審査で重視される3C

- Character(キャラクター):過去の返済履歴などにあらわれる人柄や信頼性

- Capacity(資力):収入から見た返済の余力

- Capital(資産):預貯金や不動産といった保有資産

年収が高ければ無条件で通るわけではなく、審査にあたってはこの3つを総合的に評価します。たとえ一つの項目が優れていても、別の項目に不安があれば評価は下がります。

クレジットカードの審査で見られるおもな項目

クレジットカードの審査では、申込者に関するいくつかの情報がまとめて確認されます。どれか一つを単独で見るのではなく、複数の角度から人物像を把握していくイメージです。

代表的なのは、次の4つの項目です。

| 審査項目 | 確認されるおもな内容 |

|---|---|

| 本人属性 | 職業や年収、勤続年数といった基本的な情報。就いている仕事とどのくらいの収入をどれだけの期間にわたって得ているかを確認する。安定して収入を得られる状況かどうかを見る材料になる。 |

| 支払能力 | 毎月の支払いに無理なく対応できるかどうかの目安。収入の額だけでなく、家賃やほかの支出、家族構成なども踏まえて判断される。 |

| 信用情報 | 過去のクレジットやローンをどう利用し、きちんと返済してきたかの記録。延滞や債務整理があったかどうかがここから読み取られ、これまでの返済状況がそのまま信頼度として伝わる。 |

| 借入状況 | ほかの会社からどれだけ借り入れているかという情報。借入が多いと、新たな支払いに回せる余力が少ないと見なされやすい。すでに複数のカードやローンを抱えている場合は慎重に見られる。 |

これらの情報は、信用情報機関の記録などを通じて確認されます。

審査の仕組み

クレジットカードの審査で広く使われているのが、「スコアリング方式」と呼ばれるものです。スコアリング方式とは、年収や職業、勤続年数、信用情報といった項目それぞれに点数をつけ、その合計点で合否を判断する採点方法です。

延滞や債務整理の記録があると信用情報の点数が下がり、全体の評価に響きます。一方で、返済を続けてきた実績は点数を押し上げる材料になります。

ここで押さえておきたいのは、学生や主婦、自営業といった属性だけで合否が決まるわけではない点です。あくまで複数の項目を合わせた総合点で判断されます。

また、採点の基準はカード会社ごとに異なるため、同じ人が申し込んでも、一社で落ちて別の会社では通ることが起こり得ます。落ちた理由を一つに絞り込めないのは、このためです。

なお、近年はこの採点を人の手で行うのではなく、システムで自動化する流れが進んでいます。膨大な申し込みを速く正確にさばくため、AIや機械学習を使ってリスクを判定するカード会社も増えています。

3,886件の審査データで見る“審査項目別の影響度”

お金ルポに寄せられた実際の審査結果をもとに、どの項目が通過率に影響しているのかを見ていきます。

分析したのは3,886件(集計日:2026年5月24日時点)で、このうち通過は3,275件、審査落ちは611件という結果でした。

ただし、この数値だけではそれぞれの項目がどの程度効いてくるのかまでは見えてきません。そこで、信用情報や借入額、職業、勤続年数、年収といった項目ごとに通過率を比べ、結果への影響の大きさを順番に調査しました。

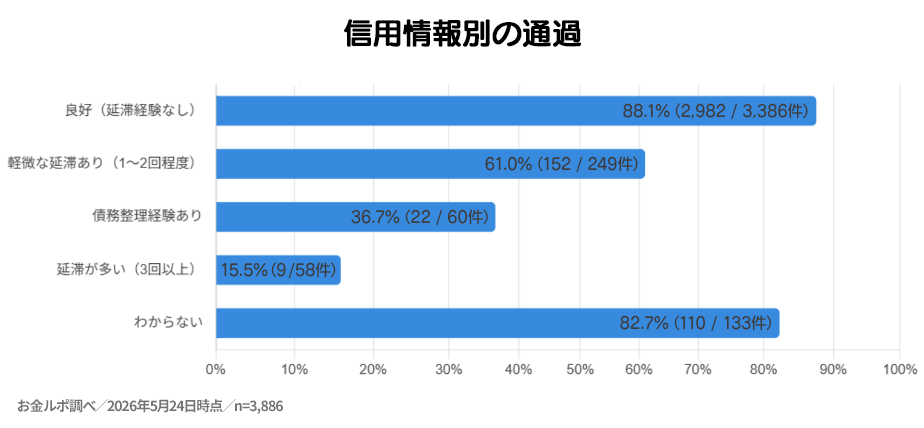

「信用情報」が最も影響

以下はお金ルポに寄せられた3,886件の審査データから、信用情報の状態別で通過率を比較した結果です。

データの見方に関する注記

※本データはお金ルポに寄せられた審査口コミ(自己申告)を集計したもので、投稿者の属性に偏りがある可能性があり、各カード会社が公表する全申込者の通過率とは異なります。ここでの「通過率」は通過件数÷(通過+審査落ち)件数を指します。(集計日:2026年5月24日時点/n=3,886件)

| 信用情報の状態 | 審査通過率(通過/件数) |

|---|---|

| 良好(延滞経験なし) | 88.1%(2,982/3,386件) |

| 軽微な延滞あり(1~2回程度) | 61.0%(152/249件) |

| 債務整理経験あり | 36.7%(22/60件) |

| 延滞が多い(3回以上) | 15.5%(9/58件) |

| わからない | 82.7%(110/133件) |

今回の検証で通過率に最も大きな差を生んだのが、信用情報です。「良好(延滞経験なし)」の通過率は88.1%に達していました。一方で、「延滞が多い(3回以上)」の通過率は15.5%しかなく、その差は70ポイントを超えます。

「債務整理経験あり」の通過率も36.7%にとどまりました(母数が少なく参考値)。「軽微な延滞あり(1~2回程度)」も通過率は61.0%まで下がり、過去の延滞が審査結果に影響していることがうかがえます。

なお、信用情報が「わからない」と回答した人の通過率は82.7%で、「良好(延滞経験なし)」に近い水準でした。

これらのことから読み取れるのは、年収や職業といった条件に関係なく、信用情報に傷があれば一気に通りにくくなるということです。裏を返せば、毎月の支払いを遅れずに続け、健全な利用履歴を積み重ねておくことが、審査を通過するうえでの何よりの土台になります。

エポスカード

- 申し込み月:

- 2026年1月

- 年齢:

- 25~29歳

- 職業:

- 正社員・公務員

- 年収:

- 300~400万円未満

- 勤続:

- 1年未満

- 借入:

- 年収の20~30%未満

- 信用:

- 延滞が多い(3回以上)

申し込みから20分ほどで否決の結果が出ました。 申込理由は、ETCカードが欲しかったのと クレヒスを積みたかったからです。 落ちた理由は、過去楽天カードでの延滞が影響していそうです。

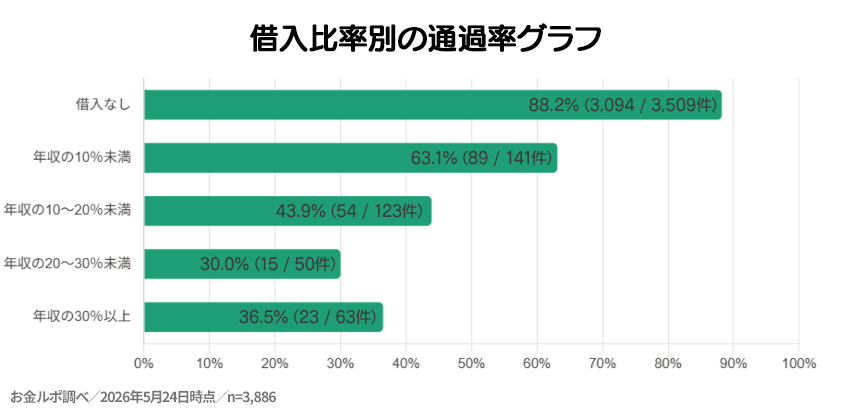

「借入額」も大きく影響

こちらはお金ルポに寄せられた3,886件のうち、借入額別に通過率の差を比較した結果です。

| 借入額(年収比) | 審査通過率(通過/件数) |

|---|---|

| 借入なし | 88.2%(3,094/3,509件) |

| 年収の10%未満 | 63.1%(89/141件) |

| 年収の10~20%未満 | 43.9%(54/123件) |

| 年収の20~30%未満 | 30.0%(15/50件) |

| 年収の30%以上 | 36.5%(23/63件) |

信用情報に次いで通過率に差が見られたのが、借入額です。「借入なし」の通過率は88.2%と高く、借入がある人と比べて通りやすい傾向が見られました。

一方で、借入額が「年収の10%未満」では通過率は63.1%に下がり、「年収の10~20%未満」では43.9%、「年収の20~30%未満」では30.0%まで落ち込みました。

「年収の30%以上」でも36.5%にとどまっており、年収に対する借入額が大きいほど通りにくくなる流れが読み取れます。すでに抱えている返済が多いと、新たな支払いに回せる余力が少ないと見なされるためでしょう。

年収に対して借入がどれくらいあるかは、信用情報ほどではないものの、審査結果を左右する材料だと考えられます。複数のカードやローンを利用している人は、申し込みの前に返済を進め、借入額を減らしておくと通過の可能性を高められるはずです。

借りている総額そのものよりも、年収に見合った範囲に収まっているかどうかが見られている点を押さえておきましょう。

アメリカン・エキスプレス®・グリーン・カード

- 申し込み月:

- 2026年3月

- 年齢:

- 25~29歳

- 職業:

- 正社員・公務員

- 年収:

- 300~400万円未満

- 勤続:

- 5~10年未満

- 借入:

- 年収の30%以上

- 信用:

- 延滞が多い(3回以上)

申込1時間ほどで否決メール 申込ブラック、他社借入が多いため否決か。 今月複数枚申し込みをしていた。

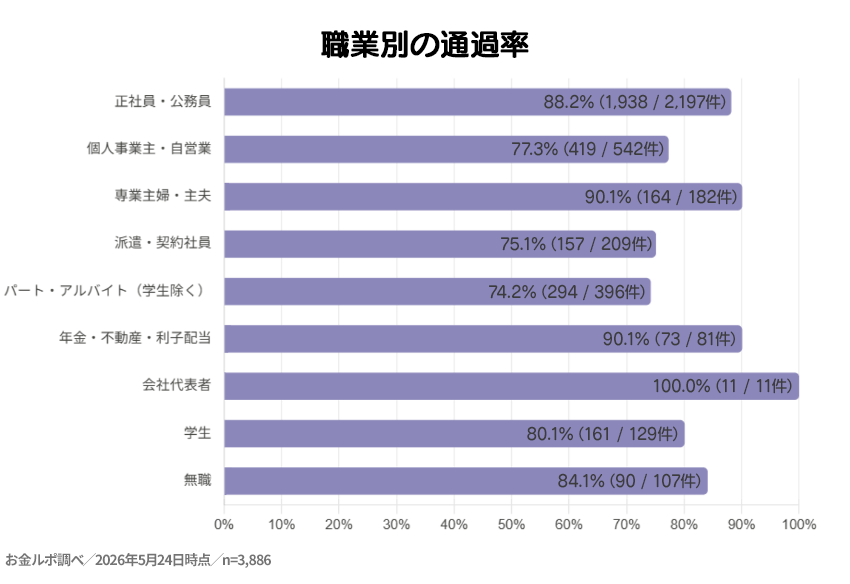

「職業」「勤続年数」「年収」は影響度が中程度

職業、勤続年数、年収については、信用情報や借入額ほど通過率に大きな差は生まれていませんでした。

以下は職業別のグラフです。

| 職業 | 審査通過率(通過/件数) |

|---|---|

| 正社員・公務員 | 88.2%(1,938/2,197件) |

| 個人事業主・自営業 | 77.3%(419/542件) |

| 専業主婦・主夫 | 90.1%(164/182件) |

| 派遣・契約社員 | 75.1%(157/209件) |

| パート・アルバイト(学生除く) | 74.2%(294/396件) |

| 年金・不動産・利子配当 | 90.1%(73/81件) |

| 会社代表者 | 100.0%(11/11件) |

| 学生 | 80.1%(129/161件) |

| 無職 | 84.1%(90/107件) |

上記のとおり、「正社員・公務員」の通過率は88.2%、「個人事業主・自営業」は77.3%、「派遣・契約社員」は75.1%でした。「専業主婦・主夫」も90.1%と高く、職業の種類だけで合否が決まるわけではないとわかります。

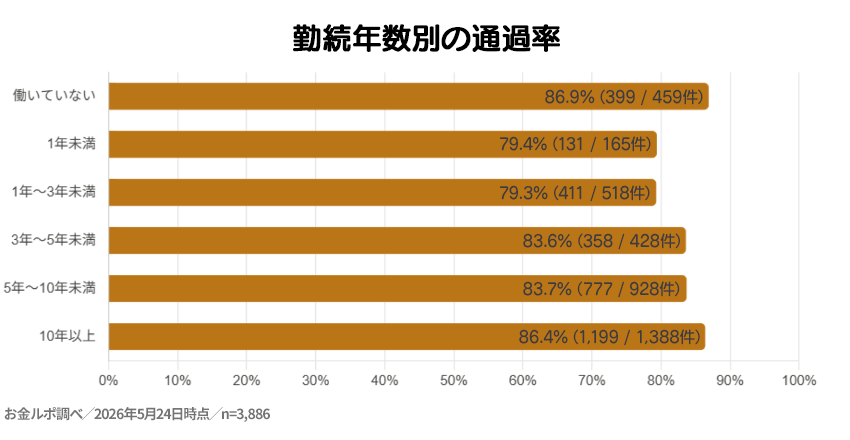

次に勤続年数別のグラフです。

| 勤続年数 | 審査通過率(通過/件数) |

|---|---|

| 働いていない | 86.9%(399/459件) |

| 1年未満 | 79.4%(131/165件) |

| 1年~3年未満 | 79.3%(411/518件) |

| 3年~5年未満 | 83.6%(358/428件) |

| 5年~10年未満 | 83.7%(777/928件) |

| 10年以上 | 86.4%(1,199/1,388件) |

勤続年数では、「1年未満」の通過率が79.4%、「10年以上」が86.4%となりました。長く働いているほどやや有利になる傾向はあるものの、その差は10ポイントに届いていないことがわかります。また、「働いていない」と回答した場合でも86.9%が通過しており、勤続年数だけで判断されているわけではないようです。

三井住友カード ゴールド(NL)

- 申し込み月:

- 2026年2月

- 年齢:

- 40~49歳

- 職業:

- 正社員・公務員

- 年収:

- 500~600万円未満

- 勤続:

- 3~5年未満

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

年明けの繁忙期なので2週間くらいかかりました。審査結果は合格しました。同じグループ内のカード額は年間190万決済しました。年収と遅延に関しては結構厳しく見る感じがしましたが、クレヒスが良ければ多少は多…

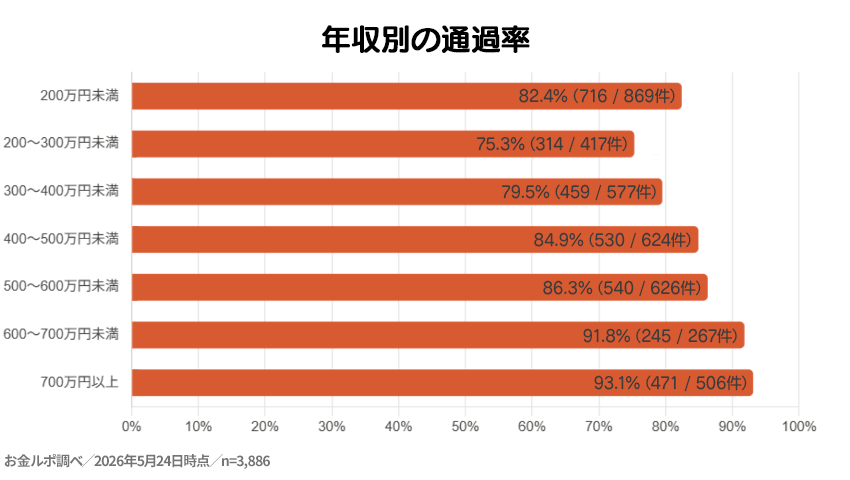

最後に年収別の通過率です。

| 年収 | 審査通過率(通過/件数) |

|---|---|

| 200万円未満 | 82.4%(716/869件) |

| 200~300万円未満 | 75.3%(314/417件) |

| 300~400万円未満 | 79.5%(459/577件) |

| 400~500万円未満 | 84.9%(530/624件) |

| 500~600万円未満 | 86.3%(540/626件) |

| 600~700万円未満 | 91.8%(245/267件) |

| 700万円以上 | 93.1%(471/506件) |

年収についても、「200万円未満」で82.4%、「700万円以上」で93.1%と、高いほど通りやすい傾向はありますが、低年収でも8割前後が通過しています。

エポスカード

- 申し込み月:

- 2021年3月

- 年齢:

- 25~29歳

- 職業:

- パート・アルバイト(学生除く)

- 年収:

- 200万円未満

- 勤続:

- 3~5年未満

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

年収は低いのですが審査はすんなり通りました。借入なし・遅延経験なしだと通りやすいのかな?と思います。 それまで他社のカード含めゴールドカードを保有していなかったのですが、インビテーションが送られてきた…

まとめると、いずれの項目も、通過率を左右する力は信用情報に比べて穏やかであることがわかります。

とはいえ、これらは申込者の安定性を測る補助的な材料です。一つの属性だけで結果が決まることはなく、全体の組み合わせで評価されると考えましょう。

クレジットカードの審査難易度はカードによって違う?

審査項目ごとの影響度を見てきましたが、通りやすさはカードによっても変わります。審査難易度とは、そのカードの審査にどれくらい通りやすいかの目安を指します。

以下では、カードごとの審査難易度の傾向を解説します。

カードランクによる審査難易度の違い

審査難易度は、一般的にカードのランクが上がるほど高くなる傾向があります。ランクが上位のカードほど利用できる限度額が大きくなり、その分カード会社が抱えるリスクも増えるためです。

「一般カード<ゴールドカード<プラチナカード」の順に限度額が大きくなり、特典やサービスが優遇される分、審査難易度が上がる傾向があります。

カード会社による審査難易度の違い

発行しているカード会社のタイプによっても、審査の傾向は変わります。タイプは大きく分けると、銀行系、信販系、流通系、ネット系の4つです。

ただし、どのタイプが甘いとは言い切れないため、あくまで傾向としてとらえるようにしましょう。

| カード会社のタイプ | 審査の傾向 |

|---|---|

| 銀行系 | 銀行グループが発行し、信用リスクの管理が厳格。延滞歴や借入額に対する基準が厳しめで、審査難易度は高め。安定した収入と良好な信用情報が重視される。 |

| 信販系 | クレジット事業を主軸とし、審査基準は銀行系より柔軟。信用情報は重視されるが、年収や勤続年数の基準は銀行系ほど厳しくなく、標準的な難易度といえる。 |

| 流通系 | 顧客獲得を目的としており、比較的審査が柔軟。専業主婦や学生など幅広い層を対象にしており、信用情報に問題がなければ通過しやすい傾向。 |

| ネット系 | 独自審査の傾向があり、AIによるスコアリングを採用するケースが多い。属性よりも信用情報や利用実績を重視し、これまでの支払いぶりを見る傾向がある。 |

同じ人が申し込んでも、タイプによって結果が変わることは珍しくありません。申し込み先を選ぶときは、自分の状況に合うタイプを意識しておくと、結果にも納得しやすくなります。

クレジットカード審査基準に関するよくある質問

ここでは、クレジットカードの審査基準について寄せられることの多い質問にお答えします。

クレジットカードの審査基準で最も重要なのは何ですか?

お金ルポのデータでは、通過率に最も大きな差が出たのは信用情報でした。

年収や勤続年数よりも、過去にきちんと返済してきたかという履歴のほうが、審査結果に影響します。信用情報に傷があると、ほかの条件がそろっていても通りにくくなります。

申し込む前に、CICやJICCといった信用情報機関で自分のクレヒスを確認しておくと、不安なく申し込めるでしょう。

なお、クレヒスについては、以下の記事で詳しく解説しています。あわせてチェックしてみてください。

【審査時の口コミあり】クレヒスとは?確認方法や審査への影響を解説

年収が低いとクレジットカードの審査には通りませんか?

必ずしも通らないわけではありません。

お金ルポのデータでは、年収200万円未満の人でも82.4%が通過していました。年収そのものよりも、延滞のない信用情報や借入の少なさのほうが結果を左右するからです。延滞なく利用を続けていれば、低年収でも通る可能性は十分にあるため、年収だけを理由に諦める必要はありません。

年収200万円未満の人の審査口コミを集計した通過率ランキングもあわせてご確認ください。

クレジットカードの審査基準はカード会社によって違いますか?

異なります。

3Cという基本的な考え方はどの会社にも共通していますが、それぞれの項目をどれだけ重く見るかは各社で違います。そのため、同じ人でも会社によって結果が変わることがあります。詳しい審査基準は公開されていません。

なお、複数のカードに同時に申し込むと、すべての審査に響くおそれがあるため注意しましょう。

クレジットカード審査は“3C”で理解するとわかりやすい

クレジットカードの詳細な審査基準は公開されていませんが、与信審査の土台にある3Cを押さえれば、全体像はつかめます。お金ルポに寄せられた3,886件の審査データを分析した結果、通過率に最も影響したのは信用情報で、次いで借入額でした。職業や勤続年数、年収の差は小さく、ひとつの属性だけで合否は決まりません。

実際にどのような人が通っているのか、属性別の通過傾向を知りたい方は、以下の記事で詳しく分析しています。あわせてチェックしてみてください。

審査が甘いクレジットカードはある?3,886件のデータで通過傾向を分析

審査難易度はカードのランクや発行会社のタイプで傾向が変わりますが、延滞のない信用情報と無理のない借入を整えておくことが通過の近道です。

自分と近い属性の人の

審査結果をチェック

お金ルポは、クレカ・カードローン・

後払いアプリの審査口コミを、

年代・年収・職業などから

かんたんに絞り込めます。