後払いアプリとは、翌月以降に支払いがまとめてできる後払い決済アプリ・サービスのことです。

多くのアプリでは、5,000~50,000円程度の範囲で後払いが可能で、即時利用できるアプリも増えてきています。

お金ルポでは、後払いアプリを含むクレジットカードやカードローンなどの審査口コミを収集しています。その審査口コミををもとに審査通過率を計算していますので、ぜひ後払いアプリ選びの参考にしてください。

\おすすめ後払いアプリ早見表/

Oliveフレキシブルペイ(一般)

年会費

永年無料

※一般ランクのみ

還元率

0.5~20.0%※

国際ブランド

Visa

ご注意事項

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

バンドルカード

自分と近い属性の人の

審査結果をチェック

お金ルポは、クレカ・カードローン・

後払いアプリの審査口コミを、

年代・年収・職業などから

かんたんに絞り込めます。

そもそも後払いアプリとは?必ず審査はある?

後払いアプリとは、手元に現金がなくても商品を購入できるシステムのことです。

アプリ上で決済できるサービスや、Webサイトやカードを発行して決済するサービスなどを総称して「後払いアプリ」と呼びます。

後払いの方法は後日一括払いや分割払いを選べる後払いアプリもあり、正しくアプリを選ぶことでかしこく買い物できます。

ただし、便利な後払いアプリにも欠点はあり、メリット・デメリットをきちんと把握した上で利用する必要があります。

なお「審査なし」とは、クレジットカードのような信用情報機関への照会が行われないという意味です。多くのアプリでは代わりに本人確認や利用状況に応じた独自の利用判定があり、誰でも・いくらでも使えるわけではありません。

- 手元に現金がなくても決済可能

- 審査無しで利用できる(一部のみ)

- 本人確認なしのアプリもある

- 利用には審査が必要なことが多い

- 金利・手数料が高い

- 利用限度額が低め

特に大きなデメリットとしては、各アプリで利用できる店舗・サービスが決まっており、使用用途が限られてしまう点が挙られます。そして、金利や手数料がかかってしまうサービスもあります。

審査が不安な方は、お金ルポに集まった審査データをもとに作られた以下の審査シミュレーターをご利用ください。

おすすめの後払いアプリランキング!審査なしですぐ使える決済サービスも紹介

おすすめの後払いアプリは以下のとおりです。サービスごとに利用先が限られていることもあるため、自分に適したサービスを以下から探してみてください。

審査が不安な方やクレジットカードを持っていない方は、クレジットカードなしで使える後払いアプリを口コミの通過率順で見ると、利用者の審査体験をもとに自分に合うサービスを探せます。

Oliveフレキシブルペイ

Oliveフレキシブルペイ(一般)

年会費

永年無料

※一般ランクのみ

還元率

0.5~20.0%※

国際ブランド

Visa

ご注意事項

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

Oliveフレキシブルペイは、三井住友銀行と三井住友カードが提供する新しいオールインワンカードです。最大の特徴は、以下の5つの機能が1枚(またはアプリ上)に集約されている点です。

- キャッシュカード

- クレジットカード(後払い)

- デビットカード(即時払い)

- ポイント払い(Vポイントでの支払い)

- 追加したカードでの支払い

専用のスマホアプリから、利用シーンに合わせて決済モードをスワイプひとつでいつでも切り替え可能。アプリで「クレジットモード」を選択すると、後払いアプリとして利用できます。

支払いは月末締め・翌月26日払い(※)で、一括払いのほか、2回払い、ボーナス一括払い、リボ払い、分割払いなど柔軟な支払い方法に対応しており、手元の現金に余裕がない時でも安心です。

※26日が土日祝日の場合は翌営業日引き落とし

また、対象のコンビニ・飲食店でスマホのVisaのタッチ決済を使って支払うと、最大20%のポイントが還元されます。普段の食事や買い物を後払いにするだけで、ザクザクとポイントが貯まるのが最大の魅力です。

セイコーマート※1、セブン‐イレブン、ポプラ※2、ミニストップ、ローソン※3、マクドナルド、モスバーガー※4、サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、その他すかいらーくグループ飲食店※5、ドトールコーヒーショップ、エクセルシオール カフェ 、かっぱ寿司

※注釈

※1.タイエー、ハマナスクラブ、ハセガワストアも対象です。

※2.生活彩家も対象です。

※3.ナチュラルローソン、ローソンストア100、ローソンスリーエフも対象です。

※4.モスバーガー&カフェも対象です。

※5.対象のすかいらーくグループ飲食店

ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、三〇三なども対象

その他のすかいらーくグループ飲食店は、当サービスの対象となりません。

※サイゼリヤの対象店舗一覧はこちら

※なお、その他のコンビニ・飲食店についても、商業施設内の店舗など、 一部ポイント加算の対象とならない店舗がありますので、ご注意ください。

※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

すでに三井住友銀行の口座をお持ちの方なら、アプリからの申し込みでデビットモードは最短即時、クレジットモード(後払い)は最短5分で審査が完了します。審査通過後はアプリ上にカード番号が発行されるため、カード本体の到着を待たずに、今すぐスマホ決済として後払いが利用可能です。

Oliveフレキシブルペイ(一般)

- 申し込み月:

- 2025年6月

- 年齢:

- 30~39歳

- 職業:

- パート・アルバイト(学生除く)

- 年収:

- 200万円未満

- 勤続:

- 1~3年未満

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

申込み後10分前後で審査結果がきました。 申込み理由は普段使いでVポイントを使用しての買い物が多くこのカード対応の店舗も多くポイント還元率が高いので魅力を感じ申し込みました! 審査後もスムーズな発行で…

Oliveフレキシブルペイ(一般)

- 申し込み月:

- 2023年9月

- 年齢:

- 25~29歳

- 職業:

- パート・アルバイト(学生除く)

- 年収:

- 200万円未満

- 勤続:

- 1~3年未満

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

学生の時に申し込み、通過しました。審査は1週間ほど。 クレジットカードとキャッシュカードが一体になり、ナンバーレスなので、使い心地や防犯性が上がるかと思い、申し込みましたが、見た目がキャッシュカードっ…

Oliveフレキシブルペイ(一般)

- 申し込み月:

- 2024年1月

- 年齢:

- 40~49歳

- 職業:

- パート・アルバイト(学生除く)

- 年収:

- 200万円未満

- 勤続:

- 3~5年未満

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

ゴールドカード審査落ちして、約10ヶ月後にノーマル申し込みしました。今回はすんなり審査通過しました。

Oliveフレキシブルペイ(一般)

- 申し込み月:

- 2026年3月

- 年齢:

- 30~39歳

- 職業:

- 個人事業主・自営業

- 年収:

- 600~700万円未満

- 勤続:

- 1~3年未満

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

日曜日でしたが、申し込んだら1分以内に結果が届きました。セブンイレブンやマクドナルドなどポイント還元が高くよく利用します。アプリで他社カードの利用状況や引落日、引き落とし金額を確認でき、大変便利です。

Oliveフレキシブルペイ(一般)

- 申し込み月:

- 2024年12月

- 年齢:

- 40~49歳

- 職業:

- 正社員・公務員

- 年収:

- 300~400万円未満

- 勤続:

- 10年以上

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

審査は1時間程で完了しました。 キャッシュバックなどのキャンペーンが多く、コンビニや飲食店の還元が大きいので魅力を感じました。

バンドルカード

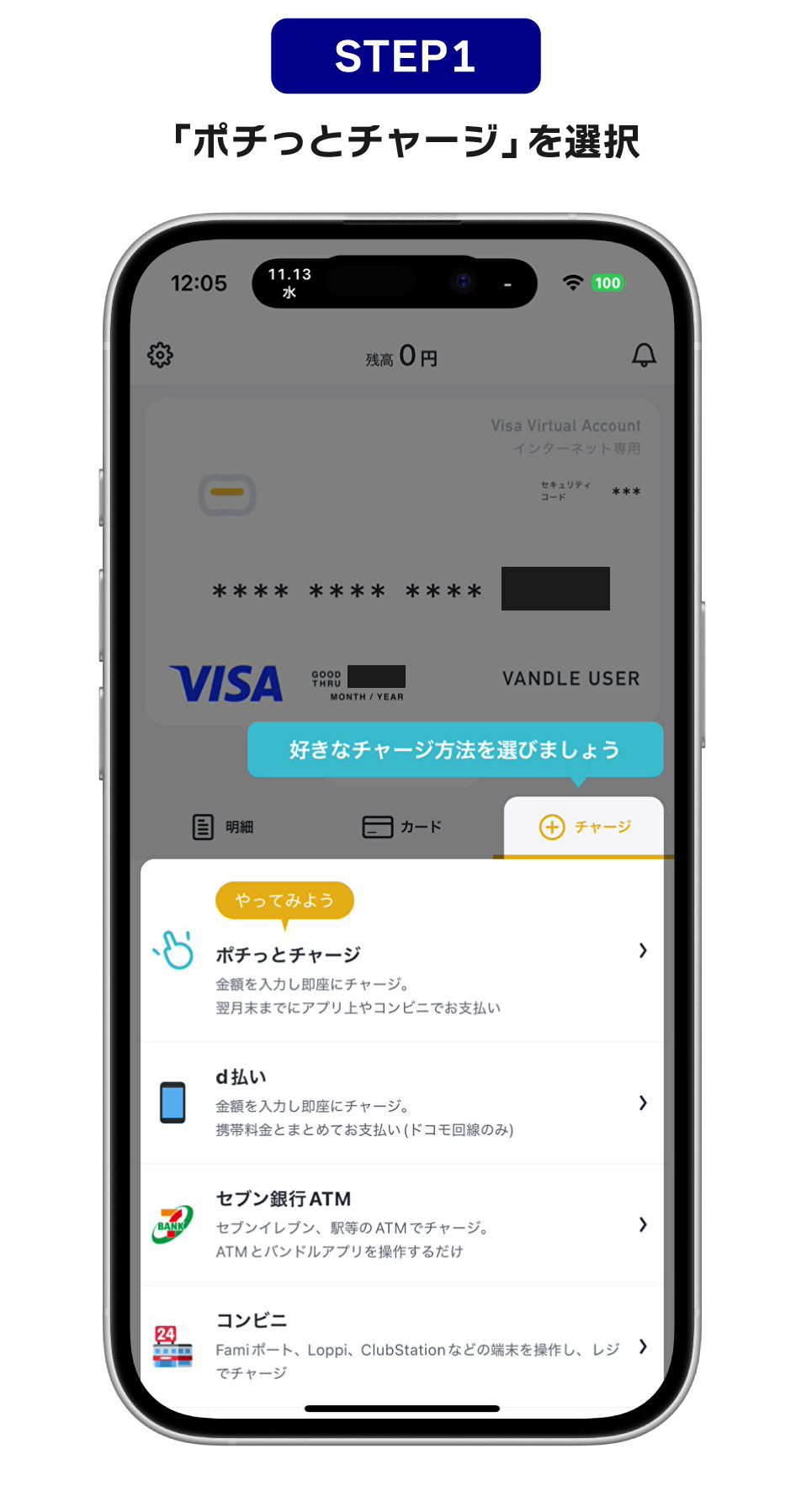

バンドルカードは、審査なしで1分ほどで発行できるVisaのチャージ式カードです。 カード発行には審査や年齢制限はなく、基本情報を登録するだけで簡単にカードを発行することができます。

チャージ方法の「ポチっとチャージ」は、アプリから金額を入力するだけで、最短3分ほどで即座にチャージが完了します。

1回あたり3,000円〜50,000円まで1,000円単位で申し込みが可能で、翌月末までの好きなタイミングで支払えるのも魅力です。

さらに、使えるお店はVisa加盟店の7,000万店以上で利用することができます。もちろん、ネットショッピングやサブスクの支払いなどにも使えます。

バンドルカード

- 申し込み月:

- 2025年5月

- 年齢:

- 30~39歳

- 職業:

- パート・アルバイト(学生除く)

- 年収:

- 300~400万円未満

- 勤続:

- 5~10年未満

- 借入:

- 年収の20~30%未満

- 信用:

- 延滞が多い(3回以上)

信用情報に不安があったため、審査なしでも持てるカードを探していたところバンドルカードに出会いました。 チャージしたらすぐに使えるので助かります。

バンドルカード

- 申し込み月:

- 2026年3月

- 年齢:

- 30~39歳

- 職業:

- 正社員・公務員

- 年収:

- 600~700万円未満

- 勤続:

- 10年以上

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

ネットフリックスの支払いやAmazonのセールで、どうしても今すぐ残高が必要な時に重宝しています。 「ポチっとチャージ」の審査は、生年月日を入れるだけでほぼ一瞬。信用情報というより、アプリのこれまで…

バンドルカード

- 申し込み月:

- 2026年3月

- 年齢:

- 30~39歳

- 職業:

- 正社員・公務員

- 年収:

- 600~700万円未満

- 勤続:

- 5~10年未満

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

海外のサイトで買い物をしたかったのですが、メインのクレカを使うのが怖くてバンドルカードを作りました。 電話番号だけでバーチャルカードが発行されるので、本当に1分もかからずに決済まで進めました。プリペ…

バンドルカード

- 申し込み月:

- 2024年1月

- 年齢:

- 40~49歳

- 職業:

- 派遣・契約社員

- 年収:

- 200~300万円未満

- 勤続:

- 1~3年未満

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

審査や年齢制限なしで誰でも作れるVISAカードです。アプリを使って完結して、ポチッとチャージは独自の審査はありますが通りやすかったです。上限もそこそこあり、1000円単位でチャージできるのが◎

以下の招待コードを入力で残高200円もらえる!

dxnd82

ここからアプリをダウンロード

※注釈

※未成年の利用は保護者の同意が必要です。

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)

ワンバンク

ワンバンクは、チャージ式のVisaプリペイドカードと、家計簿アプリが一体化したサービスです。

年会費無料で、一人で使うことはもちろん、夫婦や同棲中のパートナーなどとペアカードを共有して二人で利用することも可能です。

ワンバンクの「あとばらいチャージ」は、3,000円~50,000円の残高をチャージできる機能で、入金日から翌月末までの任意のタイミングで支払いする機能です。

申請金額に応じて手数料がかかるため、あらかじめ支払い金額がいくらになるか確認しておくようにしましょう。

なお、あとばらいチャージの利用には、アプリをダウンロード後にワンバンクへの登録や本人確認を完了させる必要があります。

ワンバンク

- 申し込み月:

- 2026年3月

- 年齢:

- 30~39歳

- 職業:

- 正社員・公務員

- 年収:

- 600~700万円未満

- 勤続:

- 5~10年未満

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

クレカの審査に落ちた経験がありますが、ワンバンクの「あとばらいチャージ」は数分で可決されました。 審査といっても、アプリで本人確認(eKYC)を済ませるだけ。最初は3,000円からのスタートでしたが…

ワンバンク

- 申し込み月:

- 2026年3月

- 年齢:

- 30~39歳

- 職業:

- 正社員・公務員

- 年収:

- 600~700万円未満

- 勤続:

- 5~10年未満

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

プリカ感覚で申し込めて驚いた。 以前のB43から利用していますが、後払いチャージ(1bank)の審査は非常にスムーズです。一般的なクレジットカードよりも心理的なハードルが低く、アプリ内の本人確認だけで…

ワンバンク

- 申し込み月:

- 2025年11月

- 年齢:

- 30~39歳

- 職業:

- 正社員・公務員

- 年収:

- 600~700万円未満

- 勤続:

- 5~10年未満

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

SNSでかなり話題になっていたので前から気になっていたので申し込みました。 あとばらいチャージを3,000円したところ、すぐにチャージされました。 色々なクレジットカードやプリペイド―カードでチャージ…

エアウォレット

エアウォレット

手数料

COIN+チャージは手数料0円。クイックローンは利息(実質年率3.0%〜18.0%)が発生。

利用限度額

1万円〜800万円(クイックローン利用時)

発行スピード

アプリ登録は基本情報+本人確認(eKYC)で完結

ご注意事項

※ 「クイックローン」はGeNiE株式会社(組込型ローン「マネーのランプ」提供/貸金業登録番号:東京都知事(2)第31922号)が提供する貸付サービスです。実質年率3.0%〜18.0%、遅延損害金 年率20.0%、利用限度額1万円〜800万円、20歳〜72歳の安定した収入のある方が対象で、審査があります。

※ 本人確認(eKYC)の登録が必要です。

※ 掲載情報は公式サイト(airwallet.jp)の内容をもとにしています。最新情報は公式サイトをご確認ください。

| 審査の有無 | なし クイックローンは審査あり |

| 年齢条件 | 20歳〜72歳 クイックローンの利用条件 |

| 利用可能額 | クイックローンの契約枠1万円〜800万円 枠の範囲内で1円単位の借入・返済ができます |

| 手数料 | クイックローンは実質年率3.0%〜18.0% |

| リンク | iPhone/iPadはこちら/Androidはこちら |

エアウォレットの「クイックローン」は、審査を受けて現金を借りられる融資型の機能です。チャージ残高で買い物に使うのとは違い、現金そのものを用意できます。

契約枠は1万円〜800万円と幅広く、手持ちや利用枠では足りないまとまったお金が必要なときに便利でしょう。申し込みから受け取りまでスマホで完結し、1円単位で借りて1円単位で返せます。

郵送物や電話が原則ないので、周囲に知られたくない方にもおすすめです。

ここからアプリをダウンロード

※注釈

※ クイックローンはGeNiE株式会社(貸金業登録番号:東京都知事(2)第31922号)が提供する貸付サービスです。実質年率3.0%〜18.0%、遅延損害金 年率20.0%、20歳〜72歳の安定した収入のある方が対象で審査があります。

Paidy(ペイディー)

Paidyでは、メールアドレスと携帯番号を入力するだけで、Visaマークのあるオンラインショップならどこでも、スマートフォンだけでその場で買い物が完了します。

商品やサービスを買うときに必要となる情報は、商品の郵送先となる郵便番号と住所、メールアドレス、そして携帯番号のみです。

さらに、リアルカードを発行すると、Visaマークのある街のお店で利用が可能です。

ただし、審査がないというわけではなく、利用にあたっては、与信審査というものが存在し、審査結果によっては利用できない場合もあります。

また、Paidyは、3・6・12回と分割払いをすることも可能です。しかも、分割手数料は各種所定の条件をクリアすれば、無料です。

さらに、Paidyの支払い方法は以下の4つの中から自由に選べます。

- コンビニ払い

- 銀行振込

- 口座振替

- すぐ払い

ペイディ

- 申し込み月:

- 2025年9月

- 年齢:

- 30~39歳

- 職業:

- 正社員・公務員

- 年収:

- 400~500万円未満

- 勤続:

- 3~5年未満

- 借入:

- 年収の30%以上

- 信用:

- 延滞が多い(3回以上)

ペイディ後払い自体は使用できております。 利用ごとに審査があるようで、私の場合は12万円まで利用できておりましたが、その後の利用にて限度額に達したようで利用不可になりました。 また、購入するものにもよ…

ペイディ

- 申し込み月:

- 2022年10月

- 年齢:

- 40~49歳

- 職業:

- 正社員・公務員

- 年収:

- 500~600万円未満

- 勤続:

- 10年以上

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

申込から30分以内で結果が来ました。 アマゾンとのキャンペーンをやていたいので、申し込んでみました。

ペイディ

- 申し込み月:

- 2022年10月

- 年齢:

- 30~39歳

- 職業:

- 個人事業主・自営業

- 年収:

- 500~600万円未満

- 勤続:

- 1~3年未満

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

審査は30分ほどで通過しました。Amazonでの利用キャンペーンのため入会しました。後払いでも利用方法によっては手数料がかからないのが良いです。

ペイディ

- 申し込み月:

- 2020年10月

- 年齢:

- 50~59歳

- 職業:

- 正社員・公務員

- 年収:

- 700万円以上

- 勤続:

- 10年以上

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

Amazonの支払い方法として利用 特段面倒な手続きなく後払い利用が可能であり、いざというときに抵抗なく活用できると思います

PayPayクレジット(旧あと払い)

PayPayクレジット(旧あと払い)は、ほかの後払いアプリに比べて利用限度額が高いです。

具体的には、過去24時間なら最大50万円、過去30日間なら最大200万円まで利用することが可能です

ただし、上記の最大利用限度額は本人確認が完了している方のみです。本人確認が完了していない場合は、過去24時間、30日間ともに最大10万円となります。

また、PayPayクレジット(旧あと払い)は、翌月27日に一回払いの場合は手数料が無料になります。

さらに、PayPayカードを所有している場合、最短20秒で登録が完了するので急いでいる方にもおすすめです。

PayPayカード

- 申し込み月:

- 2026年3月

- 年齢:

- 30~39歳

- 職業:

- パート・アルバイト(学生除く)

- 年収:

- 200万円未満

- 勤続:

- 1年未満

- 借入:

- 借入なし

- 信用:

- 軽微な延滞あり(1~2回程度)

paypayステップの条件を満たすために作成しました。カード払いに対応したいない店でもクレジットカード払いで1.5%還元になるのが大きいと思います。申し込みから2分で審査完了しました。

PayPayカード

- 申し込み月:

- 2026年1月

- 年齢:

- 40~49歳

- 職業:

- 正社員・公務員

- 年収:

- 700万円以上

- 勤続:

- 10年以上

- 借入:

- 借入なし

- 信用:

- 債務整理経験あり

1/2の18:07に申し込み完了のメール受信後、2分後に審査通過のメール。任意整理を経験し、異動2件が載っている中の通過。完済後1ヶ月で、ショッピング枠100でした。喪中なのに通過した初めてのカード。…

PayPayカード

- 申し込み月:

- 2024年6月

- 年齢:

- 30~39歳

- 職業:

- 専業主婦・主夫

- 年収:

- 500~600万円未満

- 勤続:

- 働いていない

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

申し込みから約1日で結果が来ました。リボ利用でPayPayポイントがもらえるキャンペーンがお得でした。Yahoo経済圏の方にはオススメ。

PayPayカード

- 申し込み月:

- 2020年3月

- 年齢:

- 30~39歳

- 職業:

- 派遣・契約社員

- 年収:

- 300~400万円未満

- 勤続:

- 10年以上

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

審査は30分ほどだったと思います。申し込み理由はPayPayにチャージできるからです。感想はチャージもすぐできるし、ふつうに使ってもPayPayポイントが貯まるなが嬉しいです。

メルペイスマート払い

メルペイスマート払い(旧:メルペイあと払い)は、メルカリアプリで利用できる後払い機能です。チャージの必要がなく、使った分だけ翌月にまとめて支払えます。

メルカリでの買い物以外に、メルペイが使える街のお店やオンラインショップの一部でも利用可能です。

使い始める際には、自分で毎月の利用上限額を決められるため、使いすぎる心配もありません。

支払い方法は、以下の3種類から選べます。

- 自動引落とし

- メルペイ残高

- コンビニ/ATM

自動引落としまたはメルペイ残高による支払いなら、手数料は無料です。メルカリでよく商品を販売している方には、便利なサービスでしょう。

ただし、利用するには本人確認が必要です。また、18歳未満の方は使えません。

メルペイ

- 申し込み月:

- 2022年8月

- 年齢:

- 30~39歳

- 職業:

- 正社員・公務員

- 年収:

- 500~600万円未満

- 勤続:

- 10年以上

- 借入:

- 年収の10%未満

- 信用:

- 軽微な延滞あり(1~2回程度)

審査は申し込みした後約1時間程で結果が出ました。使用出来る店舗が多く、いつも使っています。アプリも見やすく支払い期日が迫ると通知にて知らせてくれる為、延滞経験なく現在も使用しています。

メルペイ

- 申し込み月:

- 2022年7月

- 年齢:

- 30~39歳

- 職業:

- 正社員・公務員

- 年収:

- 400~500万円未満

- 勤続:

- 5~10年未満

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

元々メルカリをよく利用していたので、申し込んでみました。審査は申し込んですぐに承認されました。支払うタイミングも自分で選べます。

メルペイ

- 申し込み月:

- 2022年9月

- 年齢:

- 20~24歳

- 職業:

- 正社員・公務員

- 年収:

- 200~300万円未満

- 勤続:

- 1~3年未満

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

審査結果は数分ほどで出て通過しました。メルペイのアプリのキャンペーンの勧誘が来ていたのでそのまま申し込み。後払いアプリなのにメルペイ残高から支払うと手数料無料な点が満足です。

メルペイ

- 申し込み月:

- 2021年8月

- 年齢:

- 30~39歳

- 職業:

- 正社員・公務員

- 年収:

- 600~700万円未満

- 勤続:

- 10年以上

- 借入:

- 年収の10~20%未満

- 信用:

- 良好(延滞経験なし)

申し込みから1時間ほどで結果が出ました。申し込みの理由としてはメルカリのアプリで利用ができることとポイントの還元があると言うことで魅力を感じて申し込みました。実際に使ってみて残高返済日が一目でわかり使…

Kyash(キャッシュ)

Kyashは、Kyash残高に入金した金額を後払いできる後払いアプリです。

入金した分は翌月末までに支払う必要があります。

また、Kyashは審査や書類の提出をしなくても、バーチャルカードが最短1分で発行されます。

バーチャルカードは、アプリをダウンロードして、メールアドレスと電話番号を登録するだけでKyashのアカウントが作れ、発行できます。

そのため、そのカードに入金さえすれば、すぐに利用開始できます。

さらに、カードブランドは国際ブランドのVisaなため、いろいろなお店で使用でき、ポイント還元率もあるため、クレジットカードのようにお得に利用できます。

Kyashは複数人で口座を共有することもできます。同棲している方や共同生活をしている方にとってもお金の管理を共有することができるので、おすすめです。

Kyash

- 申し込み月:

- 2026年3月

- 年齢:

- 30~39歳

- 職業:

- 正社員・公務員

- 年収:

- 300~400万円未満

- 勤続:

- 5~10年未満

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

・審査の流れ 1時間しないくらいで結果がきてすぐ使えるようになりました。 ・申込理由 ポイントサイトで還元があったため ・使った感想 自分がどれくらいつかっているのかがすぐわかるところがとても良い

Kyash

- 申し込み月:

- 2025年10月

- 年齢:

- 50~59歳

- 職業:

- 正社員・公務員

- 年収:

- 500~600万円未満

- 勤続:

- 10年以上

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

少額ですがポイントサイトに出てたので申し込みました。Visaのプリペイドカードみたいで アプリをダウンロードしてメールアドレスと電話番号ですぐ利用出来るようになりました。 あらかじめ入金するタイプなの…

Kyash

- 申し込み月:

- 2020年5月

- 年齢:

- 40~49歳

- 職業:

- 正社員・公務員

- 年収:

- 300~400万円未満

- 勤続:

- 3~5年未満

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

審査申し込みから1日程度で通ったと記憶しています。 新規利用でのキャンペーンで利用したと記憶しています。

Kyash

- 申し込み月:

- 2025年3月

- 年齢:

- 60歳以上

- 職業:

- 個人事業主・自営業

- 年収:

- 200~300万円未満

- 勤続:

- 10年以上

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

ネットで申し込んで審査を経て承認になりました。リワードがあった頃はちょこちょこポイントやコインがたまりましたが、今はなかなかたまらないです

ファミペイ

ファミリーマート公式のバーコード決済アプリのファミペイは、当月の請求金額を翌月に支払う翌月払いに対応しており、最大5%のポイントが還元されます。

ファミペイでは定期的に後払い利用者限定のキャンペーンが開催されているため、とてもお得です。

また、ファミペイの翌月払いは、最大利用限度額が10万円とほかの後払いアプリよりも利用限度額が高めで、支払回数も2回から最大12回まで選べます。公共料金等の請求書の支払いも翌月払いにできます。

ファミペイ

- 申し込み月:

- 2026年3月

- 年齢:

- 25~29歳

- 職業:

- 学生

- 年収:

- 200万円未満

- 勤続:

- 働いていない

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

ファミマカード審査通過のついでにファミペイ翌月払いを申込みましたが、5分ほどで通過の結果が来ました。 リアルカードも申込みましたので、ファミマカードと併用して便利な使い方ができることを期待しています。

ファミペイ

- 申し込み月:

- 2025年12月

- 年齢:

- 25~29歳

- 職業:

- 正社員・公務員

- 年収:

- 500~600万円未満

- 勤続:

- 1~3年未満

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

ファミリーマートの「ファミペイ後払い」の審査は、思っていたよりもスムーズで手続きも分かりやすいと感じました。申し込みから結果までが比較的早く、アプリ内で完結する点が便利でした。一方で、利用状況や信用情…

ファミペイ

- 申し込み月:

- 2023年4月

- 年齢:

- 40~49歳

- 職業:

- 派遣・契約社員

- 年収:

- 200~300万円未満

- 勤続:

- 1~3年未満

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

よく利用するコンビニでスマホ1つで支払いができるのでとても便利です。 対象の商品を買うとポイント還元だったり、請求書などの支払いもできるので使い勝手がよくランクも上がるので特典が増えていくのも魅力です…

ファミペイ

- 申し込み月:

- 2023年5月

- 年齢:

- 60歳以上

- 職業:

- 正社員・公務員

- 年収:

- 200~300万円未満

- 勤続:

- 10年以上

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

ファミペイアプリより申し込みができます。 ファミペイあと払いの新規発行キャンペーンのときに作るとファミペイポイントがもらえます。 審査はクレジットカードほど厳しくなくすんなり通りました。 利用限度額も…

ナッジカード

ナッジカードは、最短当日から使える次世代型クレジットカードです。

アプリから最低限の項目を入力するだけで、簡単に申し込み可能です。審査は最短当日に完了し、すぐにカード情報が表示されるため、オンライン決済であればカードの発送を待たずに使い始められます。

支払い期日に関しても、「いつでも好きなだけ返済」によって、翌月末までの好きなタイミングで利用金額を支払うことが可能です。

| 返済方法 | メリット | デメリット |

|---|---|---|

| いつでも好きなだけ返済 | 支払いは翌月末までの好きなタイミングで、何回に分けてもOK | 翌月末を超えると利息が発生する |

| 月1回おまとめ払い | 銀行口座から自動で引き落とされるため手間がかからない | 全額一括で引き落とされる |

また、標準デザインに加えて「クラブ」と呼ばれる提携先のカードも選択でき、利用金額に応じて、会員だけの限定特典を受けられます。デザインも豊富なため、100以上のクラブから自分に合ったカードを選ぶとよいでしょう。

18歳以上であれば高校生でも発行可能で、学生やアルバイト、フリーランスでも作りやすいクレジットカードとなっています。

ナッジカード

- 申し込み月:

- 2025年1月

- 年齢:

- 50~59歳

- 職業:

- 正社員・公務員

- 年収:

- 700万円以上

- 勤続:

- 10年以上

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

まずナッジカードは基本料が無料なので管理するうえでは良いと思います。提携先のクラブやアーティストに興味がある方は応援の意味で持って良いと思います。あと、カードの券面もかなりかっこよいので持っていて満足…

ナッジカード

- 申し込み月:

- 2025年4月

- 年齢:

- 40~49歳

- 職業:

- 正社員・公務員

- 年収:

- 400~500万円未満

- 勤続:

- 10年以上

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

YouTubeで流れるCMを何気なく見ていたら名画デザインの券面が登場とのこと。 素っ気ないデザインのカードが増えている中でゴッホ、モネ、フェルメール、葛飾北斎などの名画を券面に選べるようになるのはカ…

ナッジカード

- 申し込み月:

- 2025年11月

- 年齢:

- 30~39歳

- 職業:

- 正社員・公務員

- 年収:

- 600~700万円未満

- 勤続:

- 5~10年未満

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

審査は1日で通過しました。 JPYCでの返済対応ができるということで興味をもち申し込みました。最近は実物のカードを使うことがなくなってきていますが、カードデザインも特殊で、気に入って財布に入れています…

ナッジカード

- 申し込み月:

- 2023年6月

- 年齢:

- 25~29歳

- 職業:

- 派遣・契約社員

- 年収:

- 500~600万円未満

- 勤続:

- 3~5年未満

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

若者向けで券面を自由にデザインできるのが魅力で、クラブはデザイン部を選んで申し込みました。 審査は即完了でスムーズ。つけ払い感覚で、都合のいいタイミングに返済できるのが使いやすいと感じています。

VALUECA(バリューカ)

VALUECA(バリューカ)は、2025年2月16日にリリースされたばかりのアプリ型Visaプリペイドカードです。

登録後、バーチャルカードがすぐに発行され、インターネットショップで利用可能です。店頭では、Visaのタッチ決済、QUICPay+が利用できます。

VALUECAは、アプリ内で発行するスマートクレカからチャージすることで、後払いが可能です。スマートクレカは、オートチャージに対応しているため、設定した残高を下回ると自動でチャージされます。

VALUECAでは、以下のチャージ方法が利用できます。

- スマートクレカ

- クレジットカード

- セブン銀行ATM

- Vポイント

Vポイントを1ポイント1円として残高へチャージできるため、Vポイントの使い道に困っている方にもおすすめです。

なお、登録可能なクレジットカードは、アプラスのクレジットカードのみとなる点に注意しましょう。

VALUECA(バリューカ)

- 申し込み月:

- 2026年1月

- 年齢:

- 30~39歳

- 職業:

- 正社員・公務員

- 年収:

- 700万円以上

- 勤続:

- 10年以上

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

VALUECA(バリューカ)は、後払いというより「先に使って後で精算できるチャージ型のカード感覚」で使いたくて申し込みました。申込はスマホで完結し、本人確認(身分証+顔認証)後に「審査中」表示へ。入力…

みんなの銀行 カバー

「みんなの銀行」アプリでは、立て替えサービス「カバー」が提供されています。

カバーは、口座残高が不足したときに、最大5万円までを自動的に立て替えてくれるサービスです。デビットカードで買い物をする際に後払いサービスのように使えるだけでなく、振込が必要な場合や、ATMから現金を引き出すときにも使えます。

利息がかからないため、急にお金が必要になったときにも安心して利用できるでしょう。返済は、ウォレットに入金するだけで自動的に行なわれます。

カバーは、以下の条件を満たす方が利用できます。

- みんなの銀行の普通預金口座を開設し、プレミアムサービスに加入している

- 申し込み時の年齢が満20歳以上

- 安定した収入がある

プレミアムサービスには月額600円の利用料がかかりますが、解約はいつでも可能です。

みんなの銀行

- 申し込み月:

- 2026年3月

- 年齢:

- 30~39歳

- 職業:

- 正社員・公務員

- 年収:

- 600~700万円未満

- 勤続:

- 5~10年未満

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

一次審査の結果が数分で届いて驚き。 口座を持っていれば、アプリから年収を入力するだけで即座に基準となる借入枠(一次結果)が表示されるのが画期的です。最終審査には1〜3営業日ほどかかりますが、最初の目安…

みんなの銀行

- 申し込み月:

- 2026年3月

- 年齢:

- 30~39歳

- 職業:

- 正社員・公務員

- 年収:

- 600~700万円未満

- 勤続:

- 5~10年未満

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

書類の郵送やビデオ通話もなく、スマホひとつで完結。セブン銀行ATMからQRコードで現金を引き出せるので、キャッシュカードの発行を待たずに審査通過後すぐ使えるのが、デジタルバンクならではの強みだと感じま…

みんなの銀行

- 申し込み月:

- 2026年1月

- 年齢:

- 30~39歳

- 職業:

- 正社員・公務員

- 年収:

- 300~400万円未満

- 勤続:

- 5~10年未満

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

審査は翌営業日でした boothで使うので、使いすぎ防止の資金管理のために初めました。 ボックスわけで資金管理ができるので、使いすぎ防止もできて、金利もいいのでつかやすいです

みんなの銀行

- 申し込み月:

- 2025年12月

- 年齢:

- 30~39歳

- 職業:

- 正社員・公務員

- 年収:

- 700万円以上

- 勤続:

- 10年以上

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

申込はアプリから本人確認(免許証+顔認証)まで一気に進められ、入力完了から体感20〜30分ほどで審査結果が通知で届きました。後払いを普段の少額決済に使って家計管理をまとめたくて申し込み。画面がシンプル…

atone(アトネ)

atoneはオンラインショップと実店舗の両方で使うことができ、利用代金を翌月にまとめて支払うことができる後払い決済サービスです。メールアドレスと携帯番号だけで、簡単に登録できます。

atoneはポイントシステムがあります。200円で1ポイント貯まる仕組みで、貯まったポイントはatoneの支払いに使えて、お得に利用することができます。

1ポイントは1円相当なため、高還元となっております。コンビニ後払いの業界No.1で安心して利用することができます。

atone

- 申し込み月:

- 2025年5月

- 年齢:

- 40~49歳

- 職業:

- 正社員・公務員

- 年収:

- 400~500万円未満

- 勤続:

- 3~5年未満

- 借入:

- 年収の10%未満

- 信用:

- 軽微な延滞あり(1~2回程度)

審査は3日程かかり通過しました。 その後限度額が5000円から15000円ほどに上がり、最終的に70000円まで上がりましたが、 ある時急に15000円に戻っていました。 理由はわかりません。 使用で…

atone

- 申し込み月:

- 2026年4月

- 年齢:

- 25~29歳

- 職業:

- 正社員・公務員

- 年収:

- 400~500万円未満

- 勤続:

- 3~5年未満

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

たまたま、ポイントサイトであったのでやってみました!特に問題なく通ってよかったですし、ポイントも還元されてよかったです。

atone

- 申し込み月:

- 2025年12月

- 年齢:

- 30~39歳

- 職業:

- 正社員・公務員

- 年収:

- 700万円以上

- 勤続:

- 10年以上

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

atoneは、ネット通販やコンビニ払いを“あとでまとめて精算”できるのが便利そうで申し込みました。申込はアプリからで、本人確認(身分証+顔認証)までスマホで完結。手続き後は審査中の表示になり、登録した…

atone

- 申し込み月:

- 2024年8月

- 年齢:

- 40~49歳

- 職業:

- 正社員・公務員

- 年収:

- 500~600万円未満

- 勤続:

- 10年以上

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

申し込みから半日ほどで結果が届きました。後払いはあまり使わないですが、あるサイトでカードを登録したくなかったので、後払いができるこちらを作りました。ポイント還元もあるのでありがたいです。

ultra pay(ウルトラペイ)

ultra payはアプリから無料で発行できるVisaプリペイドカードで、入会金や年会費も無料です。

ただし、プラスチックカードを発行する場合、カードの種類によって500円から発行手数料がかかります。

カードの種類は、以下の3種類です。

- オンラインショップ専用の「でじなカード」

- オンラインショップと国内の店舗で使える「そとなカード」

- オンラインショップと国内・海外のVisa加盟店で使える「そとなカード+」

そのため、そとなカード+を持っていれば、海外にある街での買い物でも後払いが利用できます。

後払いの利用手数料は以下のとおりです。

使う金額が上がるにつれて、利用手数料が上がるため、使う金額が少額の場合は利用手数料を抑えることができます。

\後払いの利用手数料/

| 利用金額 | 利用手数料(税込) |

|---|---|

| 3,000~10,000円 | 500円 |

| 11,000~20,000円 | 800円 |

| 21,000~30,000円 | 1,150円 |

| 31,000~40,000円 | 1,500円 |

| 41,000~50,000円 | 1,800円 |

ultra pay

- 申し込み月:

- 2024年7月

- 年齢:

- 40~49歳

- 職業:

- 正社員・公務員

- 年収:

- 300~400万円未満

- 勤続:

- 10年以上

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

30分くらいで審査が通りました。返済はローソンやファミマなどコンビニでできますが、セブンイレブンはできません。

ultra pay

- 申し込み月:

- 2025年12月

- 年齢:

- 30~39歳

- 職業:

- 正社員・公務員

- 年収:

- 700万円以上

- 勤続:

- 10年以上

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

サブの決済手段として、クレカを出したくない場面用に申込。入力項目は多すぎず、本人確認(身分証+顔認証)までスマホで完結しました。申込後は「審査中」の表示になり、数十分〜当日中に結果が通知で到着。審査で…

ultra pay

- 申し込み月:

- 2024年3月

- 年齢:

- 30~39歳

- 職業:

- 個人事業主・自営業

- 年収:

- 200~300万円未満

- 勤続:

- 3~5年未満

- 借入:

- 年収の10~20%未満

- 信用:

- 延滞が多い(3回以上)

アプリ課金でウルトラペイを愛用していましたので、申し込みをしましが1時間ほどで承認されませんとの通知が届きました。入力ミスもなかったはずなので何が審査に影響したのか分かりません。職業が自営業(フリーラ…

ultra pay

- 申し込み月:

- 2025年8月

- 年齢:

- 25~29歳

- 職業:

- パート・アルバイト(学生除く)

- 年収:

- 200万円未満

- 勤続:

- 3~5年未満

- 借入:

- 年収の30%以上

- 信用:

- 債務整理経験あり

審査は1時間ほどで否決されました。 ミライバライ目的で申し込みましたが、債務整理経験などから即否認でした。 カードの発行と本人確認はすぐ終わりました。 プリペイド式のカードなので、審査落ちした場合も使…

BANKIT(バンキット)

BANKITは電話番号とメールアドレスのみで発行可能なアプリ型Visaプリペイドカードで13歳以上の人が利用可能です。

入会金と年会費が無料なため、気軽に申し込むことができます。

また、Apple PayやGoogle Payが利用できるため、スマートフォンに登録して、タッチ決済を利用することも可能です。

タッチ決済は、QUICPay加盟店やVisaのタッチ決済対応店で使用することができます。

さらに、BANKITユーザー間で送金ができるため、割り勘をする際などに便利です。

BANKIT

- 申し込み月:

- 2026年3月

- 年齢:

- 30~39歳

- 職業:

- パート・アルバイト(学生除く)

- 年収:

- 200~300万円未満

- 勤続:

- 1~3年未満

- 借入:

- 借入なし

- 信用:

- 軽微な延滞あり(1~2回程度)

日曜に利用を開始し、本人確認も月曜日には終えられました。開くと前面にカードや各操作への導線がわかりやすく書かれています。

BANKIT

- 申し込み月:

- 2026年3月

- 年齢:

- 25~29歳

- 職業:

- パート・アルバイト(学生除く)

- 年収:

- 200万円未満

- 勤続:

- 3~5年未満

- 借入:

- 年収の30%以上

- 信用:

- 債務整理経験あり

審査は即落ちでした。 債務整理経験が影響したのだと思いますが、調べたところ比較的通過しやすい部類かと思います。

BANKIT

- 申し込み月:

- 2026年1月

- 年齢:

- 30~39歳

- 職業:

- パート・アルバイト(学生除く)

- 年収:

- 200万円未満

- 勤続:

- 5~10年未満

- 借入:

- 年収の10%未満

- 信用:

- 良好(延滞経験なし)

審査結果までは、1日ほどかかりました。他社による借入額がいくらかあったために、審査落ちとなりました。

ソフトバンクカードアプリ

ソフトバンクカードアプリは、Visaプリペイドカードを発行し、「ソフトバンク・ワイモバイルまとめて支払い」からチャージして使えるアプリです。

ただし、ソフトバンク・ワイモバイル・LINEMOのユーザーしか利用できません。

Visa加盟店でのオンラインショッピングに対応しているほか、タッチ決済ができる店舗ならスマートフォンをかざすだけで支払いができます。

買い物した分だけ自動でチャージされる「オートチャージ」にも対応しているので、「買い物のたびにチャージするのが面倒だ」という方にも便利でしょう。

本人確認を行なえば、銀行口座からチャージした分をセブン銀行ATMなどで現金として引き出すことも可能です(現金バリュー)。

ソフトバンクカードアプリでは、200円(税込)買い物するごとに、ソフトバンクポイントが1ポイント貯まります。

ソフトバンクカードアプリ

- 申し込み月:

- 2023年12月

- 年齢:

- 30~39歳

- 職業:

- 正社員・公務員

- 年収:

- 500~600万円未満

- 勤続:

- 10年以上

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

アプリダウンロード後、設定するとすぐに利用できるようになりました。 ペイペイへの残高チャージにも利用できるのでよく利用しています。

ソフトバンクカードアプリ

- 申し込み月:

- 2025年7月

- 年齢:

- 30~39歳

- 職業:

- パート・アルバイト(学生除く)

- 年収:

- 200万円未満

- 勤続:

- 10年以上

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

審査まで2日ほどかかりました。利用限度額の高さに惹かれましたが、職種がパートのため、審査落ちになりました。

au Pay(auかんたん決済)

auかんたん決済では月の利用限度額が年齢別に分けられています。具体的には以下のとおりです。

- 12歳までは最大1,500円

- 17歳までは最大10,000円

- 19歳までは最大50,000円

- 20歳以上は最大100,000円

ただし、上記は最大上限なため、実際の利用限度額はお客様ごとに異なります。

また、auの通信料金と合算して支払いができるため、支払いをすべてまとめてしたい方におすすめです。

さらに、ポイント還元クーポンを利用するとPontaポイントが貯められるので、お得に利用することができます。

au PAY あと払い

- 申し込み月:

- 2024年8月

- 年齢:

- 30~39歳

- 職業:

- 派遣・契約社員

- 年収:

- 300~400万円未満

- 勤続:

- 5~10年未満

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

auPAYあと払い入会キャンペーンが開催されていた時に入会しました。アプリから申し込んで審査は1時間ほどで通過し、すぐにカード(バーチャル)が利用可能です。すでにauPAYカードを持っているので出番少…

au PAY あと払い

- 申し込み月:

- 2026年4月

- 年齢:

- 30~39歳

- 職業:

- パート・アルバイト(学生除く)

- 年収:

- 200万円未満

- 勤続:

- 1~3年未満

- 借入:

- 年収の10%未満

- 信用:

- 良好(延滞経験なし)

審査まで2日ほどかかりました。携帯電話でauを利用していました。他社による借入額が少しあったために、審査落ちになりました。

au PAY あと払い

- 申し込み月:

- 2025年8月

- 年齢:

- 25~29歳

- 職業:

- パート・アルバイト(学生除く)

- 年収:

- 200万円未満

- 勤続:

- 3~5年未満

- 借入:

- 年収の30%以上

- 信用:

- 債務整理経験あり

auを使っていた時だったので応募したが、数日で否決。 債務整理経験と携帯電話の機種代が遅れた経験があったことが原因かとおもいます。

au PAY あと払い

- 申し込み月:

- 2023年8月

- 年齢:

- 25~29歳

- 職業:

- 派遣・契約社員

- 年収:

- 200~300万円未満

- 勤続:

- 1~3年未満

- 借入:

- 年収の10~20%未満

- 信用:

- 軽微な延滞あり(1~2回程度)

ネットで課金する時に便利なバーチャルカードが欲しかったので、身近に使っているauPAYあと払いに申し込みをしました。申し込み結果は当日中に否決になってしまいました。 au関係で遅延や不払いはないので、…

アトカラ

アトカラは、クレジットカードが不要な後払いアプリです。対応するオンラインショップや店舗で利用できます。

会員登録なしでの利用もできるものの、その場合は分割払いや店舗での買い物ができません。所定の審査がありますが、会員登録を済ませてから利用すると便利でしょう。

会員になると、オンラインショップや店舗によって、最大36回の分割払いを指定できます。分割手数料は、6回までなら無料です。

支払い方法は、以下の3種類から選べます。

- コンビニ払い

- 銀行振込

- 口座振替

コンビニ払いと銀行振込では、所定の手数料がかかります。手数料を無料にするには、口座振替がおすすめです。口座振替では、買い物をした翌月の3〜4日にメールで請求内容のお知らせが届き、27日に引き落としとなります。

アトカラ

- 申し込み月:

- 2025年10月

- 年齢:

- 40~49歳

- 職業:

- 個人事業主・自営業

- 年収:

- 200~300万円未満

- 勤続:

- 5~10年未満

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

キャンペーンの時に申し込み、すぐ通過しました。ですが、限度額が5万円に下がりました。会員登録した方が限度額が下がる結果となりました。多重申し込みのためだと思われます。

アトカラ

- 申し込み月:

- 2025年2月

- 年齢:

- 25~29歳

- 職業:

- 無職

- 年収:

- 200万円未満

- 勤続:

- 働いていない

- 借入:

- 年収の30%以上

- 信用:

- わからない

審査までは数十分で完了しました、否決だったので早かったのかもしれません。 信用状況が良くないので恐らく否認されました。

d払い

バーコード決済として有名なd払いは、支払方法でキャリア決済を選択すると翌月の携帯料金とまとめて支払いが可能です。

審査不要で後払いの設定ができることに加え、別途申し込みも不要で後払いが利用できます。

さらに、ポイントの還元率が最大7%と、ほかの後払いアプリと比べてもかなり高いです。

通信料金と合算して支払いができるため、支払いをすべてまとめてしたい方におすすめです。

d払い

- 申し込み月:

- 2022年10月

- 年齢:

- 50~59歳

- 職業:

- 正社員・公務員

- 年収:

- 700万円以上

- 勤続:

- 10年以上

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

審査は1日程度で通知がきました。還元率が高く、お得なキャンペーンが多いのが魅力で申し込みました。dポイントたくさん貯まりました。

d払い

- 申し込み月:

- 2025年3月

- 年齢:

- 30~39歳

- 職業:

- 正社員・公務員

- 年収:

- 300~400万円未満

- 勤続:

- 5~10年未満

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

問題なくスムーズに申し込みができ、本人確認の審査も問題なく通過できました。dポイント払いができて便利です。マネックス証券でd払い投信積立もできて、非常に便利です。

d払い

- 申し込み月:

- 2025年1月

- 年齢:

- 50~59歳

- 職業:

- 無職

- 年収:

- 200万円未満

- 勤続:

- 働いていない

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

D 払いアプリはとてもよく使っています。後払いも難なく通過しました。とても使いやすくポイントも貯まって嬉しいです。

d払い

- 申し込み月:

- 2024年2月

- 年齢:

- 50~59歳

- 職業:

- 正社員・公務員

- 年収:

- 500~600万円未満

- 勤続:

- 10年以上

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

使える店が多くお得なキャンペーンも多いため、多分一番高頻度で使っていると思います。審査はすぐでした。

Vマネー後払い(Vポイントアプリ)

Vマネーは、Vポイントカード(旧:Tカード)で使える電子マネーです。チャージには現金やVポイント、クレジットカードなどが使えますが、後払いでチャージする方法もあります。

後払いでチャージするには、Yahoo! JAPAN IDとPaidyが必要です。Paidyによる後払いとなっているため、Paidy側の審査に通らなかった場合はチャージできせん。

チャージは3,000円以上、1,000円単位で行なえます。ただし、チャージ後の残高は3万円が上限です。

なお、後払いでチャージする際は、1回ごとに300円(税込)のシステム手数料がかかります。

また、支払い方法によっては、Paidy側の支払い手数料もかかる点に注意しましょう。口座振替を選べば、支払い手数料は無料です。

Vマネー

- 申し込み月:

- 2025年1月

- 年齢:

- 50~59歳

- 職業:

- 正社員・公務員

- 年収:

- 500~600万円未満

- 勤続:

- 10年以上

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

プリペイド式の電子マネーになります。キャンペーン時に利用しました。後払いチャージを利用 する場合は審査があるようですが事前にアプリに現金やVポイントでチャージすれば審査無く すぐに使えるようになります…

Vマネー

- 申し込み月:

- 2022年8月

- 年齢:

- 60歳以上

- 職業:

- 正社員・公務員

- 年収:

- 200~300万円未満

- 勤続:

- 10年以上

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

VマネーはVポイントや残高をチャージして使うプリペイドカードで審査は携帯電話番号とメールアドレスを登録しクレジットカードなどの延滞がなければすぐに承認されると思います。 キャンペーンの時に作るとお得で…

Vマネー

- 申し込み月:

- 2022年10月

- 年齢:

- 30~39歳

- 職業:

- 正社員・公務員

- 年収:

- 200~300万円未満

- 勤続:

- 1年未満

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

チャージキャンペーンで利用しました。 現在は利用のみ限られた店舗でできるようです。 残高は期限があるため早めに消費したいと思います。 審査はすぐに通りました。

Vマネー

- 申し込み月:

- 2025年10月

- 年齢:

- 25~29歳

- 職業:

- パート・アルバイト(学生除く)

- 年収:

- 200万円未満

- 勤続:

- 3~5年未満

- 借入:

- 年収の30%以上

- 信用:

- 債務整理経験あり

vポイントを貯めたくて申し込みも当日中に否決。 債務整理経験が原因かと思います。 調べた感じだと審査の厳しさは可もなく不可もなくとのこと。

【特徴別】おすすめの後払いアプリの選び方

後払いアプリにはそれぞれ特徴があります。

自身の用途に合った後払いアプリを見つけることで、より快適に買い物をすることができます。

審査なしで登録できるおすすめの後払いアプリ3選

「審査はなんか怖い。」「過去に支払いを滞納・延滞させてしまって、審査が不安。」「身分証は出したくない。」という方にとてもおすすめできるアプリを紹介します。

徹底的に後払いアプリを調べたなかで、審査なしで登録できるアプリを3つ厳選しました。

以下に特徴を表でまとめたので、ぜひ参考にしてください。

\審査なしで登録できるアプリ/

| 後払いアプリ | 登録時の審査 | 請求手数料 | 分割払い |

|---|---|---|---|

バンドルカード | なし | ポチっとチャージ:510〜1,830円 | 不可 |

Paidy | なし | コンビニ払い:356円(税込) 銀行振込:金融機関の振込手数料 口座振替:無料 | 3回 6回 12回 |

atone | なし | コンビニ端末 / 銀行ATM (Pay-easy)、電子バーコード (コンビニ)、はがき請求書 (コンビニ):209 円 (税込) 口座振替:無料 | 不可 |

クレジットカードなしで使える後払いを探している方へ

すぐに使えるおすすめの後払いアプリ

どうしても欲しいものがある方や、売り切れ寸前の商品が欲しい方には、KyashやPayPayクレジット、ECサイトでの利用の場合はNP後払いなどの後払いアプリがおすすめです。

後払いアプリの審査時間はアプリごとにまちまちで、当日中に利用できないアプリもあるためよく確認したうえで申し込むようにしましょう。

また、信用情報期間に借入情報や申込み情報が残らないのが後払いアプリの特徴なので、あらかじめいくつかの後払いアプリに申し込んでおくのも、なるべく早く利用するためのコツです。

\すぐに使える後払いアプリおすすめ3選/

| 後払いアプリ | 登録時の審査 | 手数料 | すぐに使えるか | 分割払い |

|---|---|---|---|---|

Kyash | なし | 220~1,800円 | ◎ | 不可 |

PayPayクレジット(あと払い) | あり | 無料 | 〇 | 不可 |

NP後払い | あり | 無料 | 〇 | 不可 |

個人事業主や経営者が請求書の支払いを延長する後払いサービス

個人事業主や経営者で、請求書の支払いを後払いにしたい場合は、請求書のクレジットカード払いサービスを利用するのがおすすめです。

クレディセゾンとUPSIDERが共同で運営する「支払い.com」であれば、お持ちのクレジットカードで手元の請求書を支払うことが可能です。

サービス利用の流れとしては、以下の4ステップです。

- 支払い.comに登録

- 手持ちのクレジットカードで請求書を決済

- 支払い.comが取引先に振込(最短1日後・名義変更可能)

- クレジットカード代金としてカード会社に支払

請求書のカード払いに似た資金調達の方法として、請求書を買い取ってもらうファクタリングもあります。ファクタリングの手数料は、10%前後のことが多いのですが、支払い.comの場合は一律4%で利用可能です。

また、請求書のほかにも、従業員への給与振込やオフィスの家賃・光熱費などの支払いにも利用できるため、資金繰りにお困りの個人事業主や経営者には非常におすすめです。

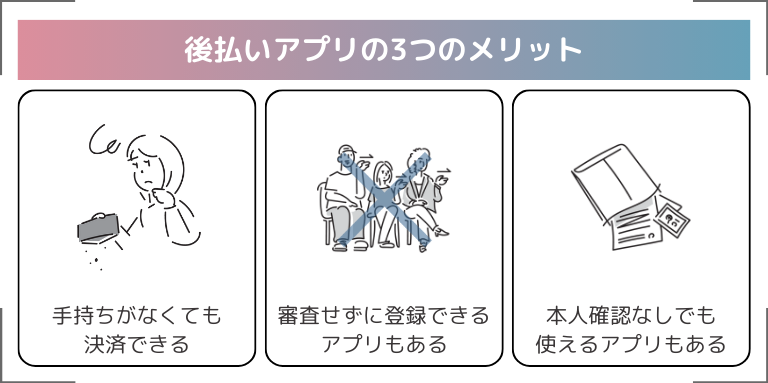

後払いアプリのメリットは手持ちの現金がなくても使えること!審査・本人確認なしのアプリも

後払いアプリには、お金がなくても今すぐに決済できるメリットがあります。

また、クレジットカードと違って、審査なしの後払いアプリも存在します。

ただし、審査なしで利用できる後払いアプリにはいくつか制限があり、実際に利用する際は審査が必要な後払いアプリがほとんどです。

さらに、本人確認なしで利用できる後払いアプリも存在するのがメリットです。

お金が今なくても決済ができる

今はお金がないけどあと少しで給料日がくる方や、今すぐにでも買いたいものがあるけどお金がない方にとって、便利で助かるのが後払いです。

後払いアプリがあれば、手元にお金がなくても即座に買い物ができます。

SuicaやPASMOのような電子マネーは事前チャージが必要なものもありますが、後払いアプリは事前チャージが不要で、翌月に支払いをするものがほとんどです。

そのため、その場での支払いを翌月に持ち越すことができるため、カツカツな給与日前や、急な支出にも柔軟に対応できます。

また、アプリを開いてすぐに決済ができるため、スムーズに会計することができます。

特に時間がない通勤・通学時に便利です。

クレジットカードとは違って、審査がないアプリもある

後払いアプリには、クレジットカードとは違い、登録時に審査がないアプリもあります。

ただし、登録時に審査がない後払いアプリは、利用制限がかけられていて、実際に決済をする際には審査をするアプリがほとんどです。

利用制限をかけられているとは、利用限度額が低い場合や手数料が高い場合があるといったことです。

また、返済期限を守らないと遅延損害金が発生したり、返済不能になると信用情報に悪影響をおよぼしたりする可能性があります。

そのため、後払いアプリには審査なしで登録できるものもありますが、返済できる範囲で計画的に利用しましょう。

本人確認なしでも利用できるアプリもある

後払いアプリの中には、本人確認がないアプリもあります。

本人確認なしの後払いアプリは、アプリをダウンロードし、電話番号やメールアドレスなどの基本情報を入力するだけですぐに利用することができます。

けれども、特定の後払い機能(例: 翌月後払いや後払いチャージ)を利用する場合には、本人確認や審査の通過が必要とされます。

そのため、本人確認なしでアプリを利用する場合、一部の機能には制限がかかることがあります。

身分証明書を持っているのであれば、本人確認を検討してみてはいかがでしょうか。

いずれにしても、ご自身の用途と考えて決断しましょう。

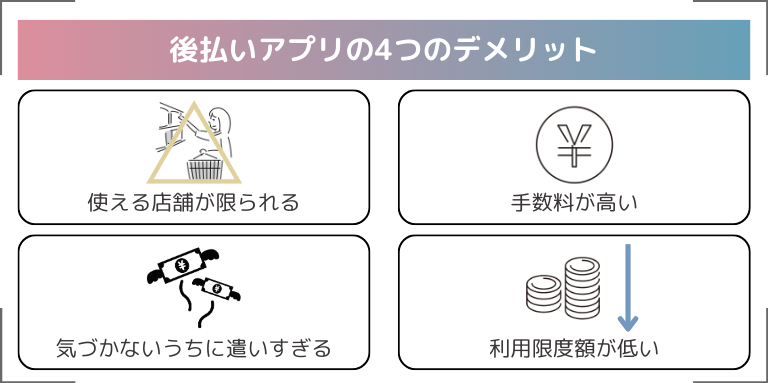

後払いアプリのデメリットは使える店舗や手数料が発生すること

後払いアプリのデメリットには、まず、すべての店舗で利用できないことがあります。

アプリによって対応している店舗が異なっており、オンラインショップや実店舗においても違いがあります。

また、後払いアプリは、使用する際に手数料が高い場合があり、支払いの負担が増えます。

使える店舗が決まっており、手数料が高い割にカードローンなどに比べて、利用限度額が低いです。

さらに、キャッシュレス決済・後払いという性質もあり、過度に利用してしまう可能性があります。

また、後払いアプリの現金化は、サービスの利用規約違反、闇金によるトラブル回避のためにも絶対に行なってはいけません。

使える店舗が限られている

後払いアプリは、利用可能な店舗が限られています。

また、各アプリによって対応している店舗が違います。

そのため、実際の支払い時にその後払いアプリが利用できない場合があります。

そうならないためにも、支払いを行なう前に利用可能な店舗を確認する必要があります。

後払いアプリを選ぶ際には、加盟店舗の多いアプリを選ぶとよいでしょう。

また、アプリごとに特徴があります。

たとえば

スーパーやコンビニでの利用だけであれば、ポイント還元が高く、普段使いにもお得でキャンペーンなども開催されているPayPayクレジット(旧あと払い)がよいでしょう。

ソフトバンクのキャリアを利用しているのであれば、複雑な登録もいらず、スムーズに利用できるソフトバンクまとめて支払いがよいでしょう。

自身が後払いアプリを利用する際にどのような店舗で使用したいかを考慮し、それに合ったアプリを選択することが重要です。

手数料が高い

後払いアプリを利用する際に、利用手数料が発生する場合があります。

利用手数料の額はアプリや利用額によって変動したり、月額固定だったりとさまざまです。

たとえば

メルペイスマート払いでは支払い方法により手数料が変動し、定額払いを利用する場合は年率15%の手数料がかかります。

また、Paidyでは支払い方法により手数料が異なり、コンビニ払いでは一回ごとに税込み356円がかかります。

一回一回の手数料が高いので、注意しておきましょう。

利用者が手数料を確認せずに後払いアプリを利用すると、思いがけず手数料の負担が大きくなる可能性があります。

そのため、事前に手数料を確認し、他のアプリと比較して検討しましょう。

後払いアプリでは手数料が必ずしもすべての支払い方法で発生するわけではありません。

Paidyの口座振替のように手数料が無料となる支払い方法もあるため、事前に調べたうえで適切な支払い方法を選択することが重要です。

過度に利用してしまう可能性がある

後払いアプリを使いすぎると、お金を使っている感覚が薄れ、ついつい無駄遣いをしてしまう傾向があります。

利用額が少額だからと安易に使っていると、後日、高額の請求が届いてしまうかもしれません。

さらに、請求額の返済が難しくなり、延滞してしまい、滞納してしまう可能性もあります。

そのため、後払いアプリを利用する際には無駄遣いに気を付け、都度利用額を確認し、請求額を把握することが重要です。

また、複数のアプリを利用していると、いくら使ったのかが気付きにくくなってしまいます。

後払いアプリは手軽に利用できますが、使いすぎると支払い能力を超える請求になってしまい、支払日までに資金を用意できない状況に陥ることがあります。

このようなリスクを回避するために、利用限度額を低く設定したり、自分でルールを定めたりするとよいでしょう。

そうすることで、過度な利用を抑えることができます。

利用限度額が低く、高額の利用には向いていない

後払いアプリは利用限度額が低く、高額の利用には向いていません。

これは、後払いアプリにはクレジットカードやカードローンなどと比較して低い利用限度額が設定されているためです。

クレジットカードの利用限度額は通常10万円以上ですが、後払いアプリでは10万円以下に制限されることが多いです。

アプリの種類や利用者の年齢によっては、数万円までしか利用できないこともあります。

なかには50万円まで使える後払いアプリもありますが、100万円以上使えるアプリは存在しません。

ただし、いくら利用限度額が高いからといって、使い過ぎには注意しましょう。

後払いアプリには利用限度額が高いものと低いものがあるため、事前に確認して自身の利用スタイルに合った後払いアプリを選ぶことが重要です。

しかし、後払いアプリの利用限度額を超える買い物をしたいときもあるでしょう。

そんなときはカードローンがおすすめです。

カードローンの種類にもよりますが、無利息期間がある場合もあるので、後払いアプリよりもお得に利用できる可能性があります。

後払いアプリでは利用限度額が足りない方や現金が必要な方は「キャッシングアプリ」がおすすめ

支払いを後ろ倒しにできる後払いアプリと同様に、現金を借り入れて後日返済するキャッシングアプリもあります。

同じように、キャッシングアプリのメリット・デメリットをまとめると以下のようになります。

- 現金なので利用先が限られることがない

- 数十分~1時間以内に振り込みまで完了可能

- 無利息期間に返済すれば金利や手数料が0円

- 職場や自宅への連絡・郵送物が原則なしでバレない

- 1万円~数百万円と限度額が高い

- 申込み時には必ず審査が行なわれる

- 無利息期間がすぎると金利が発生する

- 支払いに遅れると信用情報に傷がつく(後払いアプリも同様)

キャッシングアプリは、申込みから最短数分~数十分で銀行口座へ振込が完了します。

また、「無利息期間」のあるサービスを選べば次の給料日に返済すると金利や手数料をかけずに現金を用意できます。

審査はありますが、以下の3つのポイントを守ると通過しやすくなります。

- 過去に申込みしたことがない会社を選ぶ

- 希望限度額は必要最低限にする(高いと審査が厳しくなる)

- 申込みは1社ずつ、審査結果が出るまで2社目には申し込まない

おすすめのキャッシングアプリは、「即日融資・原則電話による在籍確認なし」の以下3社です。

| アプリ | 審査時間 | 審査通過率 | 金利(実質年率) | 詳細 |

|---|---|---|---|---|

| プロミス | 最短3分 | 43.9% | 2.5~18.0% 最大30日間は金利0円 | 詳細はこちら |

| SMBCモビット | 最短15分 | 非公開 | 3.0~18.0% 返済でVポイント獲得 | 詳細はこちら |

| アイフル | 最短14分※1 | 48.2% | 3.0~18.0%※2 最大30日間は金利0円 ※初めての方のみ | 詳細はこちら |

注釈

※お申込時間や審査によりご希望に添えない場合がございます。

※お申込の状況によってはご希望にそえない場合がございます。

※契約には所定の審査があります

※アイフル月次データ(2023年12月)

※アコムマンスリーレポート(2024年3月)

※プロミス月次データ(2023年7月)

※1.お申込み時間や審査状況によりご希望に添えない場合があります。

※2.■商号:アイフル株式会社

■登録番号:近畿財務局長(15)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

後払いアプリに関してよくある質問Q&A

後払いアプリに関してよくある以下の質問に回答します。

後払いアプリに審査はある?

なかには、審査なしで登録できるアプリもありますが、実際に後払いの決済をする際には必ず審査が必要となるアプリがほとんどです。

ただし、キャリア決済アプリならスマートフォンを申し込む際に審査と本人確認が完了しているため、実質審査なしで後払いアプリが使用できます。

後払いアプリの審査では、申し込み情報の確認やアプリの利用履歴などを調べます。

また本人確認が必要なアプリでは、信用情報を確認する場合があります。

利用実績が少なかったり、過去に支払いを滞納したりしている人は審査に引っかかってしまうかもしれません。

そのため、審査の結果によっては利用できない場合もあります。

後払いアプリに本人確認はある?

例えば、メルペイでは本人確認をしないと、後払いが利用できません。

そのため、本人確認ができるのであれば、したほうがよいでしょう。

一方、atoneは会員登録のみで本人確認なしでも後払いをすることができます。

そのため、本人確認なしの後払いアプリを利用したい場合は、atoneを利用することをおすすめします。

支払いの期限が過ぎてしまったらどうなる?

まず、支払い期限が過ぎてしまうと支払いの遅延にともない、遅延損害金が発生し、支払い催促が行なわれ、最悪の場合、アプリの利用停止になります。

支払いの滞納は、時間が経つほど取り返しのつかない事態に発展する可能性があります。

催促をされても支払わない場合は、支払いの意思がないと判断され、最終的には法的処置や裁判なども考えられます。

後払いアプリは手軽に利用できることが魅力ですが、計画的に利用することが重要です。

自分と近い属性の人の

審査結果をチェック

お金ルポは、クレカ・カードローン・

後払いアプリの審査口コミを、

年代・年収・職業などから

かんたんに絞り込めます。