同棲や結婚など生活の変化をきっかけに、パートナーとの共同口座を検討している方も多いでしょう。

- 一緒に住み始めたばかりの同棲カップル

- 結婚を機にお金の管理をまとめたい新婚夫婦

- 家計の収支管理を楽にしたい共働き夫婦

ただ、いざ調べてみると「どの銀行を選べばいいのか」「名義はどうなるのか」「贈与税は大丈夫なのか」と、迷うポイントが意外と多いものです。

結論からいうと、本記事のおすすめはOlive(三井住友銀行)です。共同口座の使い勝手を左右する「毎月の自動入金」と「名義人以外も使える家族カード」の両方がそろうのは、本記事で比較した3行の中ではOliveだけだからです(比較表)。そのうえで、2人がすでに三井住友銀行の口座を持っているかどうかで、共同口座の作り方が変わります。

\ 状況別:共同口座はこう作る /

| 2人の状況 | おすすめの作り方 |

|---|---|

| 2人とも三井住友銀行の口座を持っていない | Olive(三井住友銀行) 自動入金と家族カードの両方がそろう |

| どちらか一方だけ持っている | 持っている方の口座を共同口座にするか、未保有の方の名義でOliveを開設(新規開設特典の対象) |

| 2人とも持っている | どちらかの口座を共同口座として使う(家計簿アプリ連携で見える化)。別の銀行で作りたい場合は住信SBIネット銀行など |

なお、共同口座は「共有口座」「共通口座」とも呼ばれます。本記事では同じ意味として扱います。

本記事はお金ルポ編集部が作成・更新しています(運営者情報)。

本文では、共同口座のメリットと注意点、銀行を選ぶ5つの軸、状況別の選び方、贈与税の基礎、同棲カップルがゼロから口座を設計する手順までを順番に解説します。カードを2枚に増やしたい場合の方法も紹介しています。

カップル・夫婦に

おすすめのデジタル口座

アプリ1つでまとめて管理可能!

- Vポイント還元率が最大20%と貯まりやすい※1

- 他の口座からの定額自動入金が無料※2

- 他行宛の定額自動送金の送金手数料・振込手数料が無料(回数無制限)※3

- 三井住友銀行の口座同士の振込手数料は何度でも無料

- アプリに家計管理機能があるから収支や資産もぜんぶ“見える化”できる

- キャッシュカードと4つの支払い方法が1枚に集約した「Oliveフレキシブルペイ」が使える

上記はアプリストアへのリンクのため、PCでページを閲覧中の方は、こちらのQRコードをスマートフォンで読み取ってください。

注釈

※1. 対象店舗

セイコーマート(※1)、セブン-イレブン、ポプラ(※2)、ミニストップ、ローソン(※3)、マクドナルド、モスバーガー(※4)ケンタッキーフライドチキン、吉野家、サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、その他すかいらーくグループ飲食店(※5)

すき家 はま寿司 ココス ドトールコーヒーショップ エクセルシオール カフェ かっぱ寿司

※1 タイエー、ハマナスクラブ、ハセガワストアも対象です。

※2 生活彩家も対象です。

※3 ナチュラルローソン、ローソンストア100、ローソンスリーエフも対象です。

※4 モスバーガー&カフェも対象です。

※5 ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三も対象です。その他のすかいらーくグループ飲食店は、当サービスの対象となりません。

※サイゼリヤの対象店舗一覧はこちら

※なお、その他のコンビニ・飲食店についても、商業施設内の店舗など、 一部ポイント加算の対象とならない店舗がありますので、ご注意ください。※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

※2. お客さまご本人の名義に限ります。

※2. 1,000円単位で、1万円から100万円までとなります。

※2. おひとり3契約までとなります。

※2. 定額自動入金のご契約が別途必要です。

※3. Oliveアカウントご契約口座を出金口座とした、定額自動送金の振込手数料・取扱手数料ともに無料です(制限回数なし)。

※3. 定額自動送金実行の、2営業日前の17時時点でOliveアカウント契約があることが条件です。

共同口座をカップルで持つメリットと注意点

最初に、共同口座の「良いところ」と「あらかじめ知っておきたい注意点」を整理します。

メリット:生活費の可視化と貯蓄の自動化

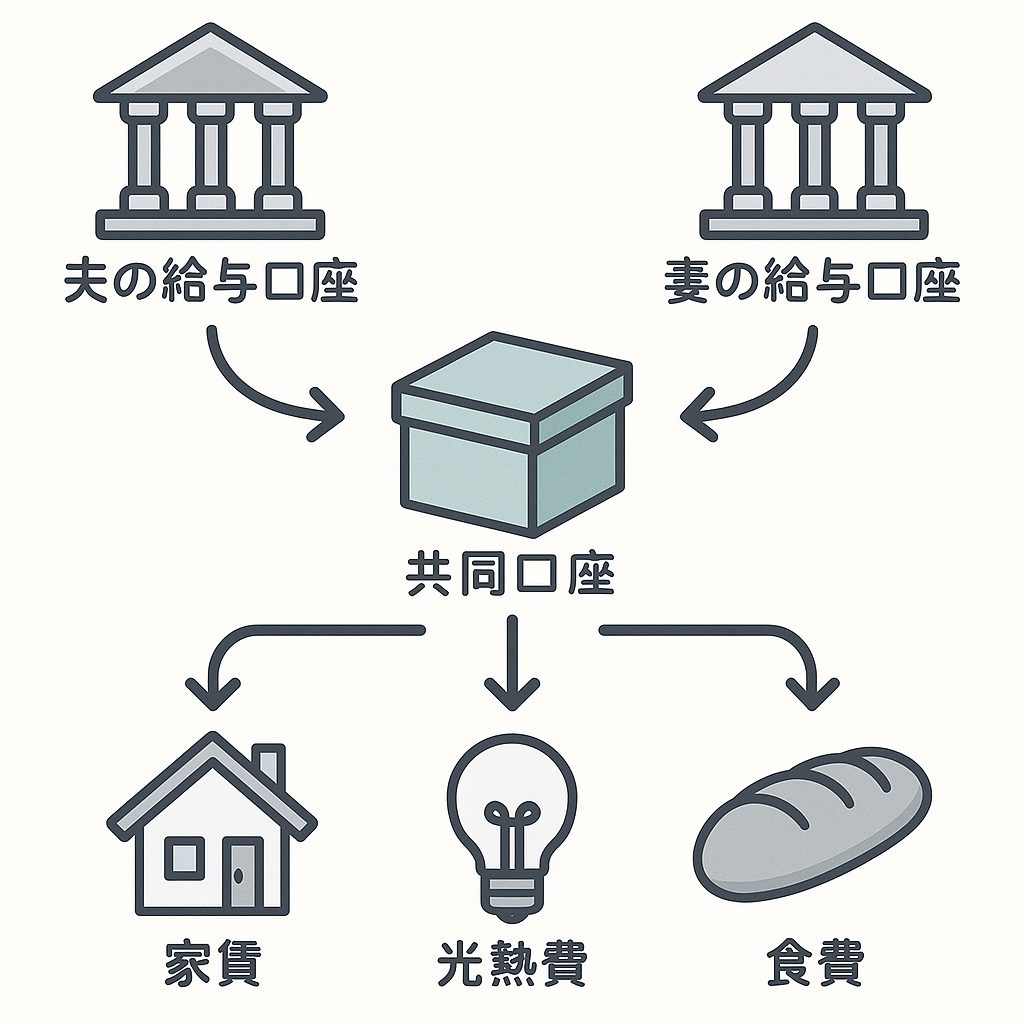

共同口座の一番のメリットは、2人の生活費の入出金が1ヶ所にまとまることです。家賃・光熱費・食費の支払いを共同口座に集約すれば、月末の支出確認はアプリや通帳を1つ見るだけで済み、「どちらが何をいくら払ったか」を都度精算する手間がなくなります。

もう一つのメリットは貯蓄の自動化です。定額自動入金や自動積立と組み合わせれば、毎月決まった日に決まった額が自動で共同口座へ移動し、入金忘れや「今月入れてくれた?」という確認も不要になります。結婚式や旅行など、2人の共通の目標に向けた先取り貯金とも相性の良い仕組みです。

注意点:名義は1人になる・解約や相続・贈与税の基礎

一方で注意したいのが、口座の名義です。国内の銀行では2人の連名で口座を持つことは一般的にできず、実際には「どちらか一方の名義の口座を、2人で共同管理する」形になります。

名義人でない側は、解約や住所変更などの手続きを自分では行えません。また、万が一の相続や、別れることになった場合には、口座のお金は原則として名義人(またはその相続人)のものとして扱われるため、誰がいくら入金したかの記録を残しておくことが大切です。

もう1点が贈与税です。生活費のやり取りであれば通常は問題になりませんが、一方の収入をもう一方の名義の口座で貯蓄し続けると、贈与とみなされる可能性があります。詳しくは贈与税と名義のセクションで解説します。税務の判断は個別の事情によるため、不安がある場合は税理士等の専門家に相談してください。

共同口座におすすめの銀行と選び方|5つの比較軸

「共同口座専用」の商品がどの銀行にもあるわけではないため、実際には通常の口座を「共同口座として使いやすいか」で選ぶことになります。比較する軸は次の5つです。

- 自動入金・定額振込で毎月の手間をなくせるか

- 名義人以外も使える仕組みがあるか(家族カードなど)

- 生活費の支払いで還元を受けられるか

- 口座開設の手軽さ・本人確認方法

- 管理アプリと連携できるか

1. 自動入金・定額振込で毎月の手間をなくせるか

共同口座の運用で一番面倒なのが、毎月の入金作業です。それぞれの給与口座から共同口座へ自動でお金を移せる「定額自動入金」に対応した銀行なら、最初に1回設定するだけで、毎月の振込作業や入金忘れがなくなります。

この機能がない銀行を共同口座にすると、毎月手動で振り込み続けるか、入金側の銀行の自動振込機能に頼ることになります。自動化のしやすさは、共同口座選びで最初に確認したい軸です。本記事で紹介する3行では、Oliveと住信SBIネット銀行が手数料無料の定額自動入金に対応しています(Oliveの定額自動入金の詳細はこちら)。

2. 名義人以外も使える仕組みがあるか(家族カードなど)

口座の名義は1人のため、名義人でない側がどう使えるかは銀行によって差が出ます。たとえばOliveでは、クレジットモード専用の「家族カード」(年会費無料)を発行でき、名義人以外も、同じ口座から引き落とされるクレジットモードの支払いに参加できます。なお、これはカード機能に対する仕組みで、口座そのものの代理人カードとは別物です。

Oliveの家族カードの発行対象は、生計を共にする配偶者・満18歳以上のお子さま・ご両親とされているため、未婚の同棲カップルは対象外となる場合があります。その場合は、家計簿アプリ連携で「見える化」を補うのが現実的です。

3. 生活費の支払いで還元を受けられるか

家賃や光熱費、日々の買い物など、共同口座から出ていくお金は金額が大きいため、決済時のポイント還元も無視できません。口座と一体のカードやデビットで支払えばポイントが貯まる銀行(Oliveや楽天銀行など)なら、同じ支出でも年間で見ると差がつきます。

4. 口座開設の手軽さ(スマホ完結・本人確認のみ)

本記事で紹介する3行は、いずれも口座開設はスマホで本人確認書類を提出すれば完了します。Oliveは三井住友銀行アプリから、住信SBIネット銀行・楽天銀行もスマートフォンやWebで手続きが完結します。

5. 管理アプリと連携できるか

2人で残高や支出を見られる家計簿アプリと連携できるかも重要な軸です。口座やカードを連携すれば、名義人でない側もスマートフォンから共同口座の状況を確認でき、「通帳やアプリは名義人しか見られない」問題を補えます。OsidOriのような夫婦・カップル向け共有家計簿アプリが代表例で、本記事で紹介する3行はいずれも連携に対応しています(2026年6月時点)。

ここまでの5つの軸で、Olive(三井住友銀行)・住信SBIネット銀行・楽天銀行を比較すると次のようになります。なお本記事では、カップル・夫婦の共同口座での使いやすさ(自動入金・家族カード・アプリ管理)を基準に、この3行に絞って比較しています。

なお、Oliveについては「アプリ一つで支払い方法を切り替えられて家計管理がしやすい」という口コミがお金ルポに寄せられています。

整理すると、自動入金と家族カードの両方がそろうのはOlive、自動入金のみ対応が住信SBIネット銀行、楽天銀行はどちらも提供していません(他行側からの自動振込で入金の自動化は可能です)。次のセクションから、状況別の選び方を解説します。

Oliveで共同口座を作るのが向くケース・向かないケース

※2人ともすでに三井住友口座をお持ちの方は「代替銀行の選び方」へ、カードを2枚にしたい方は「カードを2枚にするには」へお進みください。

Olive(オリーブ)は、三井住友銀行の口座・キャッシュレス決済・ポイント・保険などの金融サービスを、スマートフォンアプリ1つにまとめたパッケージサービスです。年会費永年無料の「一般」ランクから利用できます。

Oliveには3つのアカウントランクがあり、年会費・ポイント還元率・特典内容に応じてランクを選択できます。

| ランク | 一般 | ゴールド | プラチナプリファード |

|---|---|---|---|

| 年会費 | 永年無料 | 5,500円(税込)※ | 33,000円(税込) |

| 通常ポイント還元率 | 0.5% | 0.5% | 1% |

| 継続特典 | なし | 毎年年間100万円以上の利用で10,000ポイント還元 | 利用条件達成で毎年最大40,000ポイント還元 |

※デビットモード・クレジットモードでのご利用が対象です。

※特典を受けるには一定の条件がございます。詳細は公式サイトをご確認ください。

初めて利用する2人なら、まずは年会費無料の「一般」で十分です。ゴールドやプラチナプリファードにアップグレードすると、利用額に応じたボーナスポイントや国内・海外旅行傷害保険などの特典が増えます。

ただし、Oliveが向くかどうかは「2人の口座の持ち方」で変わります。向くケースと向かないケースを正直に書き分けます。

Oliveが向くケース

- 2人とも三井住友銀行の口座を持っていない

- どちらか一方が三井住友口座を持っていない(未保有の方の名義で新規開設すれば、新規開設向けの特典対象になる)

- 口座開設からカード発行まで、スマートフォンだけで手続きを完結させたい

- 生活費の支払いにカード機能(クレジットモード)も使い、口座とまとめて管理したい

2人とも三井住友銀行の口座を持っていない場合、Oliveは「定額自動入金」「家族カード」「ポイント還元」が1つのアプリにまとまるため、共同口座の有力な選択肢になります。比較表のとおり、自動入金と家族カードの両方がそろうのは、本記事で取り上げた3行の中ではOliveだけです(2026年6月時点)。

Oliveが向かないケース

一方、どちらかがすでに三井住友銀行の口座を持っている場合、Oliveは新規の口座開設ではなく、既存口座からの切り替え手続きになります。この場合、新規口座開設向けの特典やキャンペーンの対象外になることがあります。

無理に三井住友銀行へ寄せる必要はありません。すでに口座を持っている側はその口座をそのまま使い、共同口座は住信SBIネット銀行や楽天銀行で開設した方が、手続きも特典の面でもスムーズです。

Oliveで口座を開設する流れ

Oliveの口座開設は、三井住友銀行アプリをダウンロードし、画面の案内に沿って本人確認書類を提出するだけで完了します。

申込時には、キャッシュカードと決済機能が1枚になった「Oliveフレキシブルペイ」が発行され、アプリから支払いモードを切り替えられます。

- クレジットモード(後払い)

- デビットモード(即時払い)

- ポイント払いモード(貯まったVポイントで支払い)

- 追加した支払いモード(追加したカードで支払い)

Oliveフレキシブルペイ(一般)

年会費

永年無料

※一般ランクのみ

還元率

0.5~20.0%※

国際ブランド

Visa

ご注意事項

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

- キャッシュカード機能(三井住友銀行の口座)

- Visaブランドのナンバーレスカード(「一般」ランクなら年会費永年無料)

- アプリから切り替えられる4つの支払いモード

- 最大100万円の利用限度額(「一般」ランクの場合)

- Vポイント還元率が最大20%にアップ(※)

- 資産運用もアプリ1つで

| サービス提供元 | 三井住友銀行 |

| 後払いの方法 | アプリでクレジットモードを選んで支払う |

| 使える場所 | 店頭・ネットショッピング |

| 貯まるポイント | Vポイント(利用状況により最大20%還元※) |

ここからアプリをダウンロード

上記はアプリストアへのリンクのため、PCでページを閲覧中の方は、こちらのQRコードをスマートフォンで読み取ってください。

注釈

対象店舗

セイコーマート(※1)、セブン-イレブン、ポプラ(※2)、ミニストップ、ローソン(※3)、マクドナルド、モスバーガー(※4)ケンタッキーフライドチキン、吉野家、サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、その他すかいらーくグループ飲食店(※5)

すき家 はま寿司 ココス ドトールコーヒーショップ エクセルシオール カフェ かっぱ寿司

※1 タイエー、ハマナスクラブ、ハセガワストアも対象です。

※2 生活彩家も対象です。

※3 ナチュラルローソン、ローソンストア100、ローソンスリーエフも対象です。

※4 モスバーガー&カフェも対象です。

※5 ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三も対象です。その他のすかいらーくグループ飲食店は、当サービスの対象となりません。

※サイゼリヤの対象店舗一覧はこちら

※なお、その他のコンビニ・飲食店についても、商業施設内の店舗など、 一部ポイント加算の対象とならない店舗がありますので、ご注意ください。

※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

共同口座の運用に役立つOliveの機能4つ

Oliveアカウントには、共同口座の運用と相性の良い機能・特典がそろっています。ここでは代表的な4つを紹介します。

「Olive」を共同口座にするメリット

- 毎月の給料を他行から自動でまとめられる

- ATMで現金を引き出して仕分ける手間がなくなる

- 旅行や結婚資金など、共通の目標ごとに毎月一定額を自動で積み立てできる

他行からの定額自動入金が無料

三井住友銀行は、Oliveアカウントを契約すると定額自動入金が手数料無料で利用できます。

ほかの銀行口座からの引落日を毎月5日か27日から選択でき、設定した引落日の4営業日後にOliveアカウント口座に自動で入金されます。

このサービスを利用することで、パートナーがそれぞれメインバンクを持ったままでも、Oliveを共同口座として利用できます。

スマホで完結!

アプリでOliveを申し込む

三井住友銀行アプリ

三井住友銀行アプリ

上記はアプリストアへのリンクのため、PCでページを閲覧中の方は、こちらのQRコードをスマートフォンで読み取ってください。

注釈

対象店舗

セイコーマート(※1)、セブン-イレブン、ポプラ(※2)、ミニストップ、ローソン(※3)、マクドナルド、モスバーガー(※4)ケンタッキーフライドチキン、吉野家、サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、その他すかいらーくグループ飲食店(※5)

すき家 はま寿司 ココス ドトールコーヒーショップ エクセルシオール カフェ かっぱ寿司

※1 タイエー、ハマナスクラブ、ハセガワストアも対象です。

※2 生活彩家も対象です。

※3 ナチュラルローソン、ローソンストア100、ローソンスリーエフも対象です。

※4 モスバーガー&カフェも対象です。

※5 ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三も対象です。その他のすかいらーくグループ飲食店は、当サービスの対象となりません。

※サイゼリヤの対象店舗一覧はこちら

※なお、その他のコンビニ・飲食店についても、商業施設内の店舗など、 一部ポイント加算の対象とならない店舗がありますので、ご注意ください。

※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

※お客さまご本人の名義に限ります。

※1,000円単位で、1万円から100万円までとなります。

※おひとり3契約までとなります。

※定額自動入金のご契約が別途必要です。

定額自動送金の手数料が何度でも無料

毎月の家賃や駐車場代、子どもの習い事の月謝など、決まった日に決まった額を振り込む手間と、その都度かかる手数料にストレスを感じていませんか?

Oliveアカウントなら、「定額自動送金サービス《きちんと振込》」が手数料無料&回数無制限で利用できます。

通常、三井住友銀行の定額自動送金には「取扱手数料」と「振込手数料」の二重のコストがかかりますが、Oliveならその両方がゼロになります。

| 項目 | 手数料 |

|---|---|

| 取扱手数料 | 110円(税込)/ 回 |

| 振込手数料(他行宛 ) | 3万円未満:385円 / 回 3万円以上:550円 / 回 |

| 振込手数料(三井住友銀行 支店宛) | 3万円未満:110円 / 回 3万円以上:330円 / 回 |

| 項目 | 手数料 |

|---|---|

| 取扱手数料 | 110円(税込) / 回 |

| 振込手数料 (他行宛 ) | 3万円未満:385円 / 回 3万円以上:550円 / 回 |

| 振込手数料 (三井住友銀行 支店宛) | 3万円未満:110円 / 回 3万円以上:330円 / 回 |

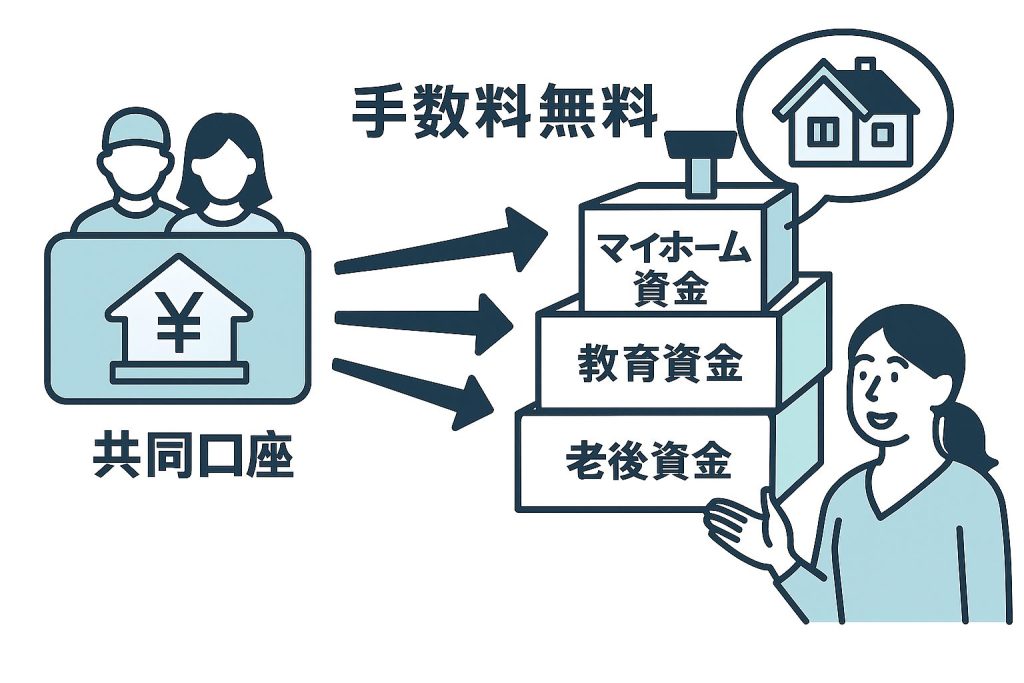

ほかにも定額自動送金は、将来のマイホーム資金や教育費など、目的に合わせた貯蓄用口座へ、毎月Oliveから決まった金額を自動積立するといった使い方もあります。

手間なく、確実に「先取り貯金」ができるので、貯金が苦手な方にもおすすめの機能です。

手数料ゼロで毎月自動で振り込み!

Oliveなら先取り貯金もムリなく続く◎

※Oliveアカウントご契約口座を出金口座とした、定額自動送金の振込手数料・取扱手数料ともに無料です(制限回数なし)。

※定額自動送金実行の、2営業日前の17時時点でOliveアカウント契約があることが条件です。

SMBCダイレクトの他行宛振込手数料が月3回まで無料

共同口座からの支払いは自動送金で済ませたいけれど、急な出費や都度の精算で、手動で振り込む機会も意外と多いもの。

Oliveアカウントなら、SMBCダイレクト(ネットバンキング)からの他行宛振込手数料が、毎月3回まで無料になります。

一方で、Olive非契約者の場合は、他行宛振込のたびに154円〜220円の手数料がかかります。もし毎月3回振り込むと、年間では最大7,920円の負担に。

220円 × 3回/月 × 12ヵ月 = 7,920円

この「月3回無料」の特典は、前述の定額自動送金(回数無制限無料)と組み合わせることで、日常的な振込のほとんどを無料で済ませることができます。

共同口座からの資金移動時にも!

突発的な振込にも柔軟に対応◎

スマホで完結!

アプリでOliveを申し込む

三井住友銀行アプリ

上記はアプリストアへのリンクのため、PCでページを閲覧中の方は、こちらのQRコードをスマートフォンで読み取ってください。

注釈

対象店舗

セイコーマート(※1)、セブン-イレブン、ポプラ(※2)、ミニストップ、ローソン(※3)、マクドナルド、モスバーガー(※4)ケンタッキーフライドチキン、吉野家、サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、その他すかいらーくグループ飲食店(※5)

すき家 はま寿司 ココス ドトールコーヒーショップ エクセルシオール カフェ かっぱ寿司

※1 タイエー、ハマナスクラブ、ハセガワストアも対象です。

※2 生活彩家も対象です。

※3 ナチュラルローソン、ローソンストア100、ローソンスリーエフも対象です。

※4 モスバーガー&カフェも対象です。

※5 ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三も対象です。その他のすかいらーくグループ飲食店は、当サービスの対象となりません。

※サイゼリヤの対象店舗一覧はこちら

※なお、その他のコンビニ・飲食店についても、商業施設内の店舗など、 一部ポイント加算の対象とならない店舗がありますので、ご注意ください。

※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

※Oliveアカウントに申込済みの場合、ご契約口座を出金口座とした、ダイレクトでの他行あて振込手数料が月3回まで無料です。

マネーフォワード MEのプレミアムサービスで10%還元

2025年8月5日より、家計管理アプリ「マネーフォワード ME」の有料プランを「Oliveフレキシブルペイ」で支払うと、10%ポイント還元が受けられるようになりました※。

マネーフォワード MEは、カードを利用するだけで支出データが自動連携される便利な家計管理アプリです。自分で家計簿を書かなくても、自動で記録してくれるため、手間なく家計管理ができます。

| スタンダード | 資産形成アドバンス | |

|---|---|---|

| 料金(税込) | (クレジットカード決済) 月額540円、年額5,940円 | 月額980円、年額10,700円 |

| 無料会員との違い | データの閲覧可能期間や連携口座数などの利用制限なし | 配当履歴、ポートフォリオの管理などが可能 |

| スタンダード | 資産形成 アドバンス | |

|---|---|---|

| 料金 (税込) | (クレジットカード) 月額540円 年額5,940円 | 月額980円 年額10,700円 |

| 無料会員 との違い | データの閲覧可能期間や 連携口座数などの 利用制限なし | 配当履歴、 ポートフォリオの 管理などが可能 |

マネーフォワード MEは、無料からでも始められるため、共同口座の開設をきっかけに本格的な家計管理を始めたい方にも手軽に試せるサービスです。

まずは無料で使ってみて、便利だと感じたらプレミアムサービスの利用を検討するのもよいでしょう。

※上記ポイント還元率は、通常のポイント分を含んだ還元率です。

※クレジットカード決済のみ対象

※App Store/Google Play決済は対象外

※Oliveフレキシブルペイのクレジットモードのみ対象

アプリでもっと詳しく見る

三井住友銀行アプリ

上記はアプリストアへのリンクのため、PCでページを閲覧中の方は、こちらのQRコードをスマートフォンで読み取ってください。

注釈

対象店舗

セイコーマート(※1)、セブン-イレブン、ポプラ(※2)、ミニストップ、ローソン(※3)、マクドナルド、モスバーガー(※4)ケンタッキーフライドチキン、吉野家、サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、その他すかいらーくグループ飲食店(※5)

すき家 はま寿司 ココス ドトールコーヒーショップ エクセルシオール カフェ かっぱ寿司

※1 タイエー、ハマナスクラブ、ハセガワストアも対象です。

※2 生活彩家も対象です。

※3 ナチュラルローソン、ローソンストア100、ローソンスリーエフも対象です。

※4 モスバーガー&カフェも対象です。

※5 ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三も対象です。その他のすかいらーくグループ飲食店は、当サービスの対象となりません。

※サイゼリヤの対象店舗一覧はこちら

※なお、その他のコンビニ・飲食店についても、商業施設内の店舗など、 一部ポイント加算の対象とならない店舗がありますので、ご注意ください。

※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

Oliveフレキシブルペイ(一般)

- 申し込み月:

- 2024年5月

- 年齢:

- 25~29歳

- 職業:

- 正社員・公務員

- 年収:

- 500~600万円未満

- 勤続:

- 1~3年未満

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

OliveフレキシブルPayを作ってみましたが、アプリ一つで支払い方法を切り替えられるのがとても便利だと感じました。クレジット・デビット・ポイント払いを状況に応じて使い分けられるので、家計管理がしやす…

Oliveフレキシブルペイ(一般)

- 申し込み月:

- 2025年10月

- 年齢:

- 40~49歳

- 職業:

- パート・アルバイト(学生除く)

- 年収:

- 200~300万円未満

- 勤続:

- 10年以上

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

三井住友銀行と同時に開設しました。 即日発行されました。家族と一緒に発行して家族登録をすると、ポイント還元がアップするのでおすすめです。

Oliveフレキシブルペイ(一般)

- 申し込み月:

- 2023年3月

- 年齢:

- 25~29歳

- 職業:

- 正社員・公務員

- 年収:

- 400~500万円未満

- 勤続:

- 3~5年未満

- 借入:

- 借入なし

- 信用:

- 良好(延滞経験なし)

もともと三井住友カードを持っていたこともあり、審査は問題なく通過しました。Oliveは銀行としてもかなり便利なので、自動振込のハブとして利用しています。最近はポイントサイト還元も大きいのでおすすめです…

三井住友銀行以外で共同口座を作りたい2人向けの銀行

すでにどちらかが三井住友銀行の口座を持っているなら、その口座をそのまま共同口座として使うのも自然な選択です。一方で、「三井住友銀行は自分のメインバンクとして使っていて、家計用の口座は分けたい」「別の銀行で管理したい」という2人もいるでしょう。ここでは、そうした場合に共同口座として使いやすい2行を紹介します。

住信SBIネット銀行|毎月の入金を自動化したい2人向け

住信SBIネット銀行の「定額自動入金サービス」は手数料無料で、他行の口座から毎月決まった額(1万円以上1千円単位)を自動で共同口座へ移せます。引落日は毎月5日または27日から選べ、引落日の4営業日後に入金されます(2026年6月時点)。

2人がそれぞれのメインバンクを変えないまま、給料日の後に自動で生活費を集める運用がしやすい銀行です。

また、目的別に口座を分けて管理できる「目的別口座」も特徴です。結婚式費用や新居の頭金、二人での旅行資金など、具体的な目標に応じて口座を分けて管理できます。

| 目的別口座の活用例 | おもな用途 |

|---|---|

| 生活費口座 | 家賃・光熱費・食費など |

| 貯蓄口座 | 結婚式・新居購入の頭金など |

| レジャー口座 | 旅行・デート費用など |

スマートフォンアプリを使えば、口座間の資金移動がワンタップで完了します。入出金履歴も確認しやすく、二人での資金管理が円滑になります。

なお、住信SBIネット銀行に家族カード・代理人カードの取り扱いはありません(公式FAQ・2026年6月時点)。名義人でない側は口座を直接操作できないため、自分の口座からの定額自動入金と、家計簿アプリでの残高共有を組み合わせる運用が基本になります。

楽天銀行|楽天のサービスをすでに使っている2人向け

楽天銀行は、楽天カードや楽天市場など、楽天のサービスをすでに使っているカップルに向いた銀行です。日々の支出に応じて楽天ポイントが効率良く貯まります。

楽天カードと銀行口座を紐づけることで、以下のようにSPUボーナスが加算されます。

SPUボーナスとは?

Super Point Up program(スーパーポイントアッププログラム)の略で、楽天の各サービスを使うことで、ポイント倍率があがるお得なプログラムです。

引用:楽天カード

| 取引内容 | SPU加算倍率 |

|---|---|

| ①楽天銀行口座で楽天カード利用代金の引落をする | +0.3倍 |

| ② ①を達成し、さらに購買の前月に楽天銀行で給与・賞与・年金を受け取る | +0.2倍 |

一方で、注意点が2つあります。まず、楽天銀行に家族カード・代理人カードの取り扱いはありません(公式FAQ・2026年6月時点)。名義人以外の利用は、家計簿アプリでの「見える化」で補う形になります。

もう1つは、他行から自動でお金を集める「定額自動入金」に当たるサービスが提供されていないことです(2026年6月時点)。楽天銀行を共同口座にする場合は、入金する側の銀行(住信SBIネット銀行の定額自動振込など)から楽天銀行宛に送る形で自動化するのが現実的です。

口座開設はスマートフォンから24時間いつでも申し込み可能です。本人確認書類の提出もスマートフォンのカメラで撮影するだけで完了するため、手続きもスムーズに進められます。

PayPay・PayPay銀行を「共同財布」として使う方法と注意点

銀行口座ではなく、PayPayを2人の「共同財布」のように使う方法もあります。PayPayの支払いに登録できる口座は1人1つですが、共同口座からチャージしたPayPay残高を「送る」機能でパートナーに送ることで、実質的に共同のお金から支出を共有できます。

PayPay銀行はPayPayアプリとの連携でチャージや残高管理がしやすく、QRコード決済を日常的に使うカップルとの相性が良い銀行です。ただし、PayPay銀行も他の銀行と同じく口座そのものを共同名義にすることはできないため、本記事で紹介した「名義人を決めて運用ルールで管理する」基本は変わりません。

残高の送金でまかなう方式は手軽な一方、銀行口座と比べて履歴の一覧性や自動入金の仕組みでは見劣りします。日々の少額決済はPayPay、生活費の本体は共同口座、という併用が現実的です。

共同口座のカードを2枚にするには?家族カード・代理人カードの対応

「1つの口座を2人それぞれのカードで使いたい」というのは、共同口座でもっとも多い悩みの1つです。銀行のキャッシュカードは原則として名義人1人につき1枚のため、カードを2枚にするには「家族カード」や「代理人カード」の制度がある銀行を選ぶ必要があります(2026年6月時点)。

Oliveの家族カード(クレジットモード専用・年会費無料)

Oliveフレキシブルペイでは、クレジットモード専用の家族カードを年会費永年無料で発行できます。対象は「生計を共にする配偶者、満18歳以上のお子さま(高校生を除く)、ご両親」です(三井住友カード公式・2026年6月時点)。夫婦であれば、本会員+家族カードの2枚体制で同じ支払い口座から家計を管理できます。

なお、対象が「生計を共にする配偶者」等と定められているため、婚姻していない同棲カップルは対象外となる場合があります。その場合は、2人がそれぞれOliveの口座を開設して使い分ける方法が現実的です。

三井住友銀行の「代理人キャッシュカード」

三井住友銀行には、預金者本人に代わってATMでの入出金ができる「代理人キャッシュカード」の制度もあります(三井住友銀行公式・2026年6月時点)。預金者本人が窓口で手続きする必要があり、申込には住民票の写し等が必要です。

注意点として、代理人キャッシュカードはキャッシュカード機能のみで、Oliveフレキシブルペイのような一体型カードと同じものを2枚発行することはできません。また、誰を代理人に指名できるかなどの発行条件の詳細は公式サイトに明記がないため、窓口での確認をおすすめします。

銀行のカードで2枚にできない場合の選択肢

住信SBIネット銀行・楽天銀行のように家族カードの取り扱いがない銀行を使う場合や、同棲カップルで家族カードの対象にならない場合は、2人それぞれにカードが発行される「ペアカード」型のサービス(ワンバンクなど)を家計用に併用する方法もあります。銀行口座そのものを2枚体制にするわけではありませんが、「共同のお金を2人それぞれのカードで使う」という目的は満たせます。

贈与税と名義:夫婦の共同口座で気をつけること

共同口座の話題で必ず出てくるのが「贈与税がかかるのでは?」という不安です。結論から言うと、生活費のやり取りの範囲であれば、通常は心配いりません。

贈与税が問題になるケースとならないケース

国税庁によると、夫婦や親子などの扶養義務者から「生活費や教育費に充てるために取得した財産で、通常必要と認められるもの」には贈与税がかかりません(国税庁タックスアンサーNo.4405)。家賃や食費など、夫婦の生活費を共同口座に入れて使う分には、原則として贈与税の問題は生じません。

注意したいのは、生活費の名目で受け取ったお金を貯蓄や投資に回すケースです。国税庁は、非課税となるのは「生活費や教育費として必要な都度直接これらに充てるためのもの」に限られ、預金したり株式や不動産の購入資金に充てた場合には贈与税がかかるとしています(同タックスアンサー)。つまり、一方の収入をもう一方の名義の口座で貯蓄し続けると、贈与とみなされる可能性があります。

なお、贈与税には暦年課税で年間110万円の基礎控除があり、1年間に贈与を受けた財産の合計額が110万円以下なら贈与税はかかりません(国税庁タックスアンサーNo.4402)。

未婚の同棲カップルの場合は、夫婦と違って扶養義務者間のやり取りという前提が当てはまらないため、それぞれが自分の生活費の分担分を出し合う範囲にとどめておくのが無難です。

※税務の取り扱いは、金額や使途など個別の事情によって異なります。具体的な判断は、税理士等の専門家に相談してください。

名義人を決めるときの実務的な考え方

共同口座の名義人に「正解」はありません。実務的には、家計管理の主担当がどちらかという点と、給与振込やランク優遇など銀行の特典をどちらが活かせるかという点で決めるのが現実的です。

前述のとおり、解約などの手続きは名義人しか行えず、相続時には名義人の財産として扱われます。名義人でない側も「誰がいくら入金したか」の履歴が残るよう、自分名義の口座からの定額自動入金・自動振込にしておくと、いざというときの説明材料になります。

同棲カップル・夫婦の共同口座の作り方|3ステップ

ここからは、同棲を始めたばかりのカップルが、ゼロからお金の管理体制を整えるための手順を3ステップで紹介します。

ステップ1:生活費・貯蓄の口座構成を設計する

最初に決めるのは「お金の置き場所」です。基本は、共同の生活費口座と、2人それぞれの個人口座を分けることです。

| 共同口座の用途 | 家賃・光熱費・食費などの共通生活費 |

| 個人口座の用途 | 趣味・交際費・衣服代など個人的支出 |

趣味や娯楽といった個人的な支出まで共同口座から出すと、お互いの支出に対する不満や誤解が生じやすくなります。「個人の支出は個人口座から」と最初に線を引いておくのが、長続きのコツです。

余裕があれば、生活費とは別に貯蓄の目的(結婚式・旅行・引っ越しなど)も決めておきましょう。定額自動送金や目的別口座を使えば、貯蓄も自動化できます。

ステップ2:2人それぞれの口座開設手順

口座構成が決まったら、共同口座にする銀行の口座を開設します。いずれも口座開設はスマホで本人確認書類を提出すれば完了します。

- 共同口座の名義人をどちらにするか決める(名義の考え方はこちら)

- 名義人がアプリ・Webから口座開設を申し込む(本人確認書類をスマートフォンで撮影・提出)

- 口座開設が完了したら、もう一方が自分の口座で定額自動入金・自動振込を設定する

- 家計簿アプリに口座を連携し、2人で残高を確認できるようにする

ステップ3:毎月の入金額の決め方と自動化設定

共同口座への入金額の決め方は、以下の3つの方式が一般的です。

| 収入比例方式 | 月収に応じて比率を決める(例:年収600万円と400万円なら6:4) |

| 均等方式 | 二人で同額を入金する(安定収入がある場合に) |

| 生活費按分方式 | 家賃や光熱費など実際の支出額を基準に按分する |

入金ルールを決めたら、毎月の支払い予定額や貯金目標額も具体的に設定します。急な出費に備えた予備費の確保や、引き出し時の連絡方法なども明確にしておくと安心です。

金額が決まったら、必ず自動化までセットで設定しましょう。手動の振込は「忘れる・催促する・手数料がかかる」の3つのストレスの元になります。定額自動入金のある銀行なら、設定は最初の1回だけで済みます。

あわせて、アプリの管理機能も活用しましょう。

| 管理機能 | 活用ポイント |

|---|---|

| 自動引き落とし | 家賃・光熱費等の固定費を登録し、支払い忘れを防止 |

| 残高通知 | 設定金額を下回ると両者にアラートを送信 |

| 取引履歴 | リアルタイムで確認可能、不正利用の早期発見 |

収入や支出の変化に応じてルールは柔軟に見直し、二人が合意できる形で運用していきましょう。

まとめ:状況別チャートとおすすめの選び方

最後に整理します。共同口座のおすすめは、毎月の自動入金と家族カードの両方がそろうOlive(三井住友銀行)です。あとは、2人がすでに三井住友銀行の口座を持っているかどうかで、次のように進め方が変わります。

- 2人とも三井住友銀行の口座なし → Oliveの新規開設を検討

- どちらかがすでに三井住友銀行の口座を保有 → その口座を共同口座にするか、未保有の方の名義でOliveを新規開設

- 三井住友銀行以外で作りたい → 住信SBIネット銀行 or 楽天銀行

あわせて、記事のポイントをおさらいします。

- 定額自動入金と家族カード(クレジットモード専用)の両方がそろうのはOlive(2026年6月時点)

- 楽天銀行に定額自動入金はないため、他行側からの自動振込で入金を自動化する

- 入金ルールは「収入比例・均等・按分」から2人で選び、必ず自動化までセットで設定する

- 生活費の範囲を超えて、もう一方の名義の口座へ貯蓄し続けると贈与税の対象になり得る

共同口座は「どの銀行を選ぶか」と同じくらい、「ルールを決めて自動化できるか」で使い勝手が変わります。本記事の3ステップを参考に、2人に合った形で運用してみてください。

Oliveの口座開設や最新の特典内容は、三井住友銀行の公式サイトで確認できます。