生活の変化やライフイベントをきっかけに、パートナーとの共同口座を検討している方も多いでしょう。

- 一緒に住み始めたばかりの同棲カップル

- 結婚を機に口座を1本化したい新婚夫婦

- 家計の収支管理を楽にしたい共働き夫婦

しかし、どの銀行で共同口座を作ればよいかがわからず、ついつい後回しにしていませんか?

この記事では、忙しい方でも手軽に読めるよう、同棲カップルや夫婦におすすめの銀行を5つに厳選して紹介します。家計管理で失敗しないための基本ルールや運用のコツも紹介していますので、ぜひ参考にしてください。

「共同口座のサービスや特典の違い」「家計管理に役立つアプリの使い方」「家計管理の基礎ルール」をしっかり理解すれば、カップル・夫婦でストレスなく家計を管理できます。

二人のライフスタイルに合った金融サービスを選び、支払い管理や貯蓄計画を今よりもスムーズに進めましょう。

カップル・夫婦に

おすすめのデジタル口座

アプリ1つでまとめて管理可能!

- Vポイント還元率が最大20%と貯まりやすい※1

- 他の口座からの定額自動入金が無料※2

- 他行宛の定額自動送金の送金手数料・振込手数料が無料(回数無制限)※3

- 三井住友銀行の口座同士の振込手数料は何度でも無料

- アプリに家計管理機能があるから収支や資産もぜんぶ“見える化”できる

- キャッシュカードと4つの支払い方法が1枚に集約した「Oliveフレキシブルペイ」が使える

上記はアプリストアへのリンクのため、PCでページを閲覧中の方は、こちらのQRコードをスマートフォンで読み取ってください。

注釈

※1. 対象店舗

セイコーマート(※1)、セブン-イレブン、ポプラ(※2)、ミニストップ、ローソン(※3)、マクドナルド、モスバーガー(※4)ケンタッキーフライドチキン、吉野家、サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、その他すかいらーくグループ飲食店(※5)

すき家 はま寿司 ココス ドトールコーヒーショップ エクセルシオール カフェ かっぱ寿司

※1 タイエー、ハマナスクラブ、ハセガワストアも対象です。

※2 生活彩家も対象です。

※3 ナチュラルローソン、ローソンストア100、ローソンスリーエフも対象です。

※4 モスバーガー&カフェも対象です。

※5 ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三も対象です。その他のすかいらーくグループ飲食店は、当サービスの対象となりません。

※サイゼリヤの対象店舗一覧はこちら

※なお、その他のコンビニ・飲食店についても、商業施設内の店舗など、 一部ポイント加算の対象とならない店舗がありますので、ご注意ください。※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

※2. お客さまご本人の名義に限ります。

※2. 1,000円単位で、1万円から100万円までとなります。

※2. おひとり3契約までとなります。

※2. 定額自動入金のご契約が別途必要です。

※3. Oliveアカウントご契約口座を出金口座とした、定額自動送金の振込手数料・取扱手数料ともに無料です(制限回数なし)。

※3. 定額自動送金実行の、2営業日前の17時時点でOliveアカウント契約があることが条件です。

共同口座におすすめの三井住友銀行の「Olive」とは?

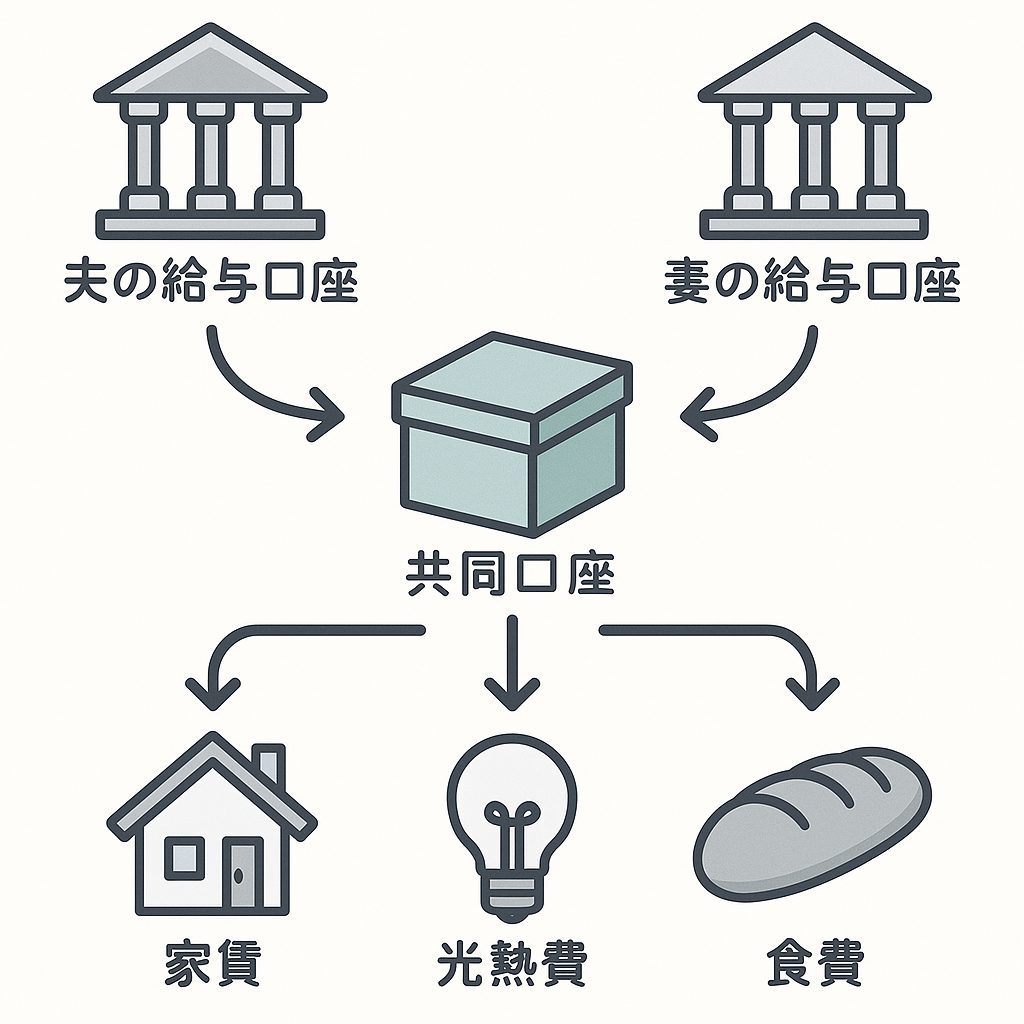

三井住友銀行では、「代理人キャッシュカード」を発行すれば、一つの普通預金口座を二人で共有できます。

名義人は一人ですが、パートナーが代理人カードでATM等で入出金ができるため、生活費や家賃の支払いをスムーズに一本化しやすい点が特徴です。

「三井住友銀行アプリ」を活用すれば、残高照会や入出金履歴をオンライン管理できます。三井住友銀行間の振込手数料は無料なので、結婚式や新居準備などの大きな支出をまとめる際にも重宝します。

さらに、三井住友銀行の「Olive(無料で登録可)」を利用すれば、ATMや他行振込の手数料優遇も受けられるため、二人の共同生活費を効率的に管理しながらポイントまで貯められるのが魅力です。

Oliveには3つのアカウントランクがあり、年会費・ポイント還元率・特典内容に応じてランクを選択できます。申込時には、キャッシュカードに4つの支払い方法が一体化した「Oliveフレキシブルペイ」が発行され、アプリから支払い方法を自由に切り替えられます。

| ランク | 一般 | ゴールド | プラチナプリファード |

|---|---|---|---|

| 年会費 | 永年無料 | 5,500円(税込)※ | 33,000円(税込) |

| 通常ポイント還元率 | 0.5% | 0.5% | 1% |

| 継続特典 | なし | 毎年年間100万円以上の利用で10,000ポイント還元 | 利用条件達成で毎年最大40,000ポイント還元 |

※デビットモード・クレジットモードでのご利用が対象です。

※特典を受けるには一定の条件がございます。詳細は公式サイトをご確認ください。

なかでも「一般」は年会費無料で登録できるため、初めての方におすすめです。ゴールドやプラチナプリファードにアップグレードすると、利用額に応じたボーナスポイントや国内・海外旅行傷害保険などの特典が増えます。

三井住友銀行のOliveは、口座・決済方法・ポイント管理などを一つにまとめられるうえ、各種手数料の優遇も受けられる点が魅力です。

日々の支払い、貯金、家計の見える化まで完結するので、同棲カップルや夫婦でも使いやすく、2人の生活費を管理する共同口座としても安心して利用できるサービスです。

アプリでもっと詳しく見る

三井住友銀行アプリ

三井住友銀行アプリ

上記はアプリストアへのリンクのため、PCでページを閲覧中の方は、こちらのQRコードをスマートフォンで読み取ってください。

注釈

対象店舗

セイコーマート(※1)、セブン-イレブン、ポプラ(※2)、ミニストップ、ローソン(※3)、マクドナルド、モスバーガー(※4)ケンタッキーフライドチキン、吉野家、サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、その他すかいらーくグループ飲食店(※5)

すき家 はま寿司 ココス ドトールコーヒーショップ エクセルシオール カフェ かっぱ寿司

※1 タイエー、ハマナスクラブ、ハセガワストアも対象です。

※2 生活彩家も対象です。

※3 ナチュラルローソン、ローソンストア100、ローソンスリーエフも対象です。

※4 モスバーガー&カフェも対象です。

※5 ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三も対象です。その他のすかいらーくグループ飲食店は、当サービスの対象となりません。

※サイゼリヤの対象店舗一覧はこちら

※なお、その他のコンビニ・飲食店についても、商業施設内の店舗など、 一部ポイント加算の対象とならない店舗がありますので、ご注意ください。

※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

三井住友銀行の「Olive」が共同口座におすすめな理由4つ

三井住友銀行のOliveには、アカウント契約者限定の機能や手数料無料の特典が充実しており、共同口座として相性が抜群です。

ここでは、Oliveを共同口座としておすすめできる理由を、さらに掘り下げて解説します。

「Olive」を共同口座にするメリット

- 毎月の給料を他行から自動でまとめられる

- ATMで現金を引き出して仕分ける手間がなくなる

- 旅行や結婚資金など、共通の目標ごとに毎月一定額を自動で積み立てできる

他行からの定額自動入金が無料

三井住友銀行は、Oliveアカウントを契約すると定額自動入金が手数料無料で利用できます。

ほかの銀行口座からの引落日を毎月5日か27日から選択でき、設定した引落日の4営業日後にOliveアカウント口座に自動で入金されます。

このサービスを利用することで、パートナーがそれぞれメインバンクを持ったままでも、Oliveを共同口座として利用できます。

スマホで完結!

アプリでOliveを申し込む

三井住友銀行アプリ

上記はアプリストアへのリンクのため、PCでページを閲覧中の方は、こちらのQRコードをスマートフォンで読み取ってください。

注釈

対象店舗

セイコーマート(※1)、セブン-イレブン、ポプラ(※2)、ミニストップ、ローソン(※3)、マクドナルド、モスバーガー(※4)ケンタッキーフライドチキン、吉野家、サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、その他すかいらーくグループ飲食店(※5)

すき家 はま寿司 ココス ドトールコーヒーショップ エクセルシオール カフェ かっぱ寿司

※1 タイエー、ハマナスクラブ、ハセガワストアも対象です。

※2 生活彩家も対象です。

※3 ナチュラルローソン、ローソンストア100、ローソンスリーエフも対象です。

※4 モスバーガー&カフェも対象です。

※5 ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三も対象です。その他のすかいらーくグループ飲食店は、当サービスの対象となりません。

※サイゼリヤの対象店舗一覧はこちら

※なお、その他のコンビニ・飲食店についても、商業施設内の店舗など、 一部ポイント加算の対象とならない店舗がありますので、ご注意ください。

※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

※お客さまご本人の名義に限ります。

※1,000円単位で、1万円から100万円までとなります。

※おひとり3契約までとなります。

※定額自動入金のご契約が別途必要です。

定額自動送金の手数料が何度でも無料

毎月の家賃や駐車場代、子どもの習い事の月謝など、決まった日に決まった額を振り込む手間と、その都度かかる手数料にストレスを感じていませんか?

Oliveアカウントなら、「定額自動送金サービス《きちんと振込》」が手数料無料&回数無制限で利用できます。

通常、三井住友銀行の定額自動送金には「取扱手数料」と「振込手数料」の二重のコストがかかりますが、Oliveならその両方がゼロになります。

| 項目 | 手数料 |

|---|---|

| 取扱手数料 | 110円(税込)/ 回 |

| 振込手数料(他行宛 ) | 3万円未満:385円 / 回 3万円以上:550円 / 回 |

| 振込手数料(三井住友銀行 支店宛) | 3万円未満:110円 / 回 3万円以上:330円 / 回 |

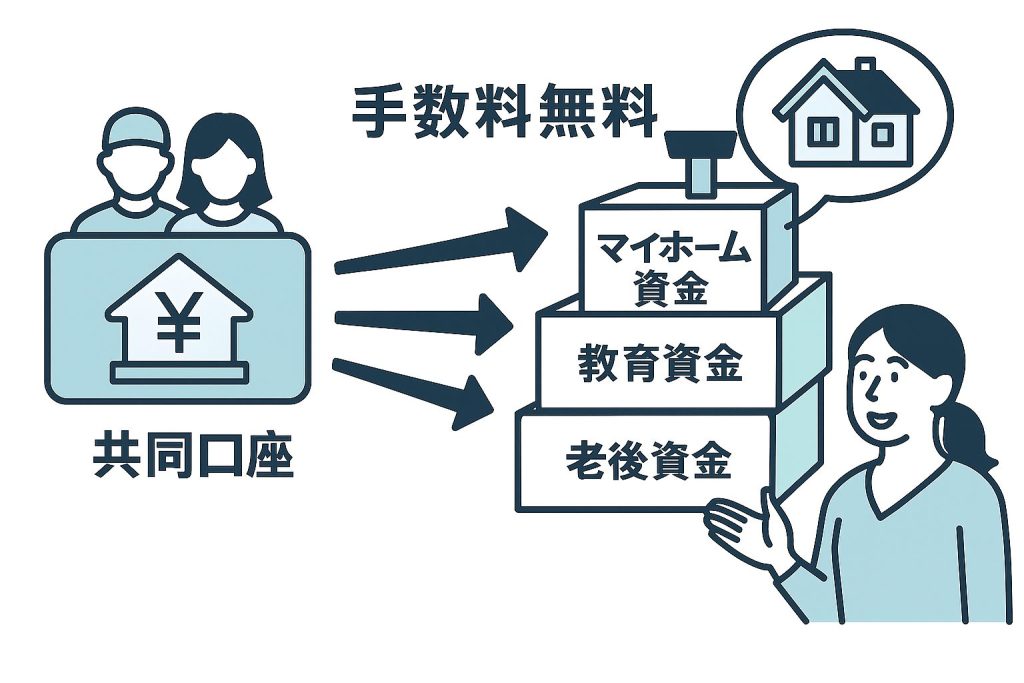

ほかにも定額自動送金は、将来のマイホーム資金や教育費など、目的に合わせた貯蓄用口座へ、毎月Oliveから決まった金額を自動積立するといった使い方もあります。

手間なく、確実に「先取り貯金」ができるので、貯金が苦手な方にもおすすめの機能です。

手数料ゼロで毎月自動で振り込み!

Oliveなら先取り貯金もムリなく続く◎

スマホで完結!

アプリでOliveを申し込む

三井住友銀行アプリ

上記はアプリストアへのリンクのため、PCでページを閲覧中の方は、こちらのQRコードをスマートフォンで読み取ってください。

注釈

対象店舗

セイコーマート(※1)、セブン-イレブン、ポプラ(※2)、ミニストップ、ローソン(※3)、マクドナルド、モスバーガー(※4)ケンタッキーフライドチキン、吉野家、サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、その他すかいらーくグループ飲食店(※5)

すき家 はま寿司 ココス ドトールコーヒーショップ エクセルシオール カフェ かっぱ寿司

※1 タイエー、ハマナスクラブ、ハセガワストアも対象です。

※2 生活彩家も対象です。

※3 ナチュラルローソン、ローソンストア100、ローソンスリーエフも対象です。

※4 モスバーガー&カフェも対象です。

※5 ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三も対象です。その他のすかいらーくグループ飲食店は、当サービスの対象となりません。

※サイゼリヤの対象店舗一覧はこちら

※なお、その他のコンビニ・飲食店についても、商業施設内の店舗など、 一部ポイント加算の対象とならない店舗がありますので、ご注意ください。

※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

※Oliveアカウントご契約口座を出金口座とした、定額自動送金の振込手数料・取扱手数料ともに無料です(制限回数なし)。

※定額自動送金実行の、2営業日前の17時時点でOliveアカウント契約があることが条件です。

SMBCダイレクトの他行宛振込手数料が月3回まで無料

共同口座からの支払いは自動送金で済ませたいけれど、急な出費や都度の精算で、手動で振り込む機会も意外と多いもの。

Oliveアカウントなら、SMBCダイレクト(ネットバンキング)からの他行宛振込手数料が、毎月3回まで無料になります。

一方で、Olive非契約者の場合は、他行宛振込のたびに154円〜220円の手数料がかかります。もし毎月3回振り込むと、年間では最大7,920円の負担に。

220円 × 3回/月 × 12ヵ月 = 7,920円

この「月3回無料」の特典は、前述の定額自動送金(回数無制限無料)と組み合わせることで、日常的な振込のほとんどを無料で済ませることができます。

共同口座からの資金移動時にも!

突発的な振込にも柔軟に対応◎

スマホで完結!

アプリでOliveを申し込む

三井住友銀行アプリ

上記はアプリストアへのリンクのため、PCでページを閲覧中の方は、こちらのQRコードをスマートフォンで読み取ってください。

注釈

対象店舗

セイコーマート(※1)、セブン-イレブン、ポプラ(※2)、ミニストップ、ローソン(※3)、マクドナルド、モスバーガー(※4)ケンタッキーフライドチキン、吉野家、サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、その他すかいらーくグループ飲食店(※5)

すき家 はま寿司 ココス ドトールコーヒーショップ エクセルシオール カフェ かっぱ寿司

※1 タイエー、ハマナスクラブ、ハセガワストアも対象です。

※2 生活彩家も対象です。

※3 ナチュラルローソン、ローソンストア100、ローソンスリーエフも対象です。

※4 モスバーガー&カフェも対象です。

※5 ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三も対象です。その他のすかいらーくグループ飲食店は、当サービスの対象となりません。

※サイゼリヤの対象店舗一覧はこちら

※なお、その他のコンビニ・飲食店についても、商業施設内の店舗など、 一部ポイント加算の対象とならない店舗がありますので、ご注意ください。

※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

※Oliveアカウントに申込済みの場合、ご契約口座を出金口座とした、ダイレクトでの他行あて振込手数料が月3回まで無料です。

マネーフォワード MEのプレミアムサービスで10%還元

2025年8月5日より、家計管理アプリ「マネーフォワード ME」の有料プランを「Oliveフレキシブルペイ」で支払うと、10%ポイント還元が受けられるようになりました※。

マネーフォワード MEは、カードを利用するだけで支出データが自動連携される便利な家計管理アプリです。自分で家計簿を書かなくても、自動で記録してくれるため、手間なく家計管理ができます。

| スタンダード | 資産形成アドバンス | |

|---|---|---|

| 料金(税込) | (クレジットカード決済) 月額540円、年額5,940円 | 月額980円、年額10,700円 |

| 無料会員との違い | データの閲覧可能期間や連携口座数などの利用制限なし | 配当履歴、ポートフォリオの管理などが可能 |

マネーフォワード MEは、無料からでも始められるため、共同口座の開設をきっかけに本格的な家計管理を始めたい方にも手軽に試せるサービスです。

まずは無料で使ってみて、便利だと感じたらプレミアムサービスの利用を検討するのもよいでしょう。

※上記ポイント還元率は、通常のポイント分を含んだ還元率です。

※クレジットカード決済のみ対象

※App Store/Google Play決済は対象外

※Oliveフレキシブルペイのクレジットモードのみ対象

同棲カップル・夫婦で共同口座が持てるおすすめ銀行4つ

ここでは、三井住友銀行以外にも、カップルや夫婦が共同口座として使いやすいおすすめの銀行を4つ紹介します。支出管理や貯蓄の効率化に役立つサービスを提供している銀行をチェックしてみましょう。

各銀行には、それぞれ異なるメリットがあります。二人のライフスタイルに合った銀行を選びましょう。

住信SBIネット銀行|目的別の口座設定が可能

住信SBIネット銀行では、目的別に常時10個まで、最大98回まで口座を無料で開設できる点が大きな特徴です。

結婚式費用や新居の頭金、二人での旅行資金など、具体的な目標に応じて口座を分けて管理できます。

| 目的別口座の活用例 | おもな用途 |

|---|---|

| 生活費口座 | 家賃・光熱費・食費など |

| 貯蓄口座 | 結婚式・新居購入の頭金など |

| レジャー口座 | 旅行・デート費用など |

また、一つの口座を複数ユーザーで共同利用できる環境が整っており、最大20名まで設定可能です。

目的別口座を利用することで通常の預金金利(0.20%:2025年3月5日現在)が適用されるほか、指定された条件を満たすことで、ATMの利用手数料や振込手数料の無料回数が増えるサービスが提供されています。

スマートフォンアプリを使えば、口座間の資金移動がワンタップで完了します。パートナー間での入出金履歴も確認しやすく、二人での資金管理が円滑になります。

楽天銀行|ポイント還元で貯蓄を加速

楽天銀行口座は一人名義での開設となりますが、クレジットカードである家族カード(代理人カード)を追加することで、複数人で利用できる「家族口座」として運用できます。

楽天経済圏内の各種サービスと連携すれば、日々の支出に応じた楽天ポイントが効率良く貯まります。

楽天カードと銀行口座を紐づけることで、以下のようにSPUボーナスが加算されます。

SPUボーナスとは?

Super Point Up program(スーパーポイントアッププログラム)の略で、楽天の各サービスを使うことで、ポイント倍率があがるお得なプログラムです。

引用:楽天カード

| 取引内容 | SPU加算倍率 |

|---|---|

| ①楽天銀行口座で楽天カード利用代金の引落をする | +0.3倍 |

| ② ①を達成し、さらに購買の前月に楽天銀行で給与・賞与・年金を受け取る | +0.2倍 |

楽天市場での買い物や楽天カードでの支払いなど、日常的な支出をこの共同口座と連携させることで、通常のポイント還元に加えSPUボーナスも獲得できます。

口座開設はスマートフォンから24時間いつでも申し込み可能です。本人確認書類の提出もスマートフォンのカメラで撮影するだけで完了するため、手続きもスムーズに進められます。

PayPay銀行|QR決済との相性抜群で生活費を節約

PayPay銀行はPayPayアプリとの連携により、QRコード決済時の利便性が高いことが特徴です。また、PayPayカードでは年会費無料の家族カードを発行できるサービスが提供されているため、共同口座として利用できます。

PayPayの支払いには一つの口座しか登録できません。しかし、共同口座からチャージしたPayPay残高を送金機能を使ってパートナーに送ることで、実質的に共同口座からの支出を共有できます。

また、Yahoo!ショッピングでの買い物時には、PayPayと連携することでポイント還元率を高められ、お得に買い物ができるメリットもあります。

| 決済手段 | 還元率 |

|---|---|

| PayPay残高 | +0.5% |

| PayPayカード・PayPay(クレジット) | +1.0% |

全国のPayPay加盟店は増加しており、スーパーやコンビニ、飲食店など、日常的な買い物でPayPay決済が利用できます。

共同口座と連携したキャッシュレス決済により、二人の支出を効率的に管理しながらポイント還元でお得に買い物を楽しめます。

ソニー銀行|家族で使えるVisaデビットと高還元率でお得

ソニー銀行は同居の親族であれば発行可能なファミリーカードを提供しており、共同口座として利用できます。

また、専用アプリ「Sony Bank WALLET」との連携により、Visaデビットカードやタッチ決済の利用が非常にスムーズなことが特徴です。

オンラインショッピングや実店舗でのキャッシュレス決済時には、Sony Bank WALLETとの連携により、共同口座からのすべての取引を一元管理できます。

ファミリーカードを持つパートナーの入出金履歴が確認でき、利用状況や残高調整がスムーズになることがメリットだといえるでしょう。

さらに、1年間の利用金額推移の支出分析機能を活用することで家計の透明性が向上し、無駄な出費の抑制や資金管理にも役立ちます。

ただし、一口座につき一アプリしか登録できないため、共同口座を主に管理するパートナーが登録するとよいでしょう。

家計管理におすすめ!共同口座と相性の良い同棲カップル・夫婦向けの決済サービス5選

ここからは、共同口座を持つカップルや夫婦におすすめの決済サービスを5つ紹介します。急な出費や家計管理に役立つサービスをチェックしてみましょう。

それぞれのアプリには、クレジットカード機能や家計簿アプリ連携、リアルタイム支出管理などの特徴があります。

二人の生活スタイルに合った後払いサービスを選び、スムーズな資金管理を実現しましょう。

\後払いができる決済アプリ/

※注釈

■Olive

対象店舗

セイコーマート(※1)、セブン-イレブン、ポプラ(※2)、ミニストップ、ローソン(※3)、マクドナルド、モスバーガー(※4)ケンタッキーフライドチキン、吉野家、サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、その他すかいらーくグループ飲食店(※5)

すき家 はま寿司 ココス ドトールコーヒーショップ エクセルシオール カフェ かっぱ寿司

※1 タイエー、ハマナスクラブ、ハセガワストアも対象です。

※2 生活彩家も対象です。

※3 ナチュラルローソン、ローソンストア100、ローソンスリーエフも対象です。

※4 モスバーガー&カフェも対象です。

※5 ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三も対象です。その他のすかいらーくグループ飲食店は、当サービスの対象となりません。

※サイゼリヤの対象店舗一覧はこちら

※なお、その他のコンビニ・飲食店についても、商業施設内の店舗など、 一部ポイント加算の対象とならない店舗がありますので、ご注意ください。

※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

■バンドルカード

※未成年の利用は保護者の同意が必要です。

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)

Oliveフレキシブルペイ 4種類の決済モードで家計を柔軟に管理

- キャッシュカード機能(三井住友銀行の口座)

- Visaブランドのナンバーレスカード(「一般」ランクなら年会費永年無料)

- アプリから切り替えられる4つの支払いモード

- 最大100万円の利用限度額(「一般」ランクの場合)

- Vポイント還元率が最大20%にアップ(※)

- 資産運用もアプリ1つで

「Olive」は、カップルや夫婦で共同口座を使いたい方にぴったりな三井住友銀行のパッケージサービスです。

銀行口座やキャッシュレス決済だけでなく、証券・保険などの幅広い金融サービスやVポイントアッププログラムなどの特典もまとめて利用できるため、二人で家計を効率良く管理できます。

決済方法はアプリから4つのモードに柔軟に選択可能です。

- クレジットモード(後払い)

- デビットモード(即時払い)

- ポイント払いモード(貯まったVポイントで支払い)

- 追加した支払いモード(追加したカードで支払い)

後払いにしたいときはクレジットモードを選べば、Visaブランドを通じて安心して買い物できます。

利用開始には三井住友銀行アプリのダウンロード後、「Oliveアカウント」を作成するだけ。

カードランクは3種類あり、年会費永年無料の「一般」でも、クレジットモードなら最大100万円まで後払いに対応しているので、大きな買い物でも二人で安心して管理できます。

| サービス提供元 | 三井住友銀行 |

| 後払いの方法 | アプリでクレジットモードを選んで支払う |

| 使える場所 | 店頭・ネットショッピング |

| 貯まるポイント | Vポイント(利用状況により最大20%還元※) |

ここからアプリをダウンロード

上記はアプリストアへのリンクのため、PCでページを閲覧中の方は、こちらのQRコードをスマートフォンで読み取ってください。

注釈

対象店舗

セイコーマート(※1)、セブン-イレブン、ポプラ(※2)、ミニストップ、ローソン(※3)、マクドナルド、モスバーガー(※4)ケンタッキーフライドチキン、吉野家、サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、その他すかいらーくグループ飲食店(※5)

すき家 はま寿司 ココス ドトールコーヒーショップ エクセルシオール カフェ かっぱ寿司

※1 タイエー、ハマナスクラブ、ハセガワストアも対象です。

※2 生活彩家も対象です。

※3 ナチュラルローソン、ローソンストア100、ローソンスリーエフも対象です。

※4 モスバーガー&カフェも対象です。

※5 ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三も対象です。その他のすかいらーくグループ飲食店は、当サービスの対象となりません。

※サイゼリヤの対象店舗一覧はこちら

※なお、その他のコンビニ・飲食店についても、商業施設内の店舗など、 一部ポイント加算の対象とならない店舗がありますので、ご注意ください。

※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

バンドルカード 明細共有でカップルの家計管理をスマートに

| サービス提供元 | 株式会社カンム |

| 後払いの方法 | ポチっとチャージを利用する |

| 事前審査の有無 | なし(ポチっとチャージは審査あり) |

| 使える場所 | Visa加盟店 |

| 貯まるポイント | なし |

- 安心のMUFGグループ

- 電話番号だけでVisaのプリペイドカードを発行※

- 後払いで1回当たり最大5万円までチャージできる

※バーチャルカードは無料、リアルカードの発行には手数料がかかります

バンドルカードは、MUFGグループの株式会社カンムが提供する、Visaプリペイドカードの決済アプリです。

共同口座は作れませんが、バンドルカードの明細共有機能(β版)を使えば、お互いの明細が見られるようになります。

「誰が何にいくら使ったか」がすぐに分かるため、家計管理がスムーズになり、無駄な出費の確認や予算調整も簡単に。

お互いの消費傾向を見える化することで、より計画的な家計運営が可能になるため、カップルの金銭面での信頼関係も深まるでしょう。

さらに、「ポチっとチャージ」機能を利用すれば、利用料金を後払いできるため、給料日前の生活費が不足する場合でも、柔軟な支払いスケジュールを組むことができます。

ただし、ポチっとチャージは入金額に応じて以下の手数料がかかるため、計画性を持って利用しましょう。

| 申し込み金額 | 手数料(1回あたり) |

|---|---|

| 3,000円 〜 10,000円 | 510円 |

| 11,000円 〜 20,000円 | 815円 |

| 21,000円 ~ 30,000円 | 1,170円 |

| 31,000円 ~ 40,000円 | 1,525円 |

| 41,000円 ~ 50,000円 | 1,830円 |

ここからアプリをダウンロード

上記はアプリストアへのリンクのため、PCでページを閲覧中の方は、こちらのQRコードをスマートフォンで読み取ってください。

※注釈

※未成年の利用は保護者の同意が必要です。

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)

ワンバンク(旧:B/43)ペアカードを活用して家計を見える化

| サービス提供元 | 株式会社スマートバンク |

| 後払いの方法 | あとばらいチャージを利用する |

| 事前審査の有無 | なし(あとばらいチャージは審査あり) |

| 使える場所 | Visa加盟店 |

| 貯まるポイント | なし |

- Visaのプリペイドカードが家計簿アプリとセットに

- 後払いで5万円までチャージできる

- 夫婦やカップルで一緒に利用できる共通口座も

ワンバンク(旧:B/43)は、Visaのプリペイドカードを家計簿アプリとセットで利用できるサービスです。夫婦はもちろん、未婚や同棲カップルでも使えるペアカードを提供しています。

ペアカードにお金をいれてカードで支払うだけで、二人で一緒に支出が確認できます。

アプリでは、次のような便利な機能を利用できます。

- 残高や利用履歴のリアルタイム確認

- 支出の自動記録と共有

- 手入力やレシート読み取りなしの自動記録

ペアカードでも後払いサービスの「あとばらいチャージ」機能が利用でき、入金した月の翌月末日までの好きなタイミングで支払いが可能。

急な出費にも対応できる点がメリットです。ただし、金額に応じて以下の手数料がかかる点には注意しましょう。

| 後払い金額 | 手数料 |

|---|---|

| 3,000円〜1万円 | 510円 |

| 1万1,000円〜2万円 | 815円 |

| 2万1,000円〜3万円 | 1,170円 |

| 3万1,000円〜4万円 | 1,525円 |

| 4万1,000円〜5万円 | 1,830円 |

これらの機能を利用することで、「結婚していないので家族カードが作れない」、「どちらが何にいくら使ったのかわからない」、「共同財布の持ち運びや現金のやりとりが面倒」といった悩みが解決します。

ワンバンクは、未婚・既婚問わず利用でき、申し込みはアプリで完結するため、すぐにはじめられます。一人用のワンバンクマイカードとの併用も可能です。

みんなの銀行 共同口座との使い分けがおすすめ

| サービス提供元 | 株式会社みんなの銀行 |

| 後払いの方法 | 最大5万円を自動で立て替えられる |

| 事前審査の有無 | なし(カバーは審査あり) |

| 使える場所 | JCB加盟店 |

| 貯まるポイント | なし |

- 最短即日で口座開設が可能

- 口座開設時時は書類送付不要でスマートフォンアプリ完結

- 最大5万円を無利息で立て替えられる

- 返済日に決まりがなく余裕資金のある際に返済可能※

※プレミアムサービスを解約、プレミアムサービス月額料600円を支払えず契約継続できない、契約更新不可の場合は全額返済となります

「みんなの銀行」は、ふくおかフィナンシャルグループ(FFG)の株式会社みんなの銀行が運営するデジタルバンクサービスです。

共同口座を持つことはできませんが、「支払いは共同口座、個人のお金の管理はみんなの銀行」という使い方がおすすめ。

月額600円のプレミアムサービスに登録すれば、以下のような以下のような銀行手数料の優遇や、キャッシュバック特典が受けられます。

- ATM出金手数料が月10回まで無料

- 他行振込手数料が月10回まで無料

- デビットカード利用で1%キャッシュバック

- 貯蓄預金金利が0.57%にアップ(税引後0.454%)

- ショッピング保険(年間100万円まで補償)

- 後払い機能「カバー」が利用できる

まず、ATM出金と他行振込の手数料がそれぞれ月10回まで無料になるため、共同口座へ生活費を送金したり、急に現金が必要になったりした時の無駄なコストをなくせます。

個人の支払いでデビットカードを使えば、1.0%がキャッシュバックされるので、日常の支出もお得になります。

さらに、急な出費で口座の残高が足りなくなっても、最大5万円まで自動で立て替えてくれる「カバー」機能が利用できる点もメリット。

立て替えてた分は普通預金口座に余裕があるときに入金すれば、その時点で自動的に返済が完了します。※

翌月の支払日に追われることなく、自身のペースで柔軟に返済計画を立てられるのは、他のサービスにはない利点です。

プレミアムサービスは6ヶ月無料で利用できるため、これらのサービスと共同口座と組み合わせて、スマートな家計管理をはじめましょう。

※プレミアムサービスを解約、プレミアムサービス月額料600円を支払えず契約継続できない、契約更新不可の場合は全額返済となります

ナッジカード 18歳以上の学生カップルにおすすめ

| サービス提供元 | ナッジ株式会社 |

| 後払いの方法 | クレジットカード払いを利用する |

| 事前審査の有無 | あり |

| 使える場所 | Visa加盟店 |

| 貯まるポイント | なし |

- 最短で即日発行

- 18歳以上であれば高校生でも発行可能

- 支払い回数や金額、支払い日を自由に決められる

ナッジカードは、カップルの資金管理をさらに便利にする最短当日発行の次世代型クレジットカードです。共同口座と組み合わせることで、計画的な家計管理と柔軟な支払いを両立できます。

カップルの家計管理スタイルに合わせて選べる2つの返済方法があります。

| 返済方法 | 特徴 |

|---|---|

| いつでも好きなだけ返済 | ・翌々月末日までの好きなタイミングで支払える ・何回に分けて支払ってもOK ・金額も自由に決められる |

| 月1回おまとめ払い | ・一般的なクレジットカード同様、銀行口座から自動引落 ・月末締め、翌月20日引落し |

カップルで利用する共同口座に予期せぬ出費があっても、ナッジカードなら確定日の翌々月末までの好きなタイミングで支払いが可能。

給料日までの一時的な資金不足を乗り切れるだけでなく、利息発生前に支払えば最大2ヵ月間手数料なしで後払いができます。翌々月1日からは利息が発生するため、翌月末までに支払いを済ませるとよいでしょう。

返済額はすぐに利用限度額に反映されるため、カップルでの急な出費にも柔軟に対応できます。

「いつでも好きなだけ返済」では以下の方法が使えます。

- セブン銀行ATM

- 銀行振込

一般的にクレジットカードは高校生は申し込み対象外ですが、ナッジカードは18歳以上なら発行可能。

独自審査システムを採用しているため、18歳以上の学生カップルやフリーター、フリーランスのパートナーがいるカップルにも作りやすいカードです。

共同口座と連携させることで、二人の支出をリアルタイムで把握しながら、柔軟な支払いオプションも確保できる理想的な家計管理ツールとなるでしょう。

ここからアプリをダウンロード

ナッジカード

ナッジカード

上記はアプリストアへのリンクのため、PCでページを閲覧中の方は、こちらのQRコードをスマートフォンで読み取ってください。

同棲カップルや夫婦の家計管理で失敗しない運用のコツと基本ルール

カップルや夫婦で家計管理を円滑に進めるための運用のコツと基本ルールを紹介します。共同口座を上手に活用しながら、バランスの取れた管理を目指しましょう。

- 事前の大切な話し合いと入金ルールの決め方

- 生活費支払いとセキュリティを同時に管理する

- 個人の趣味・自由な支出は別口座や後払いアプリで

家計管理は二人でルールを決め、定期的に見直すことが重要です。収支バランスを考えながら、無理のない運用を心がけましょう。

事前の大切な話し合いと入金ルールの決め方

共同口座を円滑に運用するには、事前の話し合いで具体的なルールを決めることが重要です。

特に入金ルールは、二人の収入状況や今後の生活設計に大きく影響するため、慎重に検討する必要があります。

入金額の決め方と基本ルール

共同口座への入金方法は、状況に応じて設定でき、以下3つの方式が一般的です。

| 収入比例方式 | 月収に応じて比率を決める(例:年収600万円と400万円なら6:4) |

| 均等方式 | 二人で同額を入金する(安定収入がある場合に) |

| 生活費按分方式 | 家賃や光熱費など実際の支出額を基準に按分する |

入金ルールを決めたら、毎月の支払い予定額や貯金目標額も具体的に設定します。

急な出費に備えた予備費の確保や、引き出し時の連絡方法なども明確にしておくと安心です。

定期的な家計の見直しも重要です。収入や支出の変化に応じて柔軟にルールを調整し、二人が合意できる形で運用していきましょう。

生活費支払いとセキュリティを同時に管理する

共同口座と個人口座を連携させたスマートフォンアプリを活用することで、生活費の支払い管理とセキュリティ対策を両立できます。家計管理アプリのおもな機能と活用方法を確認しましょう。

| 管理機能 | 活用ポイント |

|---|---|

| 自動引き落とし | 家賃・光熱費等の固定費を登録し、支払い忘れを防止 |

| 残高通知 | 設定金額を下回ると両者にアラートを送信 |

| 取引履歴 | リアルタイムで確認可能、不正利用の早期発見 |

セキュリティ面では、一日あたりの引き出し限度額を設定し、高額な引き出しには双方の承認を必要とするルールを導入することをおすすめします。

また、定期的なパスワード変更や生体認証の併用など、基本的なセキュリティ対策も忘れずに実施しましょう。

万が一の不正利用に備え、通帳やカードの管理場所も二人で共有しておくと安心です。

個人の趣味・自由な支出は別口座や後払いアプリで

趣味や娯楽といった個人的な支出を共同口座から行なうと、お互いの支出に対する不満や誤解が生じやすくなります。

そのため、個人の支出は別口座で管理することをおすすめします。

個人口座と共同口座の使い分けについては、以下のようなルール設定が効果的です。

| 共同口座の用途 | 家賃・光熱費・食費などの共通生活費 |

| 個人口座の用途 | 趣味・交際費・衣服代など個人的支出 |

| 後払いアプリの活用 | 予期せぬ個人支出の一時的な支払い |

後払いアプリを利用すれば、急な出費があっても共同口座の残高に影響を与えることなく対応できます。月末に個人口座から一括精算する方式を採用すれば、支出の透明性も保てるでしょう。

ただし、後払いアプリの利用にあたっては、過剰な支出を避け、返済計画を立てて計画的に使用することが重要です。

共同口座の運用ルールと同様、個人の支出についても二人で話し合い、明確な基準を設けることをおすすめします。

まとめ

本記事では、カップルや夫婦が共同口座を持つ際におすすめの銀行や後払いアプリ、そして家計管理のコツについて解説しました。最後に、記事の内容をおさらいしておきましょう。

- 銀行で共同口座を持つなら家族カードの利用がおすすめ

- 後払いアプリを併用すれば急な出費に対応できる

- 家計管理は入金ルールや定期的な見直しが必要

- 趣味や交際費など個人的な支出は別口座や後払いアプリを活用し、区別することでトラブルを回避する

カップルや夫婦での共同口座活用には、それぞれのライフスタイルや管理スタイルに合った銀行・サービスを選択することが鍵となります。

銀行口座と後払いアプリを併用すれば、急な出費にも柔軟に対応しやすくなるでしょう。事前の話し合いとルール設定を徹底することで、家計管理の効率化と円滑なコミュニケーションが実現します。

魅力的な共同口座と後払いアプリを上手に組み合わせることで、二人の生活にあった最適な家計管理を実現してみてください。