最大5万円まで後払い可能なバンドルカードのように、審査なしですぐに使えるアプリがあれば、今すぐ利用したいという方は多いでしょう。

そのような場合には、後払い手数料がバンドルカードと同じワンバンク(旧:B/43)がおすすめです。

| 利用金額 | バンドルカード | ワンバンク(旧:B/43) |

|---|---|---|

| 3,000円〜1万円 | 510円 | 510円 |

| 1万1,000円〜2万円 | 815円 | 815円 |

| 2万1,000円〜3万円 | 1,170円 | 1,170円 |

| 3万1,000円〜4万円 | 1,525円 | 1,525円 |

| 4万1,000円〜5万円 | 1,830円 | 1,830円 |

さらに、ワンバンクはバーチャルカードを最短1分で発行でき、リアルカードも無料で作ることができます。

本記事では、バンドルカードの特徴をふまえたうえで、類似する後払いアプリを紹介します。

また、目的に応じた後払いアプリの選び方にも触れるので、ぜひ自分にぴったりの支払い方法を見つけてください。

人にバレずに少額を建て替えたい方へ

最大5万円まで後払い可能!

- 人にバレずに少額を建て替えられる

- 「ここまで」と決めてから使う安心設計

- AIが支出を学習するから無駄遣いを防げる

- 入金日から翌月末までなら、いつでも後払い代金の支払いOK

- あとばらいチャージの利用は本人確認が必須

- 登録時のアンケートは「あとばらいチャージでお買い物」を選択

最短1分!すぐ使える!

無料でアプリをダウンロード

紹介コードの入力で300円プレゼント!

紹介コード:B43C85S94

最大5万円まで後払い可能!

- 人にバレずに少額を建て替えられる

- 審査不要でバーチャルカードを即時発行

- 登録に必要なのは電話番号、生年月日、性別、お住まいの地域だけ

- 入金日から翌月末までなら、いつでも後払い代金の支払いOK

- ポチっとチャージの利用は年齢確認が必須

最短1分!すぐ使える!

無料でアプリをダウンロード

注釈

※未成年の利用は保護者の同意が必要です。

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)

お金ルポは、クレカ・カードローン・後払いアプリの

"審査体験口コミ"と"審査通過率データ"を集めた金融情報サイトです。

バンドルカードみたいな後払いアプリ11選

バンドルカードと似た特徴を備えた後払いアプリ・決済サービスを紹介します。

自分のライフスタイルに合わせて乗り換えたり、特徴をふまえてバンドルカードと使い分けたりするとよいでしょう。

- ワンバンク(旧:B/43)

- みんなの銀行

- ultra pay

- Kyash

- Paidy

- PayPay

- d払い

- au PAY

- ソフトバンクカード

- dカード プリペイド

- Olive

ワンバンク(旧:B/43)

ワンバンク(旧:B/43)は、審査なしで発行可能なVisaプリペイドカードに家計簿アプリを組み合わせたサービスです。カードは以下の3種類から選べます。

| マイカード | 1人分の生活費の管理におすすめ |

| ペアカード | 同棲カップルなど2人の家計管理におすすめ |

| ジュニアカード | 親子のお金の管理におすすめ |

もともとワンバンクは、リアルカードのみのサービスでしたが、2024年12月18日にバーチャルカードにも対応しました。バーチャルカードはすぐに発行され、スマートフォンのアプリを通してネットショッピングに利用できます。

ワンバンクカードで後払いする方法「あとばらいチャージ」は、バンドルカードの「ポチっとチャージ」に相当する後払いサービスです。最大5万円まで後払い可能で、チャージ代金は翌月末までの好きなタイミングに以下の方法で支払えます。

- コンビニ(ファミリーマート・ローソン・ミニストップ・セイコーマート)

- セブン銀行ATM

- 銀行ATM(ペイジー)

- ネット銀行

また、「あとばらいチャージ」の手数料は、「ポチっとチャージ」と同じ金額設定のため、利用時に発生するコスト感は両サービスで変わりません。

| 利用金額 | バンドルカード | ワンバンク(旧:B/43) |

|---|---|---|

| 3,000円〜1万円 | 510円 | 510円 |

| 1万1,000円〜2万円 | 815円 | 815円 |

| 2万1,000円〜3万円 | 1,170円 | 1,170円 |

| 3万1,000円〜4万円 | 1,525円 | 1,525円 |

| 4万1,000円〜5万円 | 1,830円 | 1,830円 |

さらに、多くの後払いアプリがカード発行手数料を有料としている中、実店舗で使えるリアルカードを無料でつくれる点もワンバンクの魅力の一つです。

| カードの種類 | 発行手数料 | ICチップ | Visaタッチ決済 | 3Dセキュア | オンライン決済 |

|---|---|---|---|---|---|

| バーチャルカード (マイカードのみ) | 0円 | × | × | 〇 | 〇 |

| 磁気カード | 0円 | × | × | 〇 | 〇 |

| ICチップ付きカード | 500円※ | 〇 | 〇 | 〇 | 〇 |

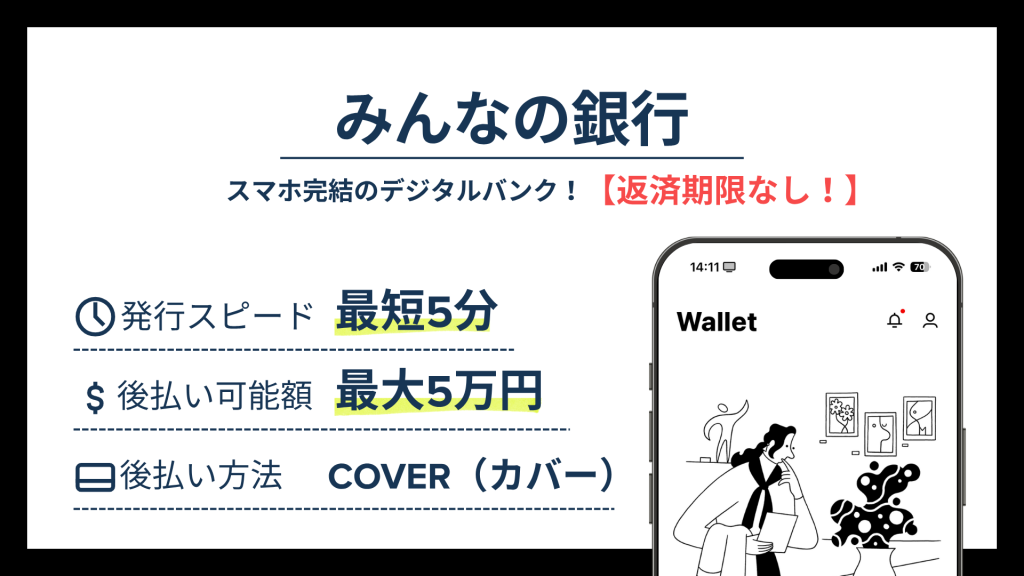

みんなの銀行

| サービス提供元 | 株式会社みんなの銀行 |

| 後払いの方法 | 最大5万円を自動で立て替えられる |

| 事前審査の有無 | なし(カバーは審査あり) |

| 使える場所 | JCB加盟店 |

| 貯まるポイント | なし |

- 最大5万円を無利息で立て替えられる

- カバーを利用するには月額600円のプレミアムサービスへの登録が必要

- 月額600円で何度でも立替機能を利用可能

「みんなの銀行 カバー」は、ふくおかフィナンシャルグループ(FFG)の株式会社みんなの銀行が運営するデジタルバンク「みんなの銀行」の後払いサービスです。

バンドルカードの「ポチっとチャージ」は1回ごとに手数料がかかりますが、みんなの銀行なら月額600円で何度でも立替機能を利用できるため、頻繁に後払いを使う人におすすめ。

デビットカードに「カバー機能」を追加登録すると、残高が足りなくても最大5万円まで立替払いで買い物が可能です。

「カバー機能」を利用するには、「みんなの銀行」の普通預金口座を開設し、月額600円のプレミアムサービスへの加入が必要です。

プレミアムサービスは6ヵ月間無料で利用できるだけでなく、以下のような銀行手数料の優遇や、キャッシュバック特典も受けられます。

- ATM出金手数料が月10回まで無料

- 他行振込手数料が月10回まで無料

- デビットカード利用で1%キャッシュバック

- 貯蓄預金金利が0.57%にアップ(税引後0.454%)

- ショッピング保険(年間100万円まで補償)

カバー機能で立て替えた分は、返済期限が決まっておらず、ウォレット(普通預金)に入金すれば自動的に返済されるため、自分のペースで支払える点がメリットだといえるでしょう。※

※プレミアムサービスを解約、プレミアムサービス月額料600円を支払えず契約継続できない、契約更新不可の場合は全額返済となります

ultra pay

ultra payも、プリペイドカードを中心とする後払いアプリで、審査なしで発行可能です。カードは以下の3種類から選べます。

- でじなカード:ネットショッピング限定のバーチャルカード

- そとなカード:国内の実店舗でも使えるリアルカード

- そとなカード+:海外の実店舗にも対応したリアルカード

ただし、「そとなカード+」は2024年7月22日に申し込み終了となっています。実店舗でも使えるリアルカードを希望する場合は「そとなカード」を選べますが、こちらは海外での利用に対応していません。

急な支出の際には、1回あたり5万円までを後払いでチャージできる「ミライバライ」が便利でしょう。同サービスの利用には、金額に応じて所定の手数料がかかります。

| 「ミライバライ」の金額 | 手数料(1回あたり) |

|---|---|

| 3,000円〜1万円 | 500円 |

| 1万1,000円〜2万円 | 800円 |

| 2万1,000円〜3万円 | 1,150円 |

| 3万1,000円〜4万円 | 1,500円 |

| 4万1,000円〜5万円 | 1,800円 |

Kyash

Kyashは、支払いのたびに最大1.0%のポイントが還元される、お得さを重視したい人におすすめのプリペイドカードです。審査なしで発行でき、カードは以下の3種類から選べます。

- Kyash Card Virtual:ネットショッピングとQUICPay+で使えるバーチャルカード

- Kyash Card Lite:国内の実店舗でも使えるリアルカード

- Kyash Card:海外の実店舗にも対応したリアルカード

リアルカードを選べば実店舗でも使えますが、普段からApple PayやGoogle Payで支払うことが多いようなら、QUICPay+に対応したバーチャルカードで十分かもしれません。

また、「イマすぐ入金」を利用すれば、チャージ代金を後払いにできます。金額に応じて所定の手数料がかかりますが、最大5万円のチャージが可能です。

| 「イマすぐ入金」の金額 | 手数料(1回あたり) |

|---|---|

| 3,000円〜1万円 | 500円 |

| 1万1,000円〜2万円 | 800円 |

| 2万1,000円〜3万円 | 1,150円 |

| 3万1,000円〜4万円 | 1,500円 |

| 4万1,000円〜5万円 | 1,800円 |

Paidy

Paidyは、分割払いに特化した後払いアプリです。申し込むとバーチャルカードがすぐに発行され、ネットショッピングなどに利用できます。

分割回数は3回が基本ですが、店舗側が対応していれば6回または12回への変更も可能です。

実店舗での支払いにも使いたい場合は、リアルカードを発行するとよいでしょう。Visaブランドのカードなので、全国の対応店で広く使えます。

使い勝手としては、プリペイドカードよりもクレジットカードに近いイメージです。チャージした残高の範囲内で使いたい人には不向きですが、後払いを重視するなら選びやすいサービスだといえます。

PayPay

PayPayは、スマートフォン1つでさまざまな支払いができる決済アプリです。残高の範囲内で支払う使い方が可能な点は、プリペイドカードに似ているといえるでしょう。

残高へのチャージは、以下のいずれかの方法で行ないます。

- PayPayカード(後払い)

- ソフトバンク・ワイモバイルまとめて支払い(後払い)

- PayPayクレジット(後払い)

- 銀行口座

- セブン銀行ATM・ローソン銀行ATM

- Yahoo!フリマ・Yahoo!オークションの売上金

後払いによるチャージ方法が複数用意されていることがわかります。ソフトバンクユーザーなら、同社のキャリア決済である「ソフトバンク・ワイモバイルまとめて支払い」が便利でしょう。

d払い

d払いは、ドコモが提供する決済アプリです。支払い方法には、以下の3種類があります。

- d払い残高:チャージした金額の範囲内で支払う

- 電話料金合算払い:ドコモのキャリア決済で支払う

- クレジットカード:事前に登録したdカードなどで支払う

プリペイドカードのように利用したい場合は、ATMなどで残高にチャージして使うのが基本です。チャージする使い方にこだわらないのであれば、ドコモのキャリア決済で後払いにする方法もあります。

au PAY

au PAYは決済アプリでありながら、Mastercardのプリペイドカードを発行して使うことも可能です。プリペイドカードの残高はau PAYアプリと共通になっており、以下のいずれかの方法でチャージできます。

- au PAY カードなどのクレジットカード(後払い)

- auかんたん決済(後払い)

- Pontaポイント

- auじぶん銀行などの銀行口座

- ローソン銀行ATM・セブン銀行ATM

- au PAY スマートローン

- au PAY ギフトカード

- auショップ

残高へのチャージは、後払いでも行なえることがわかるでしょう。auユーザーであれば、同社のキャリア決済である「auかんたん決済」も利用できます。

ソフトバンクカード

ソフトバンクカードは、ソフトバンクによるVisaのプリペイドカードです。スマートフォンのアプリから利用するバーチャルカードに加え、リアルカードも発行できます。

残高へのチャージは、以下のいずれかの方法で行ないます。

- ソフトバンク・ワイモバイルまとめて支払い(後払い)

- セブン銀行ATM

- ソフトバンクポイント

ソフトバンクユーザーにとっては、キャリア決済(ソフトバンク・ワイモバイルまとめて支払い)の活用範囲を広げるサービスだといえるでしょう。

dカード プリペイド

「dカード プリペイド」は、ドコモが提供するプリペイドカードです。Mastercardに加えてiDにも対応したリアルカードとなっており、全国の加盟店で広く使えます。

残高へのチャージ方法は以下のとおりです。

- dカード(後払い)

- Visa・Mastercardのクレジットカード(後払い)

- 電話料金合算払い(後払い)

- インターネットバンキング

- dポイント

- セブン銀行ATM

- ローソン

後払いによるチャージ方法が複数あることがわかるでしょう。ドコモユーザーであれば、同社のキャリア決済(電話料金合算払い)も利用可能です。

Olive

Oliveは、三井住友銀行による金融サービスです。アプリ1つで銀行口座と証券・保険の管理ができることに加え、柔軟な決済機能を備えた「Oliveフレキシブルペイ」が発行されます。

Oliveフレキシブルペイでは、以下の4つの方法による支払いが可能です。

- クレジットモード(後払い)

- デビットモード(即時払い)

- ポイント払いモード(貯まったVポイントで支払い)

- 追加した支払いモード(追加したカードで支払い)

これらの支払い方法が1枚のキャッシュカードに集約されている点は、本サービスならではの特徴です。ショッピングの際には、Oliveのアプリから支払い方法を簡単に切り替えられるようになっています。

高額な買い物には「クレジットモード」が便利ですが、使いすぎを防ぎたい場合は「デビットモード」を選ぶとよいでしょう。決済金額が口座から即時に引き落とされるので、お金を使っている感覚が薄れにくくなります。どちらもVisaブランドのカードなので、オンライン・実店舗の両方で広く利用可能です。

また、Vポイントが貯まりやすい点もOliveのメリットでしょう。対象のコンビニや飲食店では、スマートフォンのタッチ決済で最大20%のVポイントが還元されます※。

| サービス提供元 | 三井住友銀行 |

| 後払いの方法 | アプリでクレジットモードを選んで支払う |

| 使える場所 | 店頭・ネットショッピング |

| 貯まるポイント | Vポイント(利用状況により最大20%還元※) |

注釈

対象店舗

セイコーマート(※1)、セブン-イレブン、ポプラ(※2)、ミニストップ、ローソン(※3)、マクドナルド、モスバーガー(※4)ケンタッキーフライドチキン、吉野家、サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、その他すかいらーくグループ飲食店(※5)

すき家 はま寿司 ココス ドトールコーヒーショップ エクセルシオール カフェ かっぱ寿司

※1 タイエー、ハマナスクラブ、ハセガワストアも対象です。

※2 生活彩家も対象です。

※3 ナチュラルローソン、ローソンストア100、ローソンスリーエフも対象です。

※4 モスバーガー&カフェも対象です。

※5 ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三も対象です。その他のすかいらーくグループ飲食店は、当サービスの対象となりません。

※サイゼリヤの対象店舗一覧はこちら

※なお、その他のコンビニ・飲食店についても、商業施設内の店舗など、 一部ポイント加算の対象とならない店舗がありますので、ご注意ください。

※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

目的別!最適な後払いアプリを選ぶには

本記事では、バンドルカードと似た特徴をもつ後払いアプリを取り上げました。実際にどの後払いアプリを選ぶかは、利用目的やライフスタイルに沿って考えることが大切です。

そのためのポイントをまとめたので、ぜひ自分にぴったりの支払い方法を選んでください。

後払い方法で選びたい

後払いを利用するには、おもに以下の方法があります。

- クレジットカードが使えるサービス

- 後払いでチャージできるプリペイドカード

- 分割払いが利用できるサービス

- 月々の通信料金と一緒に支払えるサービス

後払い方法を重視するのであれば、クレジットカードを使えるサービスを選ぶのがシンプルでしょう。クレジットカードとデビットカードの両方に対応できる、Oliveの利用がおすすめです。

とはいえ、「クレジットカードは避けたい」という人は少なくありません。

クレジットカード以外の選択肢としては、ワンバンクのように後払いでチャージできるプリペイドカードが現実的でしょう。

ほかにもPaidyによる分割払いや、キャリア決済なら手軽に後払いにできますが、サービスの利用状況や年齢などにより、利用できる金額に上限があります。

審査なし・本人確認なしで利用したい

審査不要かつ、本人確認なしで登録できる後払いアプリは年々、増加傾向にあります。

メールアドレスや電話番号のみで登録できるものも多く、すぐに使い始められるため便利です。

ただし、後払い機能を利用するには、審査や本人確認が必要なケースがほとんどです。

とはいえ、事前チャージして利用する分には、審査が不安な方でも安心して利用できるでしょう。

この記事で紹介した審査不要で、本人確認なしで登録できるアプリは以下のとおりです。

すぐに使いたい

ショッピングなどにすぐに利用したい場合は、バーチャルカードを選びましょう。物理的なカードが手元に届くのを待つことなく、即日使い始められます。

また、急な支払いの際には、チャージ代金を後払いにできる機能を利用すれば、手元にお金がない場合でも便利です。

この記事で紹介したすぐにバーチャルカードを発行できるアプリは、以下のとおりです。

実店舗で使いたい

実店舗での利用がメインの場合は、必ずリアルカードを発行できる後払いアプリを選びましょう。

なかにはVALUECAのようにリアルカードの発行に対応していない後払いアプリも存在するため、事前に確認が必要です。

また、多くの後払いアプリでは、リアルカードの発行に手数料がかかるため、発行手数料もチェックしておきましょう。

なお、ワンバンクなら実店舗で使えるリアルカード(磁気カード)を無料で発行できます。

| サービス名 | カード発行手数料 |

|---|---|

| ワンバンク | 0円〜500円 |

| Kyash | 300〜900円 |

| ultra pay カード | 500円 |

| バンドルカード | 300円〜700円 |

使いすぎを防ぎたい

使いすぎを防ぎたい場合は、プリペイドカードを基本とする後払いアプリを選びましょう。あらかじめチャージしておく必要があるため、支出を予算内に抑えやすくなります。

また、自分で支出をコントロールするのが難しいという方は、アプリに管理してもらうのも一つの手です。

ワンバンク(旧:B/43)やKyashなどの家計簿機能があるアプリを選べば、支出をリアルタイムで記録し、自動でカテゴリ別に振り分けてくれます。

普段の何気ない支出がグラフとして可視化されることによって、自分では気付けなかった無駄な出費が一目でわかり、無駄遣いの改善に役立ちます。

ただし、プリペイドカードには、チャージ可能な金額に上限があります。高額な買い物をする可能性も考慮すると、クレジットカードやデビットカードのほうが適している人もいるかもしれません。

その場合は、「お金を使っている」という感覚を保ちやすいデビットカードを検討してみましょう。

ポイント還元を重視したい

バンドルカードにはポイント還元がありません。プリペイドカードとしては、Kyashが最大1%還元のポイントサービスを提供しています。

より還元率の高さを重視するのであれば、最大20%のポイントを獲得できるOliveを検討してみましょう※。

ただし、実際に適用される還元率は、サービスの利用状況や店舗などによって変わります。ポイントアップ対象のコンビニ・飲食店などに、よく行く店舗が含まれているかどうかチェックしてみましょう。

注釈

対象店舗

セイコーマート(※1)、セブン-イレブン、ポプラ(※2)、ミニストップ、ローソン(※3)、マクドナルド、モスバーガー(※4)ケンタッキーフライドチキン、吉野家、サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、その他すかいらーくグループ飲食店(※5)

すき家 はま寿司 ココス ドトールコーヒーショップ エクセルシオール カフェ かっぱ寿司

※1 タイエー、ハマナスクラブ、ハセガワストアも対象です。

※2 生活彩家も対象です。

※3 ナチュラルローソン、ローソンストア100、ローソンスリーエフも対象です。

※4 モスバーガー&カフェも対象です。

※5 ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三も対象です。その他のすかいらーくグループ飲食店は、当サービスの対象となりません。

※サイゼリヤの対象店舗一覧はこちら

※なお、その他のコンビニ・飲食店についても、商業施設内の店舗など、 一部ポイント加算の対象とならない店舗がありますので、ご注意ください。

※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

そもそもバンドルカードの特徴とは?

バンドルカードは、以下のような特徴をもつ後払いアプリです。

- 即日発行ですぐに利用開始

- 後払いでチャージできる

- クレジットカードが不要

- 実店舗での買い物にも対応

- 使いすぎを防ぎやすい

- 高額の買い物には不向き

これらの特徴からバンドルカードの利点を理解しておけば、代わりとなる後払いアプリを見つけるのに役立つでしょう。それぞれ、詳しく説明します。

- 最短1分バーチャルカードが即時発行!

- 「ポチっとチャージ」で最大5万円まで後払い可能

- 入金日から翌月末までなら、いつでも後払い代金の支払いOK

- ポチっとチャージの利用には年齢確認、電話番号、メールアドレスの確認が必須

- 登録に必要なのは電話番号、生年月日、性別、お住まいの地域だけ

注釈

※未成年の利用は保護者の同意が必要です。

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)

即日発行ですぐに利用開始

バンドルカードは、以下の手順で簡単に使い始められるプリペイドカードです。

- App StoreやGoogle Playでアプリをダウンロードする

- 生年月日や電話番号を入力する

- すぐにVisaのカードが発行される

本サービスで最初に発行されるのは、物理的なカードをもたないバーチャルカードです。コンビニや銀行口座からチャージすれば、アプリをVisaのカードとして利用できます。

ただし、バーチャルカードはネットショッピング専用となっており、実店舗では使えません。とはいえ、国内・海外のVisa加盟店で広く使えるので、利用シーンは多いでしょう。

後払いでチャージできる

クレジットカードは、後払いによる決済方法の一つです。これに対して、バンドルカードはプリペイド方式なので、基本的には前払いだといえます。

ただし、バンドルカードでは「ポチっとチャージ」という独自の後払いサービスも利用可能です。最大5万円を即座にチャージでき、クレジットカードを使う必要はありません。

チャージ代金は、翌月末までに以下のいずれかの方法で支払います。

- コンビニ(ファミリーマート・ローソン・ミニストップ・セイコーマート)

- セブン銀行ATM

- 銀行ATM(ペイジー)

- ネット銀行

なお、チャージした金額に応じて、所定の手数料がかかります。

| 「ポチっとチャージ」の金額 | 手数料(1回あたり) |

|---|---|

| 3,000円〜1万円 | 510円 |

| 1万1,000円〜2万円 | 815円 |

| 2万1,000円〜3万円 | 1,170円 |

| 3万1,000円〜4万円 | 1,525円 |

| 4万1,000円〜5万円 | 1,830円 |

手数料がかかることを考えると、「ポチっとチャージ」は日常的に利用しやすいサービスとはいえませんが、急な支払いが必要な場合など、いざというときに便利でしょう。

注釈

※未成年の利用は保護者の同意が必要です。

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)

クレジットカードが不要

バンドルカードへのチャージは、以下のいずれかの方法で行ないます。

- コンビニ

- セブン銀行ATM

- 銀行ATM(ペイジー)

- ネット銀行

- d払い

- ギフトコード(バンドルカードが発行するもの)

- ポチっとチャージ

- クレジットカード

コンビニや銀行口座などからのチャージに対応しているので、必ずしもクレジットカードを使う必要はありません。つまり、クレジットカードを「持っていない」「作りたくない」という人でも、安心して利用できます。

なお、「ポチッとチャージ」は、バンドルカードが独自に提供する後払いのチャージ方法です(詳しくは後述)。

実店舗での買い物にも対応

最初に発行されるバーチャルカードを含めて、バンドルカードには以下の3種類のカードがあります。

| 項目 | バーチャルカード | リアルカード | リアル+(+) |

|---|---|---|---|

| 特徴 | スマートフォンで使うオンライン専用のバーチャルカード | 国内の実店舗でも使えるリアルカード | 海外でのショッピングや高額な買い物にも利用可能 |

| 発行手数料 | 無料 | 300円〜400円 | 600円〜700円 |

| 1回当たりの チャージ上限 | 3万円 | 3万円 | 10万円 |

| 月間の チャージ上限 | 12万円 | 12万円 | 200万円 |

「リアル」と「リアル+(プラス)」は、実店舗でも使えるVisaのリアルカードです。申し込むと最長2週間ほどで手元に届き、Visa加盟店のレジで提示することで支払えます。

ただし、リアルカードの発行には手数料がかかります(バーチャルは無料)。

| カードの種類 | 発行手数料 | 年会費 |

|---|---|---|

| バーチャル | 無料 | 無料 |

| リアル | 300円または400円 | 無料 |

| リアル+(プラス) | 600円または700円 | 無料 |

また、リアルカードを申し込む際には、以下の点に留意しましょう。

- 「リアル」は、ガソリンスタンド・宿泊施設・海外Visa加盟店では利用不可

- 「リアル+(プラス)」の発行には本人確認が必要

使いすぎを防ぎやすい

クレジットカードには、「ポイントが貯まりやすい」「現金を扱わずにすむ」などのメリットがあります。一方で、お金を使っている感覚が薄れやすい面があるため、「うっかり使いすぎてしまいそうで怖い」という人もいるでしょう。

そのような人にも、バンドルカードはおすすめです。プリペイド方式なので、買い物はあらかじめチャージした残高の範囲内でしかできません。

また、Visaブランドのカードのため、クレジットカードに対応した店舗の多くで利用可能です。使いすぎを防ぎつつ、クレジットカードに近い使い勝手を得やすいサービスだといえます。

高額の買い物には不向き

高額な買い物を分割払いやリボ払いにする機能は、バンドルカードにはありません。また、カードの種類に応じて、チャージできる金額の上限が決められています。

| カードの種類 | 残高の上限額 |

|---|---|

| バーチャル | 10万円 |

| リアル | 10万円 |

| リアル+(プラス) | 100万円 |

例えば、申し込むと即日発行されるバーチャルカードでは、10万円がチャージの上限です。この金額を超える買い物には、そもそもバンドルカードを利用できません。

バンドルカードは、金額を気にしない買い物には不向きだといえるでしょう。ただし、前述のとおり使いすぎの防止には利点がある後払いアプリです。

- 最短1分バーチャルカードが即時発行!

- 「ポチっとチャージ」で最大5万円まで後払い可能

- 入金日から翌月末までなら、いつでも後払い代金の支払いOK

- ポチっとチャージの利用には年齢確認、電話番号、メールアドレスの確認が必須

- 登録に必要なのは電話番号、生年月日、性別、お住まいの地域だけ

注釈

※未成年の利用は保護者の同意が必要です。

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)

お金ルポは、クレカ・カードローン・後払いアプリの

"審査体験口コミ"と"審査通過率データ"を集めた金融情報サイトです。