ワンバンクは、最大5万円までを最長2ヵ月間、後払いできるプリペイドカードです。もともとはB/43という名前で親しまれていましたが、2025年3月に名称変更しました。

参考:【サービス名変更のお知らせ】「B/43」は「ワンバンク」に変わります – ワンバンクからのお知らせ

ワンバンクの後払い方法「あとばらいチャージ」は、利用金額に応じて手数料が発生しますが、すぐに少額を建て替えらる便利な手段です。

| 後払い金額 | 手数料 |

|---|---|

| 3,000円〜1万円 | 510円 |

| 1万1,000円〜2万円 | 815円 |

| 2万1,000円〜3万円 | 1,170円 |

| 3万1,000円〜4万円 | 1,525円 |

| 4万1,000円〜5万円 | 1,830円 |

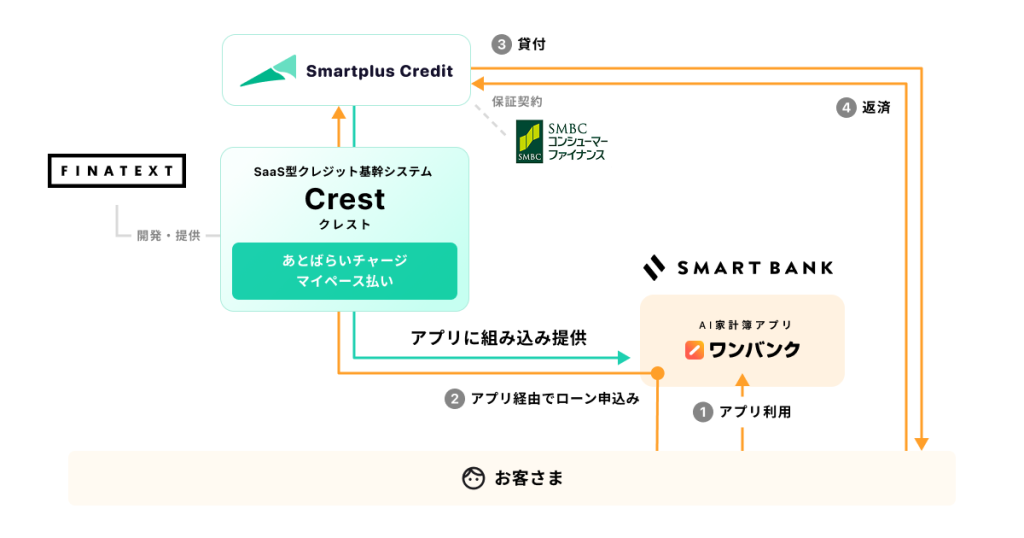

また、ワンバンクは2025年6月より、 個人向け極度型ローンサービス「あとばらいチャージ マイペース払い」の提供を開始しました。

申し込みから返済までをスマホ完結で行なえ、今まで不可能だった5万円以上のまとまった出費にも対応可能になりました。

この記事では、ワンバンクの後払い方法について詳しく解説します。後払いを利用するメリットや注意点、利用手順についてもわかりやすく解説していますので、ぜひ参考にしてください。

お金ルポは、クレカ・カードローン・後払いアプリの

"審査体験口コミ"と"審査通過率データ"を集めた金融情報サイトです。

ワンバンクの後払い方法は2つ

| サービス提供元 | 株式会社スマートバンク |

| 後払いの方法 | あとばらいチャージ、あとばらいチャージ マイペース払いを利用する |

| 事前審査の有無 | なし(あとばらいチャージ、あとばらいチャージ マイペース払いは審査あり) |

| 使える場所 | Visa加盟店 |

| 貯まるポイント | なし |

これまでワンバンクの後払い方法は「あとばらいチャージ」のみでしたが、2025年6月5日より、新たに個人向け極度型ローン「あとばらいチャージ マイペース払い」の提供を開始しました。

そのため、現在、ワンバンクには2つの後払い方法があります。以下では、それぞれの特徴について詳しく解説します。

| 後払い方法 | 特徴 |

|---|---|

| あとばらいチャージ | ・最大5万円までをワンバンク残高にチャージ ・支払いは翌月末日までの好きなタイミングでOK |

| あとばらいチャージ マイペース払い NEW! | ・最大1,000万円の融資枠の個人向け極度型ローン ・現金を指定の口座に最短10分で入金 ・支払いは毎月26日に自動引き落とし |

最大5万円までを残高にチャージできる「あとばらいチャージ」

ワンバンクでは、入金方法の一つ「あとばらいチャージ」を利用することで、1回当り最大5万円まで後払い可能です。

あとばらいチャージで入金した金額は、ワンバンクアプリの残高に直接チャージされ、Visa加盟店で自由に使えます。

また、後払いにしたチャージ金額の支払いを約2ヵ月延ばせるため、手元にお金がなくても欲しいものをすぐに購入できます。

冒頭で述べたとおりチャージ金額に応じて手数料は発生しますが、いつでもどこでも入金でき、急な出費にも対応できる点がワンバンクのあとばらいチャージの魅力です。

- 給与日前で生活費を一時的に立て替えたい

- 欲しいものがあるけど手元のお金が少し足りない

- クレジットカードを持っていないけど後払いしたい

【新プラン】ワンバンクの個人向け極度型ローン「あとばらいチャージ マイペース払い」

| 融資時間 | 最短10分 |

| 審査受付時間 | 24時間 |

| 金利 | 3.0~18.0% |

| 限度額 | 1〜1,000万円 |

| 在籍確認 | なし |

新しく登場した「あとばらいチャージ マイペース払い」は、借入・返済を極度枠の中で自由に繰り返すことができる個人向けのローンです。

申し込みから最短10分で銀行口座に入金され、申し込みから審査まですべてスマホで完結するため、周りの人にバレるリスクも少なく安心して利用できます。

このサービスは、あとばらいチャージと異なり希望金額を現金で受け取れるため、使用用途が限定されない点もメリットです。

返済は、毎月26日に自動で口座から引き落とされるため、支払い忘れの心配もありません。

なお、あとばらいチャージ マイペース払いを利用するには、ワンバンクアプリが必要です。アプリをダウンロード後、アプリ内の「カード」タブから24時間365日いつでも申し込めます。

あとばらいチャージ マイペース払いの、申し込みから入金までの手順は以下のとおりです。

※郵送物や電話での確認なし

※審査は株式会社スマートプラスクレジットが行ないます

- 予期せぬ出費が発生した

- 旅行の費用を一時的に立て替えたい

- 誰にも知られずバレずにお金を借りたい

審査を行なうスマートプラスクレジットの審査は厳しい?

「あとばらいチャージ マイペース払い」の審査基準は公開されていませんが、審査を行なうスマートプラスクレジットの公式情報によれば、必要な書類は原則として本人確認書類のみです。

Q:審査に必要な書類はなにがありますか?

A:原則、必要な書類は本人確認書類のみとなります。本人確認書類は、運転免許証・マイナンバーカード(個人番号通知書は不可)・パスポート(日本国発行かつ住所欄に自宅住所が記載されているもののみ有効)をご利用いただけます。外国籍の方は、在留カードまたは特別永住者証明書が必要となります。

引用:よくある質問 │株式会社スマートプラスクレジット

ただし、審査の過程で収入証明書など追加の書類のご提出をお願いする場合もあります。

このサービスでは担保や保証人は不要ですが、SMBCコンシューマーファイナンス株式会社の保証が付いているため、一般的な消費者金融と同様に、申込者の信用情報や返済能力などが審査されると考えられます。

リリース当初は申し込みが殺到し、審査結果が出るまでに時間がかかっていましたが、2025年8月現在は解消されています。

あとばらいチャージ マイペース払いは、大手消費者金融を上回る最大1,000万円の融資枠を設けているため、高額の借入を希望する方や、最短即日で融資を受けたい方におすすめです。

ワンバンクの後払い審査は厳しい?通らない原因を推察

ワンバンクの「あとばらいチャージ」を利用する際は、毎回審査が必要です。つまり、初回申込時だけでなく、後払いを利用するたびにリアルタイムで審査が行なわれます。

「あとばらいチャージ」の審査は、株式会社セブン銀行によって行なわれていますが、審査基準等は非公開となっています。

審査結果を事前に知ることはできますか?

株式会社セブン銀行の審査はご利用申請ごとにリアルタイムでおこなわれるため、恐れ入りますが審査結果や申請可能金額を事前にお伝えすることはできかねます。

また、提携先である株式会社セブン銀行の審査基準等は開示しておりません。

引用元:あとばらいチャージの審査に関するよくあるお問い合わせ – ワンバンク(旧:B/43)ヘルプ

そこで今回、ワンバンクの後払い審査に通らない原因を、公開されている情報をもとに推察しました。

すぐに後払いを申し込む

ワンバンクカードを発行してすぐにあとばらいチャージに申し込んでも、「審査に通らない」「利用できる限度額が少ない」場合があります。

その場合、「ワンバンクカードを一度も利用していないこと」が原因かもしれません。

クレジットカードやカードローンほど審査は厳しくありませんが、後払いも借金の一種であるため、「信用」が重要です。

しかし、ワンバンクカード自体の利用が一度もないと、「期日までにお金を返済してくれる人かどうか」の判断ができません。

また、アプリ内では、「利用状況によって、あとばらいチャージの申請できる上限がアップする」と記載されています。

よって、「ワンバンクの利用状況」は審査において少なからず関係があると考えられます。

まずは銀行口座やコンビニなどから入金し、しばらく利用してからあとばらいチャージに申し込んでみましょう。

後払いの遅延や延滞履歴がある

あとばらいチャージで入金した金額の支払いにおいて、過去に遅延や延滞があった場合、次回のあとばらいチャージの審査に影響が出る可能性があります。

支払期限を過ぎた場合について、公式サイトに以下の記載があります。

お支払い状況によっては、今後あとばらいチャージや、ワンバンクの一部機能が利用できなくなることがあります。提携先である株式会社セブン銀行からメールやお電話が来ることがあります。期日に余裕をもってお支払いください。

引用元:【2024/06/11以降に申請】あとばらいチャージの支払い期限に間に合わない場合は? – ワンバンク(旧:B/43)ヘルプ

支払い期限は、あとばらいチャージ申請日の翌月末日です。

あとばらいチャージにおいて、遅延や延滞の履歴がある場合は、銀行口座やコンビニなどから入金し、良い利用状況を積み重ねるところから始めてみるとよいかもしれません。

なお、支払期限を過ぎた場合は、年率14.6%以下、1日あたりの換算で約0.04%の延滞料が発生するため、余裕を持った利用を心がけましょう。

支払期限(申請の翌月末日)を過ぎた場合は、合計支払金額に「延滞料」が加算されます。

延滞料は年率で14.6%以下、1日あたりの換算で約0.04%になります。

引用元:あとばらいチャージの延滞料はいくらですか? – ワンバンク(旧:B/43)ヘルプ

ワンバンクで後払いを利用するメリット

後払いに対応している決済サービスはほかにも数多く存在しますが、ワンバンクにしかないメリットも多くあります。

ワンバンクで後払いをするメリットは、以下の6つです。

- チャージ金額の支払いを約2ヵ月延ばせる

- カード発行手数料が無料!本人確認後、最短1分で発行!

- オンラインと実店舗の両方で使える

- アプリで支出管理ができる

- 自動で家計簿を作成してくれる

- 用途に合わせて3種類のカードから選べる

特にワンバンクは、無駄遣いを減らし計画的にお金を使いたいけれど、自分の意志だけでは難しいと感じている方におすすめです。

以下では、ワンバンクの後払い機能を利用するメリットを、類似の他社サービスとの比較も交えつつ解説します。

チャージ金額の支払いを最長で約2ヵ月間後払いにできる

ワンバンクの後払い機能「あとばらいチャージ」は、チャージ金額を入金した日から翌月末日までのいつでも好きなタイミングで支払える点が大きなメリットです。

そのため、月初1日にチャージすれば、支払い期間を最長約2ヵ月まで延ばせます。

また、同月内であれば1回につき上限金額まで何回でも申請可能で、利用状況に応じて申請可能な上限金額がアップする仕組みとなっています。

クレジットカードのように支払日が固定されていないため、給料日後など、自分の余裕のあるタイミングで支払えます。

カード発行手数料が無料!本人確認後、最短1分で発行

ワンバンクは、年会費が無料なのはもちろん、カードの発行手数料が無料のものもあるため、使い始めるまでのハードルが低いのが魅力です。

ワンバンクカードのタイプは、必要な機能に合わせて以下の3種類から選べます。

| カードの種類 | 発行手数料 | ICチップ | Visaタッチ決済 | 3Dセキュア | オンライン決済 |

|---|---|---|---|---|---|

| バーチャルカード (マイカードのみ) | 0円 | × | × | 〇 | 〇 |

| 磁気カード | 0円 | × | × | 〇 | 〇 |

| ICチップ付きカード | 500円※ | 〇 | 〇 | 〇 | 〇 |

バーチャルカードは本人確認後、最短1分で発行されるため、オンライン決済であればすぐに利用できる点が強みです。なお、現状バーチャルカードを発行できるのはマイカードのみとなっています。

磁気カードは、手数料無料で発行可能ですが、ICチップ専用の端末へ差し込む形での支払い方法やタッチ決済には非対応。そのため、手渡しやスライドでの決済となります。

一方、ICチップ付きカードは、決済端末の差し込みに加えてVisaタッチ決済に対応しているため、よりスムーズな決済が可能です。

なお、ICチップ付きカードは、現在キャンペーン価格の500円で申し込めます(2025年7月時点)。

下の表のように多くの後払いアプリがカード発行手数料を有料としている中、実店舗で使えるリアルカードを無料でつくれる点はワンバンクの魅力の一つです。

| サービス名 | カード発行手数料 |

|---|---|

| ワンバンク | 0円〜500円 |

| Kyash | 300〜900円 |

| ultra pay カード | 500円 |

| バンドルカード | 300円〜700円 |

オンラインと実店舗の両方で使える

ワンバンクカードの国際ブランドは、日本でトップシェアを誇るVisaで、Visa加盟店であればオンラインストアはもちろん、実店舗でも利用可能です。

Visa加盟店は世界で2,400万を超えており、使える場所も選びません。

また、ワンバンクカードは、PayPayの支払い方法としても設定できます。これにより、クレジットカードが利用できない場所でも、PayPayが利用可能であれば、間接的にワンバンクで決済可能です。

ただし、例外もあり、毎月の継続的な支払いや自動更新手続きが発生するサービスの支払いはできません。

また、ガソリンスタンドのように、利用前に金額が確定しないお店でも、ワンバンクカードの利用はできないため注意しましょう。

なお、公共料金については、利用先によってはワンバンクカードでも決済できる場合があります。詳しくは「公共料金の支払いに利用できますか?」をご覧ください。

アプリで支出管理ができる

ワンバンクは、アプリで支出管理ができます。ワンバンクカードで決済するとスマートフォンに即時利用通知が届くため、お金を使った実感を持てることがメリットです。

利用明細もアプリにリアルタイムで反映されるため、クレジットカードにありがちな、利用明細の反映が遅れるわずらわしさもありません。

また、ワンバンクは1ヵ月分の予算を設定することが可能で、あといくら使えるかがひと目でわかり、使いすぎを防げます。

予算は、食費は◯円、外食は◯円までのように、カテゴリ別に設定することも可能です。

さらに、カテゴリ別の3ヵ月の平均支出がチェックできる点もうれしいポイントです。

月の初めには1ヵ月の支出レポートが届き、グラフによって自分がいつ・どこで・何に・いくら使ったかが可視化されるため、支出の振り返りに役立ちます。

決済手段としての利用だけでなく、アプリで支出管理ができる点もワンバンクの魅力の一つです。

自動で家計簿を作成してくれる

ワンバンクカードで決済すると、決済内容をもとに自動で家計簿を作成してくれます。カテゴリ別の支出集計も自動で行なわれ、カテゴリ分けの設定を変更することも可能です。

家計簿の作成に特別な設定は不要で、ただワンバンクカードで決済するだけ。利用金額や利用内容を手動で入力する必要もないため、記録が面倒で家計簿が続かない方におすすめです。

さらに、ワンバンクカードの支出だけでなく、ほかのクレジットカードや銀行口座との連携によって、生活費をすべて管理することも可能です。

なお、連携できるクレジットカードと銀行口座の数、利用データの更新頻度は、ワンバンクプラスに加入しているかによって異なります。

| ワンバンクプラスの加入状態 | 連携できる数 |

|---|---|

| 未加入 | クレジットカード・銀行口座、各1件ずつ |

| 加入 | 無制限 |

無駄な出費や浪費に気付けるため、使いすぎを防ぎながら、お金の管理をしたい人にぴったりです。

用途に合わせて3種類のカードから選べる

カードの種類-1024x479.jpg)

ワンバンクは、用途に合わせて次の3種類からカードを選べます。

| マイカード | 1人分の生活費の管理におすすめ |

| ペアカード | 同棲カップルなど2人の家計管理におすすめ |

| ジュニアカード | 親子のお金の管理におすすめ |

自分1人で使う場合は、基本的にワンバンクマイカードを選べば問題ないでしょう。前述した機能がすべて利用可能なスタンダードなカードです。

同棲カップルや夫婦など、パートナーと2人で利用したい場合は、共同口座が作れるワンバンクペアカードがおすすめです。こちらのカードについては「同棲カップルおすすめ!2人で管理できるペアカード」でのちほど詳しく解説しています。

ワンバンクジュニアカードは、どこでいくら使ったかが保護者の方にも通知が届くため、安心して利用できます。また、チャージ式のため、お小遣いや定期代など必要な分だけ渡せる点も便利です。

なお、ジュニアカードは、あとばらいチャージには非対応です。

ワンバンクの後払い利用時のデメリットと注意点

ここまでワンバンクカードで後払いを利用するメリットをお伝えしましたが、以下のデメリットや注意点もあります。

- 利用には本人確認が必要

- 利用時に審査が必要

- 利用金額に応じて手数料が発生する

- あとばらいチャージした金額は出金不可

メリットだけではなく、注意点も理解したうえで利用しましょう。

後払いの利用には本人確認が必要

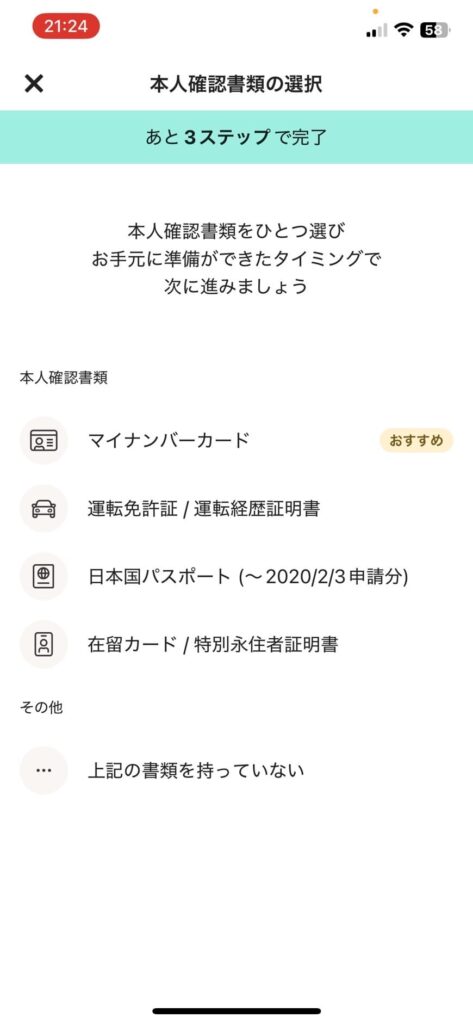

ワンバンクカードのあとばらいチャージの利用には、本人確認が必要です。アプリをダウンロードして、すぐに後払いが利用できるわけではないため、注意しましょう。

また、本人確認完了までに3~5日程度(土日祝を除く)かかるため、カードが手元に届いたらすぐに本人確認を行なうのがおすすめです。本人確認の詳しい手順は「本人確認の手順」で解説しています。

なお、ワンバンクの本人確認で使用可能な書類は以下のとおりです。

使用可能な本人確認書類

引用:ヘルプ本人確認の手順と必要書類 – ワンバンク(旧:B/43)ヘルプ

• 運転免許証 / 運転経歴証明書(日本国内で発行されたもの)

• マイナンバーカード

• 日本国パスポート(2020年2月3日以前に申請されたもの)

• 在留カード / 特別永住者証明書

後払い利用時には審査が必要

ワンバンクカードのあとばらいチャージの利用には審査が必要です。審査は初回だけでなく、利用ごとにリアルタイムで行なわれます。

審査は、提携先である株式会社セブン銀行が行ない、審査内容は非公開となっています。また、あとばらいチャージの利用可能額に関しても、セブン銀行で定めているため、ワンバンク側で引き上げることはできません。

そのため、先月チャージできた金額でも、今月は利用できないことが起こり得ます。使いすぎには注意してください。

とはいえ、多くの後払いサービスが審査を実施しているため、特段大きなデメリットではないでしょう。

利用金額に応じて手数料が発生する

ワンバンクカードのあとばらいチャージは、チャージ金額に応じて手数料が発生します。そのため、最終的に支払う金額は、「チャージ金額」+「手数料」となる点に注意しましょう。

| 後払い金額 | 手数料 |

|---|---|

| 3,000円〜1万円 | 510円 |

| 1万1,000円〜2万円 | 815円 |

| 2万1,000円〜3万円 | 1,170円 |

| 3万1,000円〜4万円 | 1,525円 |

| 4万1,000円〜5万円 | 1,830円 |

上記のようにこまめなチャージより一回でまとめてチャージするほうが手数料を抑えられる価格設定です。

なお、手数料の相場は、ほかのプリペイドカードの後払いサービスと比較しても、一般的なラインだといえます。

| サービス名 | 後払い手数料 |

|---|---|

| ワンバンク | 510円〜1,830円 |

| Kyash | 500円〜1,800円 |

| ultra pay カード | 500円〜1,800円 |

| バンドルカード | 510円〜1,830円 |

ただし、支払期限の翌月末日を過ぎた場合は、別途延滞料が発生するため注意しましょう。

あとばらいチャージを利用する際は、アプリで支出管理をしながら、計画的に利用することをおすすめします。

後払いでチャージした金額は出金不可

通常、ワンバンクでは、事前にチャージした残高を現金として引き出すことが可能です。

ただし、あとばらいチャージで入金した残高は出金できず、カードの支払いの利用に限られます。これはクレジットカードからチャージした残高も同様です。

反対に、事前チャージした残高であれば、セブン銀行ATMで簡単に出金できるため、万が一現金が必要な場面でも安心です。

また、ワンバンクカードが手元になくても、スマートフォンだけで引き出せるのもうれしいポイントでしょう。

なお、入金した残高を現金で引き出すには、下記のような条件があります。

| 1回当たりの出金可能額 | 1,000〜10万円 |

| 1日当たりの出金可能額 | 20万円 |

| 出金手数料 | 220円 |

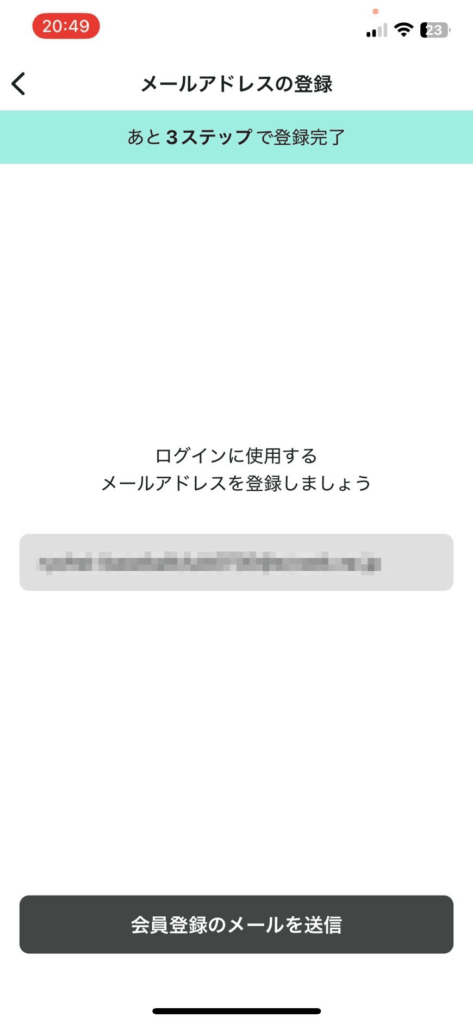

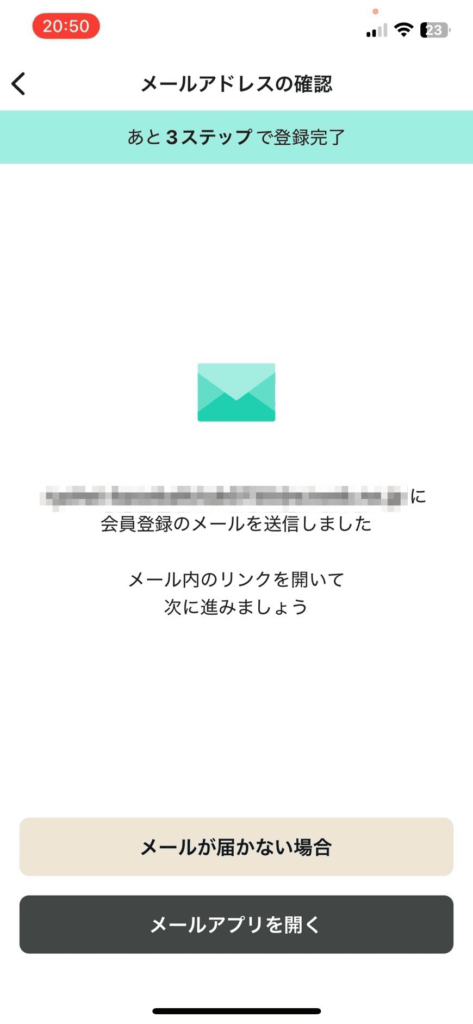

ワンバンクの後払い手順

ここでは、ワンバンクの登録方法と本人確認の手順、あとばらいチャージの実際の利用手順を解説します。

迷わず使い始められるよう、全手順をスクリーンショットとともにわかりやすく解説していますので、こちらを見ながら一緒に進めてみてください。

ワンバンクの登録方法

※すぐに後払いを利用したい場合は「あとばらいチャージでお買い物」を選択すると、本人確認までスムーズに進みます。

※Gmailを利用の方は「プロモーション」のフォルダを確認し、メインフォルダに移してください。

※メールが届かない場合は、迷惑メールフォルダを確認しましょう。

※まれにメールが届くまで時間がかかることがあリます。10分経っても届かない場合は、メールを再送してください。

メールを再送しても届かない場合は、お問い合わせフォームに問い合わせてみましょう。

ワンバンクは紹介コードを入力することで、300円の残高がもらえます。

通常よりお得に登録できるので、紹介コードがないかチェックしておきましょう。

本人確認の手順

あとばらいチャージの利用手順

※あとばらいチャージボタンの場所は人によって異なりまます。見当たらない場合は、すべての入金方法を確認してください。

ワンバンクは後払い以外にも便利な機能が盛りだくさん!

ワンバンクは、あとばらいチャージのほかにも、便利な機能や充実したサービスを多数備えています。

この記事では、以下の3つについて詳しく解説します。

同棲カップルにおすすめ!2人で管理できるワンバンクペアカード

ワンバンクペアカードは、パートナーとの家計管理ができる2人用のカードです。未婚、既婚問わず発行できるため、家族カードを発行できない同棲カップルにもおすすめです。

もちろん「あとばらいチャージ」による後払いにも対応しています。

ワンバンクペアカードは、2人の共同口座を作ることができ、1人1枚ずつの計2枚のカードが発行されます。各カードは独立して利用できますが、利用分の引き落としは事前にチャージした共同の口座の残高から行なわれる仕組みです。

利用明細も2人で共有できるため、立て替えや精算作業の手間も省けます。

また、2人で共同貯金もできるため、結婚資金やマイホームに向けてコツコツ貯金するのもよいでしょう。

- 立て替えや後日の精算作業が面倒

- どちらがいくら払ったか曖昧になりがち

- どちらか一方が払ってばかりで損している気がする

お金を目的別で分けられるポケット機能

ワンバンクには、「ポケット機能」という袋分け機能があります。現金を目的別に封筒に分ける場面をイメージすると良いかもしれません。ポケット機能は、そのデジタル版と考えるとわかりやすいでしょう。

おもな活用方法としては、週で使える予算を決めて、あらかじめ1週間ごとに分けておく、目的別の貯金袋として利用するなどが挙げられます。

ほかにも、あらかじめ設定した予算に対して余った金額をポケットに入れておけば、貯まったお金を自分へのご褒美として利用できます。

ポケット機能の使い方は利用者次第なので、うまく活用してみましょう。

ワンバンクプラスでもっと便利に

ワンバンクプラスは、支出管理のサポート機能が充実した有料プランです。利用料金は月額480円、年間4,800円で、年間プランは月額プランに比べて2ヵ月分お得です。

ワンバンクプラスに加入すると、通常の利用に加え、以下のことができるようになります。

- 限定デザインカードを発行できる

- ポケットを10個作れる(ワンバンクプラスなしの場合は3個)

- 予算・支出カテゴリを自由に設定できる

- 明細をカテゴリ別に分割できる

- 明細に画像を添付して記録できる

- 年単位で複数の明細をまとめ、CSV出力できる

- 1年以上前の支出履歴を閲覧できる

- クレジットカード・銀行口座の連携数・更新回数が上限なし

特に、家計簿機能をメインで利用する場合は、クレジットカードと銀行口座の連携可能な数や情報の更新回数がアップするため、より便利に利用できます。

年間4,800円を上回る節約ができれば元は取れるため、本格的にお金の管理をしたい方は検討してもよいかもしれません。

ただし、ワンバンクプラスには最低利用期間が2ヵ月あり、2ヵ月以内に解約した場合、違約金が発生するため注意しましょう。なお、ペアカードの場合、2人とも申し込む必要があります。

ワンバンクに関するよくある質問

ワンバンクのあとばらいチャージの初回限度額はいくらですか?

実際に筆者のワンバンクアプリで確認したところ、初回限度額は3,000円でした。

初回に利用できる金額はそれほど高くありませんが、期日まで返済を繰り返すことで上限額のアップが期待できます。

まずは少額から金額から利用し、期日までにきちんと支払いを済ませることを意識ましょう。

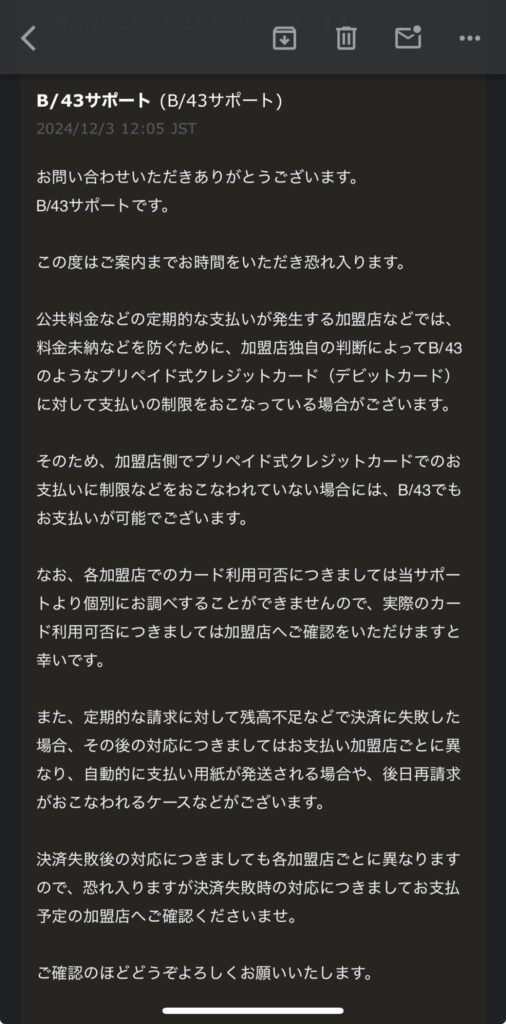

ワンバンクは公共料金の支払いに利用できますか?

B/43サポートへ問い合わせて確認したところ、公共料金側でプリペイドカードに対する利用制限を行なっていなければ、B/43で公共料金を支払うことも可能です。

利用可否については、加盟店によって異なるため、利用先に確認しましょう。

なお、残高不足で引き落としが失敗した場合の対応も、加盟店によって異なりますが、「自動的に支払い用紙が発送される」「後日再請求が行なわれる」などのケースがあるそうです。

ワンバンクはApple Payなどのスマートフォン決済に対応していますか?

ワンバンクカードは、現時点ではApple PayとGoogle Payのどちらにも非対応です。

ただし、PayPayの支払い方法にワンバンクカードを登録すれば、間接的にスマートフォンで決済することは可能です。PayPayで支払いすると、ワンバンクカードによる決済と同様に通知が届き、支払い履歴を確認できます。

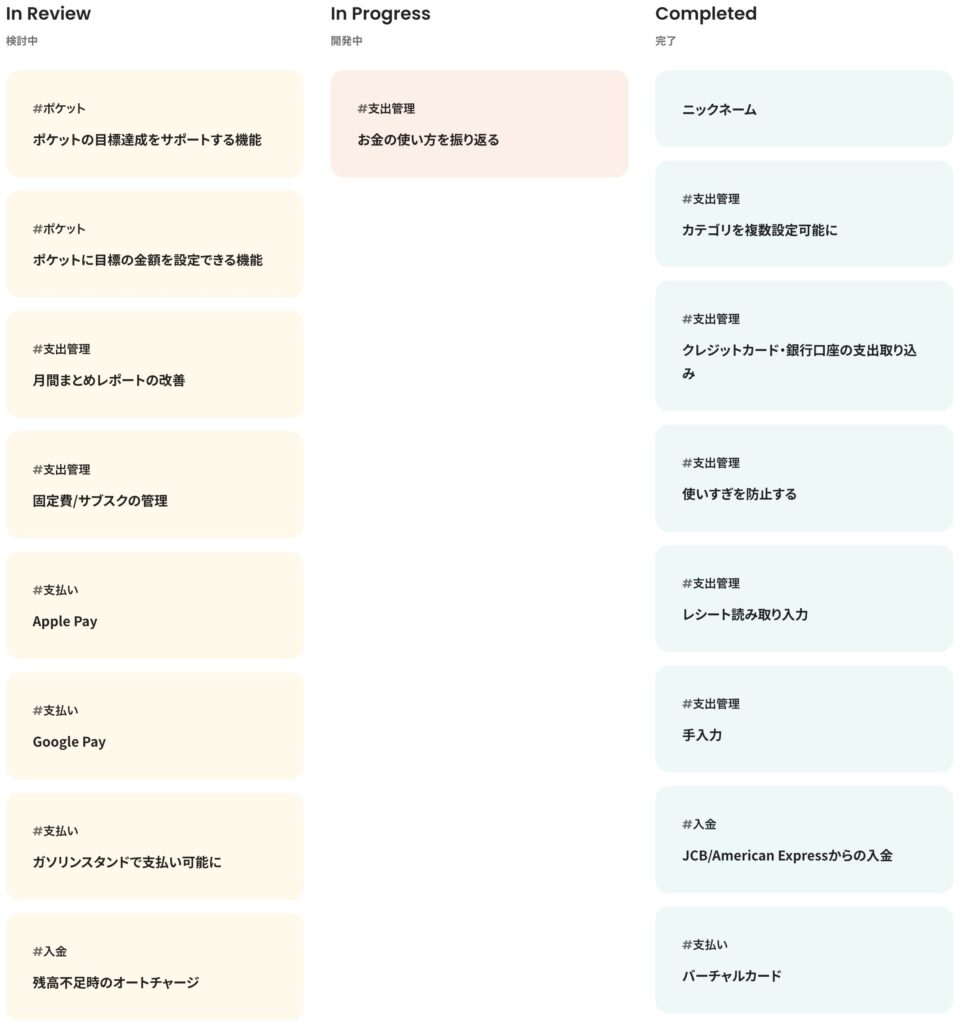

なお、ワンバンクを提供している株式会社スマートバンクの開発ロードマップによると、Apple PayとGoogle Payのどちらも検討中とのことなので、今後実装される可能性は大いにあります。

ワンバンクにポイント還元はありますか?

ワンバンク自体にポイント還元はありませんが、クレジットカードで入金するとカード会社のポイントが貯まります。

ポイント付与条件は、カード会社によって異なるため、利用中のクレジットカードの公式サイトを確認しましょう。

なお、JCBの「Oki Dokiポイントプログラム」は付与対象外となっています。

お金ルポは、クレカ・カードローン・後払いアプリの

"審査体験口コミ"と"審査通過率データ"を集めた金融情報サイトです。