おまとめローンにおける審査とは「申し込み者に返済能力があるか」を確かめるための重要なステップであり、ローンを返済できずに多重債務に陥る申し込み者を増やさないようにする目的もあります。

そのため、残念ながら審査なしで絶対通るおまとめローンは存在しません。

絶対通るおまとめローンは存在しませんが、審査が不安な方には審査通過率が公開されている消費者金融のおまとめローンを利用するのがおすすめです。

/アイフル

- 審査が不安な方にはアイフルの「おまとめMAX」がおすすめ

- 最短18分で審査が完了し、最短即日で融資完了

- 申し込みから借入までWeb完結(職場・家族にバレない)

注釈

※お申込み時間や審査状況によりご希望にそえない場合があります。

※受付時間によっては、振り込みが翌営業日となる場合があります。

※システムメンテナンスの時間帯や一部金融機関を除く

お金ルポは、クレカ・カードローン・後払いアプリの

"審査体験口コミ"と"審査通過率データ"を集めた金融情報サイトです。

目次 もっと見る

- 「必ず借りられるおまとめローン」は存在しない!通りやすいローンを選ぶことが重要

- おまとめローンとは?返済負担はどれだけ減る?【シミュレーションあり】

- 絶対通るおまとめローンを探している審査が不安な人は消費者金融系おまとめローンがおすすめ

- 【審査が不安な方向け】おまとめローンの選び方

- 審査が不安だけど返済負担をより減らしたい方は低金利な「銀行系」のおまとめローンがおすすめ【8選】

- おまとめローンのメリットとは?返済負担が減らせる

- おまとめローンのデメリットとは?場合によっては自分に合っていない可能性も

- ブラックもOK?おまとめローンを絶対通す方法はある?

- 【借入総額別】おまとめローンの成功するためのコツや方法

- どこのおまとめローンにも通らなかった場合の対処法

- まとめ

- おまとめローンによくある質問

「必ず借りられるおまとめローン」は存在しない!通りやすいローンを選ぶことが重要

おまとめローンは「複数の借入をまとめる」ことで負担を軽くする便利なサービスです。借入額が大きくなる分、貸す側のリスクも大きくなるため、審査は慎重に行なわれます。

つまり、どのような人でも無条件に必ず借りられるおまとめローンは存在せず、審査なしをうたう業者は違法業者(ヤミ金)の可能性があるので注意が必要です。

審査なしで必ず借りられるおまとめローンはありませんが、「比較的審査に通りやすい傾向があるローン」や「柔軟な審査を行なうローン」は存在します。

- 柔軟な審査を行なう消費者金融系おまとめローン

- 独自審査を採用しているおまとめローン

- 審査通過率が高いとされているおまとめローン

このようなおまとめローンを選べば、比較的審査を通過しやすく複数の借入をまとめる可能性が高くなります。次におまとめローンの仕組みや、実際にどれくらい負担が減るのかを見ていきましょう。

おまとめローンとは?返済負担はどれだけ減る?【シミュレーションあり】

おまとめローンは多重債務で悩む方やローンを一本化したい方にとって、メリットの多いサービスです。

ここでは、おまとめローンの特徴を見ていきましょう。

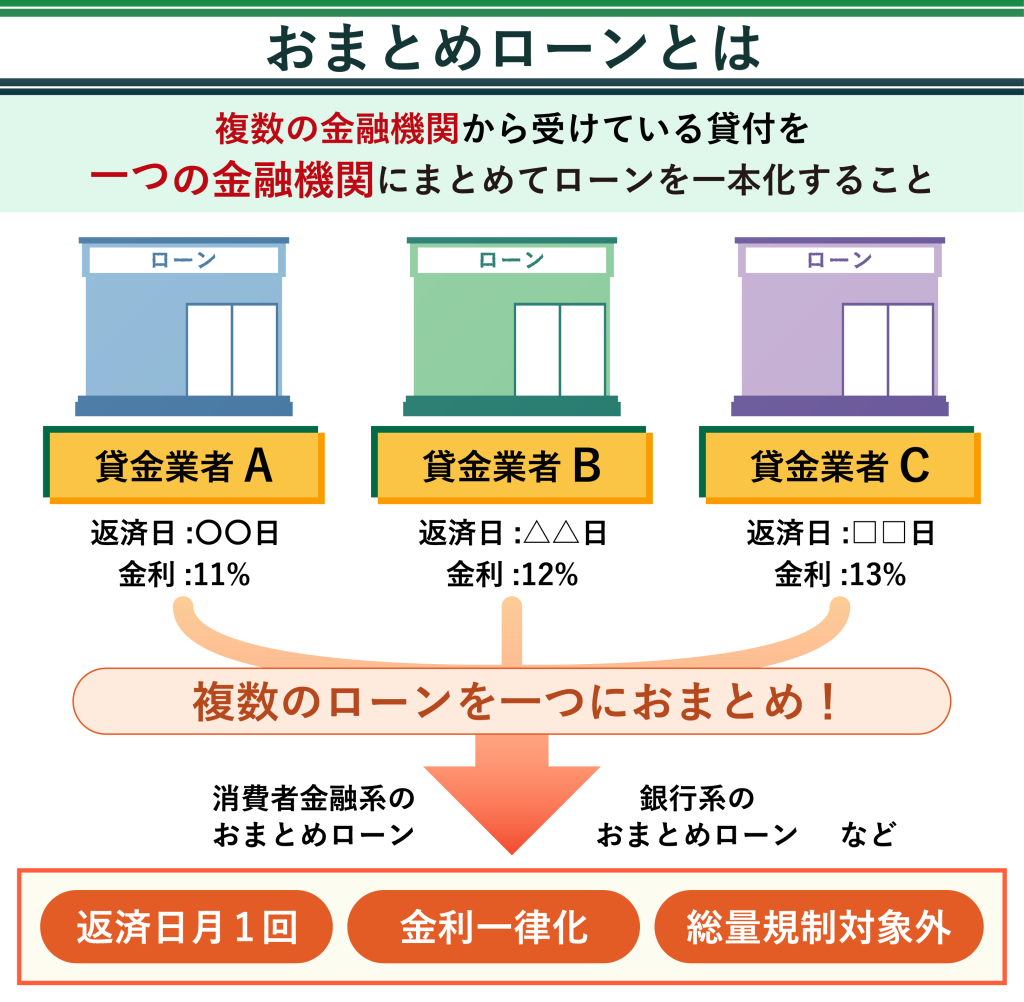

おまとめローンとは複数社の借入を1社にまとめて、返済負担を減らせるサービス

おまとめローンとは、複数社からの借入を1社にまとめることで返済負担を減らし、ローンを一本化するサービスのことです。

複数から借入をしている場合、それぞれ返済日や返済金額が異なります。借金の管理が複雑になり、借入総額がいくらなのか、いつまでに返済すればいいのかなどが、わかりにくくなってしまいます。

そこで返済を1つにまとめるおまとめローンを利用するのがおすすめです。おまとめローンには、以下のようなメリットがあります。

ほかにも、ローンを複数社から借りる場合には「総量規制」が適用されますが、おまとめローンを利用すれば総量規制以外の例外貸付が可能になります。

ただしおまとめローンも借入の一種であるため、「申し込み者に返済能力があるか」の審査があります。審査では、申し込み者の返済能力や信用情報のほかに、借入の合計金額や毎月の返済可能額なども考慮されます。

おまとめローンを利用する際には必ず借りられるわけではない点に留意しましょう。

おまとめローンは総量規制対象外!年収の3分の1以上の借入が可能

通常、消費者金融などの貸金業者からの借入は「年収の3分の1まで」という総量規制による制限があります。

これは借りすぎを防ぎ、利用者を守るために貸金業法によって定められたルールです。

しかしおまとめローンは、利用者に有利な借り換えとして扱われるため、総量規制の例外として認められていることが日本賃金業協会でも説明されています。

そのため、現在の借入総額が年収の3分の1を超えていても、おまとめローンを利用できる可能性があるのです。

また、銀行からの借入も総量規制の対象外となっているため、銀行系のカードローンを利用すれば低金利で借り換えができる可能性があります。

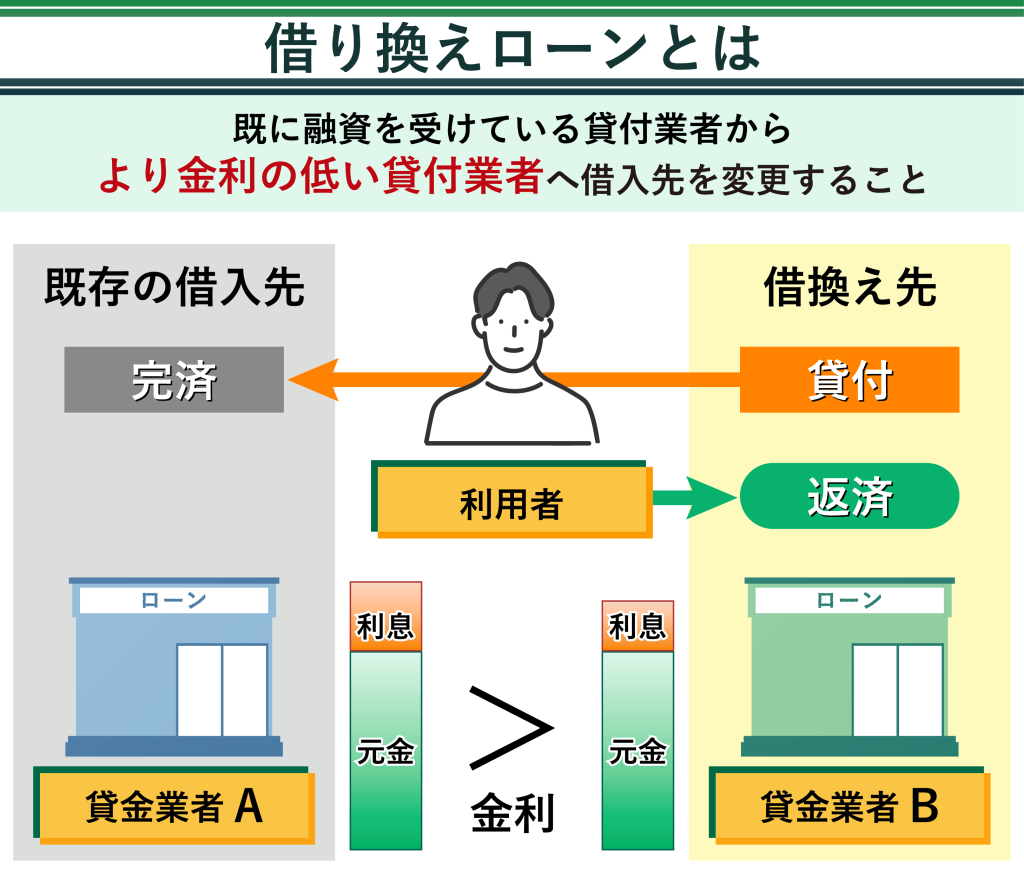

おまとめローンと借り換えローンの違いは?おまとめローンは借り換えローンの一種

現在利用しているローンを別のローン会社に借り換えることを「借り換え」といい、この借り換えを行なうために利用される商品全般を「借り換えローン」と呼びます。

なお、借り換えローンの一種である「おまとめローン」も金利や返済額を下げることを目的としていますが、一部条件が異なります。

| 種類 | 特徴 |

|---|---|

| おまとめローン | ・複数社の借入を1つにまとめることに特化した「借り換え専用」のローン ・借金完済を目的としているため、原則として追加の借入はできない |

| カードローンやフリーローン | ・既存の借入をより低金利な別の1社に乗り換える「借り換え」に利用できる ・追加の借入も可能。 |

借り換え(カードローンやフリーローン)が向いているのか、おまとめローンが向いているのかは、状況や目的によって異なります。

自身の状況がおまとめローンに適しているか不安な方は、下記の表を参考にしてください。

| おまとめローン | 借り換え(カードローンやフリーローンなど) | |

|---|---|---|

| 借入件数 | 複数 | 1社・複数どちらでも可 |

| 目的 | 複数の借入の一本化、借金の完済 | 金利の低いローンへの借り換え |

| 追加の借入 | できない(返済専用) | できる |

| 総量規制 | 対象外(例外として認められている) | 対象(消費者金融系は年収の1/3を超える借入はできない) |

| 審査 | やや厳しめ | 消費者金融系は比較的柔軟 |

それぞれ、以下のような人に向いているでしょう。

借り換え向きの人

例:カードローン1社だけ利用中で、金利が高い。より低金利の銀行に乗り換えたい。

おまとめローン向きの人

例:消費者金融2社+クレカリボ1社から借入中で、返済日や管理が大変。まとめて1社にしたい。

自身の借入状況(何社から借入をしているか、追加借入の予定があるかなど)に合わせて、最適なローンを選びましょう。

利息・返済額はどれだけ減る?おまとめローンを利用した場合の簡易シミュレーション

それではここで、おまとめローンでどれくらい返済負担が減るのか、具体的なシミュレーションを見てみましょう。

- 借入先:A社60万円(年18%)、B社90万円(年18%)、C社50万円(年18%)

- 合計借入額:200万円

- おまとめローン借り換え後:D社200万円(年12%)

- 元利均等返済方式で計算

1. おまとめローン利用前(3社バラバラで返済)

| 項目 | A社 | B社 | C社 | 合計 |

|---|---|---|---|---|

| 借入額 | 600,000円 | 900,000円 | 500,000円 | 2,000,000円 |

| 金利 | 18% | 18% | 18% | 18% |

| 返済期間 | 60ヵ月 | 60ヵ月 | 60ヵ月 | 60ヵ月 |

| 毎月返済額 | 約15,237円 | 約22,855円 | 約12,697円 | 約50,789円 |

| 総返済額 | 約914,084円 | 約1,371,162円 | 約761,749円 | 約3,046,995円 |

2. おまとめローン利用後(1社で返済)

| 項目 | D社 |

|---|---|

| 借入額 | 2,000,000円 |

| 金利 | 12% |

| 返済期間 | 70ヵ月 |

| 毎月返済額 | 約40,000円 |

| 総返済額 | 約2,786,428円 |

3. 比較表

| 項目 | おまとめ前(3社合計) | おまとめ後(1社) | 差額・変化 |

|---|---|---|---|

| 毎月返済額 | 約50,789円 | 約40,000円 | -10,789円 |

| 総返済額 | 約3,046,995円 | 約2,786,428円 | -260,567円 |

ご覧のとおり、上記シミュレーションでは、平均金利が18.0%から12.0%に下がることで、毎月の返済額だけでなく、最終的な総返済額も減っています。

おまとめローンは、月々の返済額を減らすために返済期間を延ばすことも可能ですが、その結果、総返済額が増えてしまうこともあるため、金利と返済期間のバランスをよく確認することが重要です。

このシミュレーションのように、金利が大きく下がるおまとめローンを選べば、返済期間を短縮しつつ、月々の負担も総額も減らすことが可能です。

複数の借入で困っている場合は、まずはシミュレーションを試して、自分の場合どれくらい負担が減るのか具体的に確認してみるのがおすすめです。

絶対通るおまとめローンを探している審査が不安な人は消費者金融系おまとめローンがおすすめ

審査が不安な方には、「消費者金融系」のおまとめローンがおすすめです。

消費者金融の金利は、銀行と比較すると高めに設定されている傾向があります。しかし、消費者金融は独自の審査基準を持ち、銀行よりも柔軟な対応が期待できる場合があります。

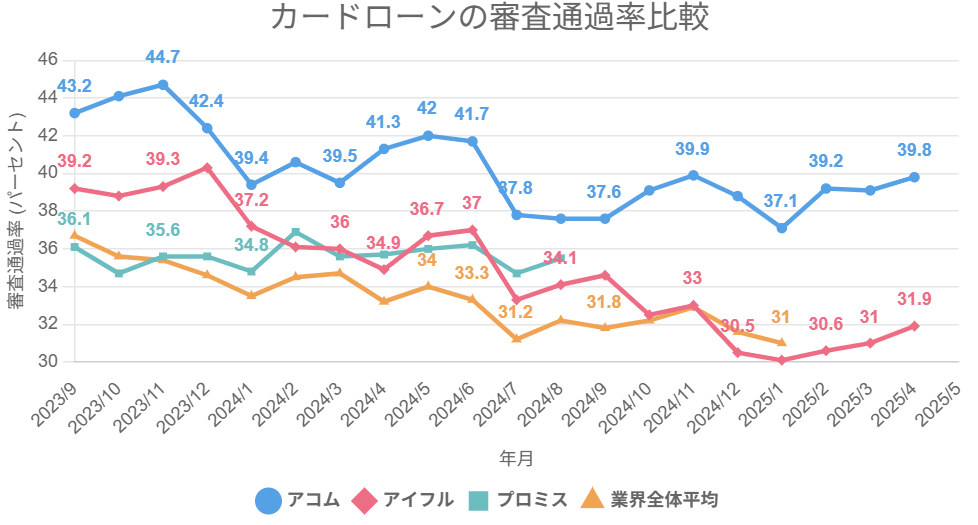

特に、通常のカードローンにおいて審査通過率を公表している会社であれば、おまとめローンの審査状況もある程度把握できるため、より安心して検討できるでしょう。

※注釈

※アイフル月次データ(2025年4月)

※SMBCコンシューマーファイナンス月次営業指標(2024年8月)

※アコムマンスリーレポート(2025年4月)

※SBI新生銀行 決算関連資料(2025年3月)

ここからは、具体的に主要な消費者金融系おまとめローンを一覧で比較してみましょう。

| カードローン | アイフルのおまとめローン | プロミスのおまとめローン | SMBCモビットのおまとめローン | レイクのおまとめローン | アコムのおまとめローン | ダイレクトワンのおまとめローン | いつものおまとめローン | ドコモ・ファイナンスのおまとめローン |

|---|---|---|---|---|---|---|---|---|

| ロゴ |  |  |  |  | ||||

| 審査時間 | 最短18分 | 最短3分 | 最短15分 | 最短15秒 | 最短20分 | 最短30分 | 最短45分 | 最短翌営業日 |

| 融資時間 | 最短18分 | 最短3分 | 最短15分 | 最短25分 | 最短20分 | 最短即日 | 最短即日 | 最短翌営業日 |

| 金利 | 3.0~17.5% | 6.3~17.8% | 3.0~18.0% | 6.0~17.5% | 7.7~18.0% | 4.9~18.0% | 4.8~18.0% | 3.0~14.8% |

| 限度額 | 1万円~800万円 | 1万円~300万円 | 1万円~800万円 | 10万円~500万円 | 1万円~300万円 | 1万円~300万円 | 1万円~500万円 | 50万円~800万円 |

| 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

アイフルのおまとめローン「おまとめMAX」はリボ払いもおまとめできる

| 審査時間 | 最短18分※ | 融資時間 | 最短18分※ |

| 無利息 | なし | 実質年率 | 3.0~17.5% |

| 在籍確認 | 原則なし | 限度額 | 1万円~800万円 |

| Web完結 | ○ | 申込条件 | 満20歳以上 |

- 大手唯一の銀行グループではない独立した消費者金融

- 最短18分で審査が完了するスピード審査

- Web申込後に電話連絡で優先的に審査

- 在籍確認は原則なし、郵便物は一切なし

- リボ払いもおまとめできる

注釈

※お申込み時間や審査状況によりご希望にそえない場合があります。

※受付時間によっては、振り込みが翌営業日となる場合があります。

※システムメンテナンスの時間帯や一部金融機関を除く

アイフルのおまとめローン「おまとめMAX」の最大の魅力は、リボ払いもまとめられる点です。

借入に加えてクレジットカードのキャッシング、リボ払いまで一本化できるため、返済の管理が非常に楽になります。

アイフルでは最短18分※で審査が完了し、融資も最短即日で受けられるため、急いでいる方におすすめです。

Webで手続きが完結し、郵送や電話などの手間がまったくかからないのも魅力。以下から申し込み、審査完了後にオペレーターに借入をまとめたいことを伝えましょう。

注釈

※お申込み時間や審査状況によりご希望にそえない場合があります。

※受付時間によっては、振り込みが翌営業日となる場合があります。

※システムメンテナンスの時間帯や一部金融機関を除く

※上記から申込後に、電話でオペレーターに「おまとめローンを希望」とお伝えください。

プロミスのおまとめローンは初めての利用で30日間の無利息期間がある

| 審査時間 | 最短3分※ | 融資時間 | 最短3分※ |

| 無利息 | 最大30日 | 実質年率 | 6.3~17.8% |

| 在籍確認 | 原則電話連絡なし | 限度額 | 1万円~300万円 |

| Web完結 | ○ | 申込条件 | 20歳以上65歳以下 |

- 審査~借入まで業界最速の最短3分で完了

- 初めての借入から最大30日間利息0円

- 上限金利が17.8%と大手他社よりも低い

- 原則電話による在籍確認なし、郵便物は一切なし

- 安定した収入があれば主婦や学生も利用できる

注釈

※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※収入が年金のみの方はお申込いただけません。

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスのおまとめローン最大の魅力は、初めての借入でメールアドレスを登録し、Web明細を利用した場合に適用される30日の無利息期間があることです。

初めて契約してから、最大30日間利息なしで借入できるため、利息を抑えることができます。

「申し込み→審査・契約→借入」の3STEPで簡単に手続きでき、最短3分※で融資を受けられるのも魅力的です。

プロミスの借入利率は「6.3〜17.8%」と消費者金融系のなかでは低めに設定されているため、返済負担を軽減できる確率も高まります。

※以下のリンク先はフリーキャッシング/レディースキャッシングの申込ページです。

注釈

※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※収入が年金のみの方はお申込いただけません。

※お申込み時間や審査によりご希望に添えない場合がございます。

SMBCモビットのおまとめローンは最大800万円まで利用可能

| 審査時間 | 最短15分 | 融資時間 | 最短15分 |

| 無利息 | なし | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則電話連絡なし | 限度額 | 1万円~800万円 |

| Web完結 | ○ | 申込条件 | 満年齢20才~65才 |

- 申し込みから借入まで最短15分

- 原則電話連絡なし、郵便物は一切なし

- 返済で200円ごとにVポイントが貯まる

- SMBCグループの安心感

- 来店不要、Web・アプリで借入まで完結

※注釈

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※収入が年金のみの方はお申し込みいただけません。

SMBCモビットのおまとめローンは最短10秒で簡易審査結果が表示され、申し込みから最短15分※で本審査が完了するスピード感が魅力です。

すぐに審査結果が知りたい方や、急いでいる方も安心して利用できます。

融資限度額も800万円と高めであるため、まとめたい借入が多い方にもおすすめです。

最低借入利率は3.0%と低めで、条件によっては返済負担を大きく軽減できます。

※注釈

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※収入が年金のみの方はお申し込みいただけません。

※おまとめローンご希望の方は申込後、オペレーターさんにご相談ください

※注釈

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

アコムの借換え専用ローン(おまとめローン)は最短30分審査・即日対応が可能

| 審査時間 | 最短20分 | 融資時間 | 最短20分 |

| 無利息 | 30日 | 実質年率 | 7.7~18.0% |

| 在籍確認 | 原則電話連絡なし | 限度額 | 1万円~300万円 |

| Web完結 | ○ | 申込条件 | 20歳以上 |

- Web完結可能

- 最短20分で審査が完了し即日融資も可能

- 原則在籍確認の電話連絡なしで周りにバレにくい

- 最長12年3ヵ月まで返済期間を設定できるため無理のない返済計画を立てられる

※注釈

※お申込時間や審査によりご希望に添えない場合がございます。

アコムの借換え専用ローン(おまとめローン)は申し込みから契約まで、すべてWeb上で完結。店舗に行く手間や郵送物のやり取りが不要なので、忙しい方でも自分のペースで手続きを進められます。

さらに、最短20分で審査が完了し、即日融資にも対応しているため、急ぎで借り換えを進めたい方にもおすすめです。

また、原則として在籍確認の電話連絡がないため、職場や家族にバレにくく安心。

さらに、最長12年3ヵ月まで返済期間を設定できるので、自分に合った無理のない返済計画を立てやすい点も大きなメリットです。

※注釈

※お申込時間や審査によりご希望に添えない場合がございます。

レイクのおまとめローン「レイク de おまとめ」は最短即日中に審査結果がわかる

| 審査時間 | 最短15秒 | 融資時間 | 最短25分 |

| 無利息 | なし | 実質年率 | 6.0~17.5% |

| 在籍確認 | 原則電話 連絡なし | 限度額 | 10万円~500万円 |

| Web完結 | × | 申込条件 | 満20歳~70歳まで |

- 最大貸付金利が17.5%と消費者金融系のなかでは低い

- 原則として在籍確認・郵送物なしで借入可能

- 20~70歳まで借入可能で対象年齢が広い

レイクのおまとめローン「レイク de おまとめ」は、最大貸付金利が17.5%と消費者金融系のなかでは低いため、はじめて利用する方でも金利負担を軽減しやすいでしょう。

なお、Web申し込みには対応しておらず、申込方法はフリーダイヤルのみです。

契約の際には、SBI新生銀行カードローン自動契約機へ行く必要がある点に注意しましょう。

最短即日中に審査結果がわかる場合もあるため、早めに結果を知りたい方にもおすすめです。

ダイレクトワンのおまとめローン「お借り換えローン」は銀行のローンもまとめられる

| 審査時間 | 最短30分 | 融資時間 | 最短即日 |

| 無利息 | 最大55日間 | 実質年率 | 4.9~18.0% |

| 在籍確認 | あり | 限度額 | 1万円~300万円 |

| Web完結 | ○ | 申込条件 | 21歳以上 |

- 来店契約なら最短30分で契約完了&カード発行可能

- 初回利用時、最大55日間利息0円で返済負担を大幅に軽減可能(Web契約限定)

- 借入の疑問点や不安を相談しながら、自分に合った借入を行なえる

- 銀行からのキャッシング・カードローン残高もまとめられる

ダイレクトワンは店舗での契約に対応している点が非常に魅力的です。

他社のWeb完結型とは違って、実際に店舗で説明を聞いたり、自身の返済について相談したりできるため安心して契約できます。

また、銀行からのキャッシング・カードローン残高もおまとめローンでまとめてくれます。

消費者金融(賃金業者)からのローンと銀行のローンを一緒にまとめられるため、両方から借入をしている方におすすめです。

審査通過後、窓口なら最短30分でカードを発行してくれます。

いつもはプライバシーを守りながらおまとめできる

| 審査時間 | 最短45分 | 融資時間 | 最短即日 |

| 無利息 | なし | 実質年率 | 4.8~18.0% |

| 在籍確認 | 原則電話連絡なし | 限度額 | 1万円~500万円 |

| Web完結 | ○ | 申込条件 | 20歳以上65歳以下 |

- 最短45分で融資をうけられるスピード感

- 原則電話なしの柔軟な在籍確認をうけられる

- 郵送物なしでカードレスに対応している

いつものおまとめローンは、手軽さとプライバシーへの配慮を兼ね備えた画期的なサービスです。郵送物が一切なく、カードも不要で借入が可能なため、周囲に知られることなく安心して利用できます。

申し込みはインターネット上のフォームに情報を入力するだけで完了し、24時間365日いつでも対応しているため、忙しい方でも気軽に手続きを進められます。

借入までのプロセスは非常にスムーズです。申し込み後に審査と書類確認が行われ、契約書類を提出するだけで手続きが完了します。

契約書類は、全国のセブンイレブン店舗に設置されているマルチコピー機で出力可能です。記入後はFAXやEメールを使って送信できるため、郵送の手間を省きながら迅速に手続きを進めることができます。

さらに、「いつものおまとめローン」は中小規模の消費者金融ながら、最短即日融資にも対応している点が魅力です。

審査への不安を抱える方にも、柔軟な対応と迅速な手続きでサポートしており、借入の一本化をスムーズに実現します。

ドコモ・ファイナンスのおまとめローンはアプリで完結!手軽に利用できる

| 審査時間 | 最短翌営業日 | 融資時間 | 最短翌営業日 |

| 無利息 | なし | 実質年率 | 3.0~14.8% |

| 在籍確認 | あり | 限度額 | 50万円~800万円 |

| Web完結 | ○ | 申込条件 | 満20歳以上64歳まで |

- カード発行がないので郵送物なし

- 公式アプリを利用すれば、申し込み〜返済までWebで完結

- 最高800万円まで借入可能

- 最高14.8%と低い金利

- 銀行ローンもショッピングリボもまとめられる

ドコモ・ファイナンスのおまとめローンは、スマートフォンの公式アプリだけで申し込みから返済まで完結できる、手軽さと利便性が大きな魅力です。

カード発行がないカードレスローンのため郵送物が発生せず、周囲に知られずに利用できます。

また、最高800万円までの高額借入に対応しており、最高金利も14.8%と消費者金融系に比べて低めの設定です。

銀行ローンやショッピングリボもまとめられるため、複数の借入を一括管理し、返済の負担を効率よく減らせます。幅広い種類の借入を一本化できるため、返済先が複数ある方にとっては管理が格段に楽になるでしょう。

【審査が不安な方向け】おまとめローンの選び方

おまとめローン選びは、「金利が安い」「限度額が高い」だけで決めるのではなく、自分の状況に合った選び方を知ることが重要です。

審査が不安な方向けのおまとめローンの選び方は以下のとおりです。

- 審査通過率が公開されているおまとめローンを選ぶ

- 独自審査を行なっている中小消費者金融のおまとめローンを選ぶ

- 現在借入しているローンよりも返済負担が減るおまとめローンを選ぶ

- 追加で借入したい場合はおまとめローン以外を選ぶ

以下で、失敗しないおまとめローン選びのポイントをわかりやすく解説します。

審査通過率が公開されているおまとめローンを選ぶ

まず、審査が不安な方は審査通過率が公開されているおまとめローンを選びましょう。

審査通過率が公開されているカードローンは同じ業者内の通常のローンよりも審査通過率が高いため、おまとめローンも審査に通過する可能性が高いです。

ただし、審査通過率が公開されているのは、基本的に消費者金融系カードローンです。消費者金融系は金利が銀行系のおまとめローンよりも高めに設定されている傾向があるため、利用にはきちんと計画を立てることが必要となります。

なお、この記事で審査通過率が公開されているおまとめローンは「アイフル」と「レイク」「アコム」「プロミス」です。

独自審査を行なっている中小消費者金融のおまとめローンを選ぶ

審査が不安な方は独自審査を行なっている中小消費者金融のおまとめローンを選びましょう。

中小消費者金融のおまとめローンは独自審査を行なっているため、大手や銀行よりも審査に通りやすい傾向があります。

また、それぞれ個人の状況などを加味して、審査をしてくれるため、過去に延滞や滞納をしてしまった方でも、審査に通る可能性があります。

そのため、現在の借入状況や信用情報に不安がある場合でも、諦めずに相談してみる価値はあるでしょう。

なお、この記事で紹介している中小消費者金融のおまとめローンは以下のとおりです。

現在借入しているローンよりも返済負担が減るおまとめローンを選ぶ

おまとめローンを選ぶ際は、「今より本当に返済負担が減るか」を事前に確認することが大切です。

おまとめローンに一本化しても金利が下がらない、毎月の返済額が減らない場合、総返済額が増えてしまうことがあります。

申し込む前に必ず、現在の借入条件とおまとめローンの金利や返済シミュレーションを比較しましょう。

特に、借入額が少額の場合や返済期間が短い場合は、かえって負担が増えるケースもあるため要注意です。

自分にとって本当に負担が軽くなるか、慎重に見極めることがポイントです。

追加で借入したい場合はおまとめローン以外を選ぶ

もし、今後まとまった資金が必要になる可能性がある場合は、追加借入が可能な「借り換え」や一般的な「カードローン」を検討しましょう。

おまとめローンは、原則として「返済専用」のローンです。すでに抱えている複数の借金を1つにまとめ、金利負担を軽減し、完済を目指すことを目的としています。

そのため、基本的におまとめローンでまとめたあとに、さらに追加で借入を行なうことはできません。

借り換えでは、今の借入先をより条件の良いほうに乗り換えることで負担を減らしつつ、新たな借入枠も確保できる商品もあります。カードローンは、追加で資金が必要な場合には追加借入が可能です。

ただし、返済計画を立てずに追加借入を繰り返すと、逆に多重債務に逆戻りしてしまうリスクも。「完済を目指すか、資金の余裕を優先するか」を自分の目的に合わせて選択することが重要です。

審査が不安だけど返済負担をより減らしたい方は低金利な「銀行系」のおまとめローンがおすすめ【8選】

審査が不安だけど返済負担をより減らしたい方には、銀行系のおまとめローンがおすすめです。

銀行系のローンは消費者金融系のローンと比較して低金利のため、同じ金額を借りた場合でも返済負担を軽減できる可能性があります。

銀行が提供するローンのなかでおまとめローンとして利用できるものには、大きく分けて以下の2種類があります。

| おまとめ専用ローン | 借り換え・一本化に特化した商品低金利で、複数の借入をまとめる目的に特化 |

| おまとめ目的でも利用できるカードローン | 本来は用途自由。おまとめ目的でも利用可能借入限度額が高めで低金利のため、実質的におまとめローンとして使える |

銀行系のローンは、どちらのタイプも低金利で返済負担を減らせる可能性がある一方、一般的に審査のハードルが高い傾向にあります。

特に、現在の借入状況や信用情報に不安がある場合、審査に通らない可能性も考慮しておくことが必要です。

審査落ちを繰り返していると信用情報に傷がついて審査に通らなくなる「申し込みブラック」状態になる可能性もあります。申し込みブラックは、信用情報に多数の申し込み履歴が短期間に記録され、かえって審査に通らなくなる状況を指します。

返済負担を減らしたいからといって、通過する見込みが低いにも関わらず銀行系のローンに申し込み続けるのは控えましょう。

| カードローン | 楽天銀行のカードローン | 横浜銀行のカードローン | 三菱UFJのカードローン | セブン銀行のカードローン | 三井住友銀行のカードローン | 東京スター銀行のおまとめローン | 千葉銀行のおまとめローン | ろうきん東北労働金庫のおまとめローン |

|---|---|---|---|---|---|---|---|---|

| ロゴ |  |  |  | |||||

| 審査時間 | 最短即日 | 最短即日 | 最短即日 | 翌日~3営業日程度 | 最短翌営業日 | 3日程度 | - | - |

| 融資時間 | 最短即日 | 3日以内 | 最短即日 | 最短即日 | 最短翌営業日 | - | - | - |

| 金利 | 1.9~14.5% | 1.5~14.6% | 年1.4%~年14.6% | 12.0~15.0% | 1.5~14.5% | 9.8~14.6% | 1.7~14.8% | 5.400% |

| 限度額 | 10万円~800万円 | 10万円~1,000万円 | 10万円~800万円 | 10万円~300万円 | 10万円~800万円 | 30万円~1,000万円 | 10万円~800万円 | 500万円 |

| 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

楽天銀行のカードローン「楽天銀行スーパーローン」

| 審査時間 | 最短即日 | 融資時間 | 最短翌日 |

| 無利息 | ー | 実質年率 | 1.9~14.5% |

| 限度額 | 10万円~800万円 | 申込条件 | 20才から62才まで |

- 楽天会員ランクに応じて審査で優遇される※一部例外あり

- 入会することで楽天ポイント1,000ポイント付与される

- キャンペーン利用で楽天ポイントをもらいながら借入できる

- スマートフォンから24時間いつでも簡単に申し込み可能

- 融資限度額が最大800万円と高め

- 返済の見直しにも利用できる

楽天銀行のカードローン「楽天銀行スーパーローン」は、利用額の限度内でおまとめローンとしても利用可能。金利や審査の面でお得になるキャンペーンを頻繁に実施している点もメリットです。

また、楽天会員の方であれば、楽天会員ランクに応じて審査で優遇されるケースがあるほか、楽天ポイントがもらえるキャンペーンも頻繁に実施されています。

賢く利用すれば、ポイントを貯めながら借金を一本化できるでしょう。

通常の借入金利も1.9〜14.5%と低めであるため、借入負担を大幅に減らせます。融資限度額が800万円と高めに設定されているため、複数の借入総額が多い方でもまとめやすい点もメリットです。

スマートフォンから24時間いつでも簡単に申し込めるため、忙しい方でもスムーズに手続きを進められます。

横浜銀行のカードローン「横浜銀行カードローン」

| 審査時間 | 最短即日 | 融資時間 | 3日以内 |

| 無利息 | なし | 実質年率 | 1.5~14.6% |

| 限度額 | 10万円~1,000万円 | 申込条件 | 満20歳以上69歳以下 |

- 返済負担を抑えながら最短即日に審査結果がわかる

- コンビニATM、横浜銀行ATMの利用手数料がいつでも何回でも0円になる

- Web完結で申し込みできる

- おまとめローンとしても利用できる

- 最大1,000万円まで借入ができる

横浜銀行のカードローン「横浜銀行カードローン」は、最短申し込み当日に審査結果がわかり、契約と同時に融資を受けられます。

1.5〜14.6%の低金利でローン返済負担を軽減できるうえに、即日融資も受けられる、いいとこ取りのおまとめローンです。

他者のローンをまとめられるだけでなく、クレジットカードのリボ払いもまとめられるため、返済先を一本化しやすいのも魅力的でしょう。

銀行のローンながら、消費者金融ローンのスペックも兼ね備えた使い勝手のいいおまとめローンといえます。

三菱UFJ銀行のカードローン「 三菱UFJ銀行カードローン バンクイック」

| 審査時間 | 最短即日 | 融資時間 | 最短翌日 |

| 無利息 | ー | 実質年率 | 年1.4%~年14.6% |

| 限度額 | 10万円~800万円 | 申込条件 | 満20歳以上65歳未満 |

- 最短即日で審査が完了するためスピード感抜群

- 借入金利が年1.4%~年14.6%で消費者金融と比べ負担が少ない

- 希望に合わせて返済日を決められる

- 専用アプリが用意されておりサービスを便利に利用できる

- 三菱UFJ銀行の口座がなくても借入可能

- 限度額が800万円と利用しやすい

三菱UFJ銀行のおまとめローン「三菱UFJ銀行カードローン バンクイック」は、銀行系ならではの安心感と低金利が魅力。

アプリを活用すれば、借入状況の確認から返済までスマートフォンだけで完結できるため、忙しい方や管理を簡単にしたい方におすすめです。

借入金利も1.4%〜14.6%と低めで、消費者金融と比較して返済負担を大きく軽減できる可能性があります。また限度額が800万円と高いため、借入が多い方でも一本化しやすいでしょう。

セブン銀行カードローンのおまとめローン「セブン銀行ローンサービス(カードローン)」

| 審査時間 | 翌日~3営業日程度 | 融資時間 | 最短翌日 |

| 無利息 | なし | 実質年率 | 12.0~15.0% |

| 限度額 | 10万円・30万円・50万円・70万円・100万円・150万円・200万円・250万円・300万円 | 申込条件 | 満20歳以上満70歳未満 |

- 最短翌日に融資可能で急いでいても安心

- いつでも好きなタイミングで繰上げ返済が可能

- 全国のセブン銀行ATMで原則24時間365日利用可能

- 原則勤務先への電話連絡がないため、周囲にバレる心配が少ない

- 最初は借入限度額50万円からで借りすぎの心配もなし

- アコムの審査基準を利用しているため、銀行系にしては審査通過の可能性が比較的高め

セブン銀行カードローンのおまとめローン「セブン銀行ローンサービス(カードローン)」最大の特徴は、任意返済で返済の負担を減らせることです。

セブン銀行ATMならいつでも追加の返済を手数料無料でできるので、余裕が生まれたときにどんどん返済をすすめられます。

最短翌日融資ですぐに利用開始できるため、急ぎで借金を一本化したい方にもおすすめです。

審査においては、アコムの審査基準を利用しているため、銀行系ローンのなかでは比較的柔軟な審査が期待できる点もポイントです。

三井住友銀行のおまとめローン「三井住友銀行カードローン」

| 審査時間 | 最短翌営業日 | 融資時間 | 最短翌営業日 |

| 無利息 | なし | 実質年率 | 1.5~14.5% |

| 限度額 | 10万円~800万円 | 申込条件 | 満20歳以上満69歳以下 |

- 借入利率1.5%〜14.5%で返済負担を軽減できる

- 口座開設不要でインターネットのみで申し込み完了

- 3つの借入方法から選択できる

- 返済日を4つの日程から選択できる

- 三井住友銀行ATMと提携コンビニATMを手数料無料で利用可能

三井住友銀行のカードローンは、大手銀行ならではの信頼感と、Web完結で手軽に利用できる点が魅力です。おまとめ目的での利用も推奨されており、低金利で複数の借金を一本化したい方に特におすすめです。

三井住友銀行カードローンの最大の魅力は、年1.5%〜14.5%で、銀行のおまとめローンのなかでも安めに設定されている点です。現在の借入金利が高い方にとって、返済負担を大きく軽減できる可能性が高まります。

口座開設不要でインターネットから手軽に申し込みができ、全国の三井住友銀行ATMや提携コンビニATMを手数料無料で利用できるため、利便性も抜群。

また、使いやすい専用アプリが用意されており、24時間365日いつでも申し込みから借入残高の確認、次回の返済日のチェックまで、すべてスマートフォンで完結できます。

融資限度額も800万円と多めのため、借入が多いかつ、返済負担を減らしたい方に特におすすめです。

東京スター銀行「おまとめローン(スターワン乗り換えローン)」

| 審査時間 | 最短2日 | 融資時間 | 記載なし |

| 無利息 | なし | 実質年率 | 9.8~14.6% |

| 限度額 | 30万円~1,000万円 | 申込条件 | 満20歳以上65歳未満 |

- 本気で借金を完済したい方向けのおまとめローン

- 最大1,000万円まで借入できるので借入総額が多い方でも利用できる

- Web完結で申し込みできる

- 返済専用ローンで追加借入ができないため返済に専念できる

東京スター銀行「スターワン乗り換えローン」は、最大1,000万円までの高額融資に対応しており、借入総額が多い方でも一本化して返済計画を立てられるのが大きなメリットです。

スターワン乗り換えローンは、Web完結で申し込みが可能なため、来店不要で全国どこからでも手軽に利用できます。

このローンは返済専用設計で追加借入ができないため、借金を確実に減らしたい方に最適です。

毎月の返済負担を抑えて、確実に借金を返済したいなら、東京スター銀行の「スターワン乗り換えローン」を検討してみてはいかがでしょうか。

千葉銀行のおまとめローン「ちばぎんフリーローン クイックパワー<アドバンス>」

| 審査時間 | 記載なし | 融資時間 | 記載なし |

| 無利息 | なし | 実質年率 | 1.7~14.8% |

| 限度額 | 10万円~800万円 | 申込条件 | 満20歳以上満70歳未満 |

- 借入利率1.7%〜14.8%で返済負担を軽減しやすい

- 使い道は自由で借入の一本化や借り換えにも利用可能

- 申し込み方法が豊富で慣れている方法で申し込みやすい

- 毎月1日に指定口座から自動返済のため、返済忘れがない

- 一円単位で借入が可能なため、必要な分だけ借入しやすい

千葉銀行の「ちばぎんフリーローン クイックパワー<アドバンス>」は、フリーローンであるため用途を問わず借りられるのが魅力です。

おまとめローンとしての利用はもちろん、住宅や自動車ローンも兼ねられるため、ローンをよりコンパクトにまとめやすいでしょう。

借入金利も1.7〜14.8%と低めのため、返済負担を抑えながら借入しやすいローンといえます。

融資限度額が800万円と高めに設定されているので、さまざまな用途に活用したい方に特におすすめです。

ただし、即日融資には対応していない点に注意しましょう。

ろうきん 東北労働金庫のおまとめローン「おまとめローンアシスト500」

| 審査時間 | 記載なし | 融資時間 | 記載なし |

| 無利息 | なし | 実質年率 | 5.400% |

| 限度額 | 最大500万円 | 申込条件 | ・満20歳以上 ・完済時年齢が満81歳未満 |

- 完済時に満81歳までの方が申し込める

- 借入金利5.400%で固定のため安心して利用できる

- 融資限度額が500万円で利用しやすい

ろうきん東北労働金庫のおまとめローン「おまとめローンアシスト500」最大の魅力は、「完済時に」満81歳の方まで申し込める年齢層の幅広さです。

現在の年齢に関係なく借りられるため、65歳以上でほかのローンに申し込めない方でも利用できるのは他行にない魅力でしょう。ただし、勤続年数1年以上、安定継続した年収が必要など、条件があります。

借入金利は5.400%固定で変動しないため安定した返済計画を立てやすく、安心して借りられます。融資限度額も500万円と余裕のある設定のため、安定した借入先を重視する方には特におすすめです。

ただし、ろうきんのおまとめローンアシスト500は、東北労働金庫の団体会員のみ利用できる点に注意しましょう。

おまとめローンのメリットとは?返済負担が減らせる

おまとめローンのメリットは以下のとおりです。

それぞれ詳しく見ていきましょう。

返済が月に1回になり返済が楽になる

おまとめローンによって返済を一本化すれば、返済回数を月一回まで減らせます。

これにより、毎月の返済管理が格段に楽になるでしょう。

複数社から借入している場合、それぞれ返済日や金額が異なるため、以下のような問題が生じやすくなります。

- 返済忘れが発生する

- 遅延損害金が返済額に上乗せされる

- 常に返済のことを考える必要がある

- 金利がまちまちで効率的な返済ができない

特に返済忘れによる遅延損害金の支払いは絶対に避けたいポイントです。

遅延損害金は、以下の式によって求められ、返済額を不必要に膨らませる原因となります。

遅延損害金の式

遅延損害金=債務額×遅延損害金利率÷365(日)×延滞日数

(※うるう年は366日で計算)

おまとめローンによって借入を一本化することで、こうした問題を解消し、返済のストレスを大幅に軽減できるでしょう。

金利が下がり、返済負担が減る

おまとめローンを活用する大きなメリットの一つが、金利が下がることにより返済の負担が減ることです。

通常、複数の金融機関から少額ずつ借入をしている場合、それぞれに比較的高めの金利が適用されていることがほとんどです。しかし、おまとめローンでそれらの借金を1つにまとめることで、より低金利のローンに借り換えられる可能性があります。

金利が下がれば、最終的に支払う総額だけでなく、毎月の返済額も軽減される可能性があります。

結果として返済負担を軽減できるため、複数の借入先がある方はおまとめローンの検討をおすすめします。

ただしおまとめローンを検討する場合、必ず元の借入先とおまとめローンの金利を比較しましょう。

元の借入先の金利がおまとめローンの金利より低い場合、逆に返済額が増えてしまうため注意が必要です。

信用情報が整理されて、次のローンに通りやすくなる

おまとめローンを利用することで、今後申し込む可能性のある新しいローンに通りやすくなる可能性があります。これは、複数の借入先を一本化することで、信用情報が整理されるためです。

金融庁によると、ローン審査の際には、借入を希望する人の信用情報がほぼ確実に参照されます。複数の借入があると信用情報の面で「多重債務者」と判断されやすく、次のローンやクレジットカードなどの審査に悪影響を与えてしまう可能性があります。

おまとめローンで借入先が一本化されれば、信用情報上の「借入先が多い」というマイナス要素を減らせます。

これにより、返済能力が改善されたと見なされ、将来的に必要となるローンの審査において有利に働くことが期待できるでしょう。

おまとめローンのデメリットとは?場合によっては自分に合っていない可能性も

おまとめローンのデメリットは以下のとおりです。

それぞれ具体的に解説します。

追加での借入ができない

一度おまとめローンに一本化すると、原則として追加での借入ができない点に注意しましょう。

おまとめローンは基本的に複数の借金をまとめることで返済負担を軽減し、最終的な完済を目指す「返済専用のローン」であるためです。

例えば、東京スター銀行のおまとめローンページでも、おまとめローンは「完済を目指すための返済専用ローン」と説明されています。そのため追加で借入をする可能性がある方には、向いていないでしょう。

返済先を一本化したいと思ってもすぐにおまとめローンを選ぶのではなく、将来的な資金計画も考慮したうえで、慎重に判断することが重要です。

金利が高くなり、総返済額が多くなる可能性も

おまとめローンで借入先を一本化できたとしても、金利が高くなることで、かえって総返済額が増えてしまう可能性もあります。

一本化により1社への借入金額が増えるため、おまとめ前のローンの金利よりも高い商品を選ぶと毎月の返済額は減っても、最終的に支払う利息が増え、総返済額が膨らんでしまうことがあるためです。

返済額が大きくなればなるほど返済期間も長くなるため、さらに返済額は膨らみ続けます。

金利の高いおまとめローンを使用することで「返済額」「返済期間」の両方が膨れ上がる可能性があります。そのため、申し込み前に金利の比較はきちんと行ないましょう。

さらに、金融庁の調査によると、2006年時点では、おまとめローンのほとんどが利息制限法を超過する約定利息による貸し付けを行なっていました。

利息制限法による再計算を行なえば債務額が減少したり、場合によっては債務が消滅したりしたにもかかわらず、おまとめローン利用で機会を逃した事例もあるため、注意が必要です。

おまとめローンを利用する際は、必ず金利をチェックしましょう。

審査が厳しいため、審査に通らない可能性も

おまとめローンではすべての借入が集約されるため、貸し手側のリスクが高く、審査は厳しめとされています。

特に、現在の借入先が多すぎたり、借入額あまりに高額で返済能力を超えていると判断されたりする場合、審査に通らない可能性が高いでしょう。

さらに、銀行のおまとめローンは消費者金融の審査よりも基準が厳しめの傾向があります。これは、銀行が消費者金融よりも低金利でローンを提供しているため、貸し倒れのリスクをより慎重に見極める必要があるからです。

以下のように銀行のおまとめローンは消費者金融よりも金利が低めに設定されています。

審査は厳しくなりますが、まずは銀行おまとめローンの審査から受けてみることで返済負担を減らせる可能性が高まります。

ブラックもOK?おまとめローンを絶対通す方法はある?

結論、ブラックでもOKな絶対に通るおまとめローンは存在しません。

むしろ、絶対に通る方法や絶対に審査落ちしないおまとめローンのような文言を耳にした際は、ヤミ金融の可能性があるため注意が必要です。

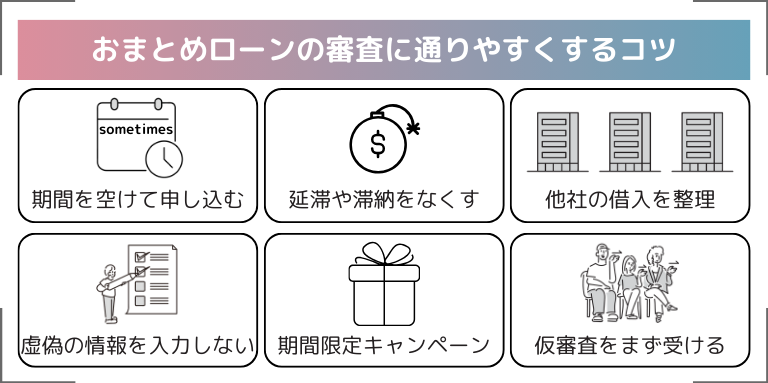

絶対に通る方法はありませんが、おまとめローンの審査に通りやすくするコツは存在します。おもなコツは以下の6つです。

- 短期間や一度に何社も申し込まない

- 申し込みをするまでに延滞や滞納を無くしておく

- 他社の借入を3社以内に整理しておく

- 申し込みの際に虚偽の情報を入力しない

- 各種消費者金融や銀行が行なっている期間限定キャンペーンを利用する

- 本審査の前に仮審査の診断を行なってみる

それぞれ、詳しく解説してきます。

短期間や一度に何社も申し込まない

短期間に何社ものおまとめローンに申し込まないようにしましょう。

なぜなら短期間や一度に何社もおまとめローンに申し込むことで、「申し込みブラック」と呼ばれる状態に陥り、かえって審査に通りづらくなるためです。

信用情報に傷がつくことを表した表現で、貸し倒れリスクや犯罪行為への懸念から審査にまったく通らない状態になる可能性があります。

申し込みブラックになる明確な基準は設定されていませんが、短いスパンでの申し込みは避けるほうが無難でしょう。

申し込みの情報は信用情報機関に約6ヵ月間残り続けるといわれています。

不審に思われるリスクを減らすためにも、6ヵ月以内に申し込みを繰り返すのは避けるべきです。

申し込みをするまでに延滞や滞納を無くしておく

おまとめローンを申し込む際は、事前に延滞や滞納をなくしておきましょう。

延滞や滞納の事実は、信用情報に記録されます。これにより「返済能力を超過した借入を行なっている」と判断され、審査に不利になってしまいます。

日本賃金業協会の説明にもあるとおり、信用情報は貸金業者が借り手の総借入残高や返済状況を把握し、返済能力を超える貸付を防ぐための重要な仕組みです。

金融庁が発表している情報センターのご案内によれば、一度登録された信用情報は最大5年間保管されるため、延滞・滞納履歴は長期間影響を与える可能性があります。

「収入などの審査要素に不安な材料があるのでは?」と審査時に警戒されると審査通過は難しくなるため、必ず延滞や滞納はなくしておきましょう。

他社の借入を3社以内に整理しておく

他社の借入を3社以内に整理しておくことで、おまとめローンの審査に通る確率をあげられます。

おまとめローンの審査を有利に進めるためには、現在の他社借入先をできるだけ少なくしておくことも有効です。明確な基準はありませんが、一般的に3社以内に整理しておくのが無難とされています。

借入先の数が多いほど、審査を行なう金融機関は「多重債務の状態にある」と判断し、貸し倒れリスクが高いと見なす傾向にあります。

日本賃金業協会によると、貸付の際には、指定信用情報機関が保有する信用情報を用いた返済能力の調査が義務づけられています。

そのため、借入先を減らして信用情報を整理することは、審査通過に直結する重要な対策となるのです。

申し込みの際に虚偽の情報を入力しない

申し込みの際に虚偽の情報を入力しないようにしましょう。

虚偽申告しても必ず審査時にバレるため、有利になることは一切ありません。

すでに借入を行なったことがある方の以下のような情報は、指定信用情報機関に記録されています。

- 氏名

- 住所

- 生年月日

- 電話番号

- 勤務先の商号または名称

- 運転免許証の交付を本人が受けている場合は、その番号

- パスポートなどの本人確認書類に記載されている本人を特定するに足りる記号番号

- 配偶者に係る上記の情報

- 契約内容

これらすべてが信用機関に記録されており、申し込みの際には必ず参照されます。

また虚偽申告すると、AIなどで自動的に落とされる可能性もあります。

虚偽は審査時に確実にバレます。そのため、信用情報の整理や返済能力の向上を目指すことのほうが重要です。

各種消費者金融や銀行が行なっている期間限定キャンペーンを利用する

各種消費者金融や銀行が行なっている期間限定キャンペーンの時期におまとめローンに申し込むことで、審査の通過確率をあげられます。

期間限定のキャンペーンでは独自の基準で審査優遇が付与されたり、利用者獲得のために審査基準が下がっていたりするためです。

期間限定のキャンペーンを利用することで、返済負担を軽減できるのも大きなメリットです。

例えば、楽天銀行スーパーローンでは、過去に期間限定の金利優遇キャンペーンが行なわれた事例があります。楽天会員の方はランクに応じて審査優遇を受けられるため、さらに審査で有利になります。

審査の通過確率を少しでもあげたい方や、負担を軽減したい方は本キャンペーンの活用がおすすめです。

本審査の前に仮審査の診断を行なってみる

いきなり本審査に申し込むのが不安な場合は、各消費者金融や銀行が提供している仮審査の診断を利用してみましょう。

仮審査診断は、簡単な情報入力で、本審査に通る可能性があるかどうかを事前に判断できるサービスです。これにより、審査落ちのリスクを下げ、審査に通りそうなおまとめローンを絞り込めます。

審査落ちを繰り返し「申し込みブラック」状態になることを避けるためにも、むやみに本審査に申し込むのではなく、まずは仮診断を活用して慎重に検討を進めるのがおすすめです。

事前に審査に通りそうなところを選定することで、効率よく自分に合ったおまとめローンを見つけられるでしょう。

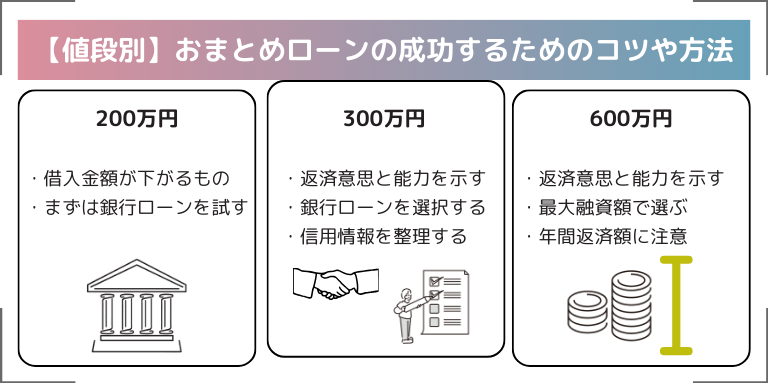

【借入総額別】おまとめローンの成功するためのコツや方法

おまとめローンは借入総額によって、選び方や審査のポイントが大きく異なります。

借入する金額が多ければ多いほど、自分の返済能力をしっかり示す必要があり、審査も厳しくなる傾向があるからです。

以上4つに分けて成功するためのコツや方法を紹介します。

おまとめローン審査に臨む際の基本は、自身の信用情報を整理しておくことです。

また、おまとめローンに申し込む前に現在の借入先の金利とおまとめローンの金利を比較して、一本化で負担が本当に軽減されるかをしっかりチェックしましょう。

100万円未満のおまとめローンはメリットが出にくい可能性がある

借入総額が100万円未満の場合、おまとめローンによるメリットが出にくい可能性があります。

一般的に借入額が少ない場合、適用される金利が高めになる傾向があるため、一本化しても金利差による利息軽減効果が期待できない可能性があることが理由です。

また、事務手数料や借り換え手続きの負担のほうが大きくなる可能性がある点も理由の一つです。ただし、複数の返済日が一本化され返済管理が楽になる点は大きなメリットです。

100万円未満の借入をまとめたい場合は、以下の点を考慮しましょう。

- 現在のローンの金利よりも金利が下がるか

- 金利メリットよりも、返済管理を楽にしたいか

借入総額が100万円以内の場合に返済の負担を軽くしたい場合は、おまとめローンではなく、金利引き下げ交渉や返済スケジュールの見直しなどを借入先と直接交渉することを検討するのも一つです。

200万円のおまとめローンを成功するためのコツ!金利差と返済期間のバランスをチェック

200万円のおまとめローンを成功させるためには、必ず返済総額が下がるおまとめローンに申し込む必要があります。

おまとめローンは、多重債務者の負担軽減を目的としており、総量規制の例外となっています。

そのため、申し込み先の金融機関は、申込者が本当に返済総額を減らしたいと考えているかを重視します。

- 返済総額が確実に減る商品を選ぶ

- 返済期間が長くなりすぎないよう調整する

おまとめローンを申し込む前にはシミュレーションを行ない、一本化によって確実に総返済額が減るローンを選びましょう。返済総額が軽減されない場合、審査に通らない可能性が高まります。

また、金利が下がっても返済期間が延びすぎると総返済額は増えるので、期間と総額のバランスを事前に確認しておきましょう。

300万円のおまとめローンを成功するためのコツ!銀行系を視野に低金利な商品を選ぶ

300万円のおまとめローンを成功させるためには、自分に返済の意志と能力があることをしっかり示す必要があります。より低金利な銀行系おまとめローンを視野に入れて、返済負担が減るおまとめローンを検討しましょう。

審査通過のポイントは「借金を一本化することで返済の負担を軽減し、しっかり完済したい」ことを示せるかどうかです。

- 「完済」への強い意志と能力を示す

- 低金利な銀行系ローンを検討

- 厳格な審査への準備

おまとめローン申し込みの際、貸付業者側は借入人の目的が以下のどちらであるかを検討します。

- 借金を一本化して「完済」すること

- 総量規制を超えてお金を借りること

貸し付ける側としては貸し倒れのリスクを下げるためにも、借金を一本化して「完済」する意志のある人のみを審査に通したいと考えています。

返済能力をしっかり示したり、信用情報を整理したりして、自分が借金を一本化して「完済」したいと示しましょう。総量規制を超えて、お金を借りようとしている方は審査に通過する可能性が低いです。

銀行系ローンは消費者金融系よりも金利が低いため、利息負担を大幅に軽減できる可能性があります。

ただし銀行系ローンは審査が厳しいため、事前に信用情報を確認し、延滞解消や借入件数の整理など、できる限りの準備をして臨みましょう。

600万円のおまとめローンを成功するためのコツ!審査が厳格に!年収の30%以内が目安

600万円のおまとめローンを成功させるためには、申し込みを検討しているおまとめローンの限度額に注意しましょう。

- 高額融資に対応したローンを選ぶ

- 年間返済額を年収の30%以内に抑える

- 返済力の証明と信用情報の整理を徹底する

600万円のおまとめローンとなると、限度額超過で借入ができない業者も出てくる可能性があります。600万円のおまとめローンを成功させたい場合に、おすすめの貸金業者は以下の9社です。

- アイフルのおまとめローン

- SMBCモビットのおまとめローン

- ドコモ・ファイナンスのおまとめローン

- 楽天銀行スーパーローン

- 横浜銀行カードローン

- 三菱UFJ銀行カードローン バンクイック

- 三井住友銀行カードローン

- 東京スター銀行「おまとめローン(スターワン乗り換えローン)」

- 千葉銀行のおまとめローン「ちばぎんフリーローン クイックパワー<アドバンス>」

これらのローン業社は最大融資額が800万円や1000万円など高額であるため、600万円のおまとめローンがスムーズにすすみやすくなります。

また、600万円のおまとめローンに申し込む際は、審査通過率を高めるためにも年間返済額が少なくとも年収の30%以内になるように設定しましょう。

なお、成功のコツを押さえるのに加えて、返済力証明や信用情報の整理も忘れず行ないましょう。

どこのおまとめローンにも通らなかった場合の対処法

どこのおまとめローンにも通らなかった場合、まずは理由が何なのかを特定しましょう。考えられるのは以下の2パターンです。

- 申し込みブラックに陥っており、一時的に審査が通らないだけ

- 信用情報・返済能力の観点から、現状ではどこの審査も通らない

それぞれの状況に応じて、以下のような対処法があります。

それぞれ詳しく見ていきましょう。

申し込みの間隔をあけ、短期間の多重申込を避ける

短期間に複数の金融機関におまとめローンを申し込んで審査に落ちているのであれば、「申し込みブラック」になっている可能性が高いでしょう。

信用情報機関には、申込者が「いつ、どこの金融機関に、どのようなローンを申し込んだか」という履歴が、約6ヵ月間記録されます。

この期間内に多数の申し込み履歴があると、金融機関からは「相当お金に困っている」「貸し倒れのリスクが高い」と判断され、審査に通るのが難しくなります。

申し込みブラックの状態を解消するためには、まずは半年以上の期間を空けることが重要です。その間は新たなローンへの申し込みを控え、既存の借金の返済に集中し、信用情報の回復に努めましょう。

審査に落ちたからといって焦ってすぐに再申し込みするのではなく、信用情報が回復するのを待つことが、結果的に審査通過への近道となります。

信用情報を確認し、審査に落ちた原因を把握する

複数のおまとめローンに同時に申し込んでいないにもかかわらず、おまとめローンの審査に通らなかった場合、信用情報を確認することが重要です。

信用情報には、これまでのローンの契約内容や返済履歴、申し込み履歴などが記録されています。

信用情報機関には「株式会社シー・アイ・シー(CIC)」「株式会社日本信用情報機構(JICC)」「一般社団法人全国銀行協会 全国銀行個人信用情報センター(KSC)」の3つがあり、それぞれに開示請求を行なうことで、自身の信用情報を確認できます。

信用情報を確認することで、以下のような審査落ちの原因が見つかる可能性があります。

- 長期の延滞や債務整理の履歴がある

- 借入件数や借入総額が多すぎる

- 「申し込みブラック」になっている

過去に返済を滞納した記録や、自己破産・任意整理などの債務整理を行なった記録がある場合、審査に通ることが難しくなります。

また、現在の借入先が多すぎたり、年収に対して借入総額が大きすぎたりすると、返済能力に疑問を持たれ、審査に通りにくくなるでしょう。

自分の信用情報を把握し、何が問題だったのかを特定することで、今後の対策を具体的に立てられるようになります。

審査が柔軟な中小消費者金融に再度相談してみる

大手銀行や大手消費者金融のおまとめローンに審査落ちしてしまった場合には、審査が柔軟な中小消費者金融に再度相談してみるのもおすすめです。

中小消費者金融は、大手のような画一的な審査基準だけでなく、一人ひとりの借入状況や返済能力、今後の収入見込みなどをより丁寧に聞き取り、個別の状況に合わせた柔軟な審査を行なう傾向があります。

過去に延滞履歴がある方や、他社で審査に通らなかった方でも、中小消費者金融であれば独自の判断で融資が認められるケースも少なくありません。

ただし、金利が大手よりも高めに設定されていることもあるため、事前にしっかりと比較検討しましょう。

なお、この記事で紹介している中小消費者金融のおまとめローンは以下のとおりです。

返済計画の見直しや債務整理も視野に入れる

上記のような対策を講じてもなお、どのおまとめローンにも通らない場合や、自身の返済能力に根本的な不安がある場合は、返済計画の根本的な見直しや、債務整理を視野に入れることも検討すべきです。

おまとめローンに通らないということは、現状の返済能力では借金完済が難しいと判断されている可能性が高いからです。

このような状況で無理を続けると、借金がさらに膨らみ、生活が破綻してしまうリスクがあります。

なお、債務整理には大きく分けて4つの方法があります。

- 任意整理

- 個人再生

- 自己破産

- 特定調停

返済・支払い能力があり債務額を減額させたい場合は「任意整理」や「特定調停」、債務が返済能力を大幅に超過しており返済の見込みが立たない場合は「個人再生」「自己破産」手続きにすすみます。

いずれの手続きに関しても厳密な定義はなく、個人の状況によって最適な手続きは異なるため、一度弁護士や司法書士等の専門家と相談するのがおすすめです。

どこのおまとめローンにも通らない場合も早とちりせず、まずは自分が完全に審査を通らない状態なのか判断することからはじめましょう。

まとめ

多重債務で悩む方にとって、おまとめローンは返済負担を減らし、借金問題の解決に向けて大きな一歩となる方法です。

金利が下がることで総返済額を減らせる可能性があり、返済先が一本化されることで、管理の手間や精神的な負担も大きく軽減されます。

ただしおまとめローンは「返済専用」のローンであり、申し込みの際には必ず審査がありです。

そのため、審査なしで必ず借りられるおまとめローンはありませんが、比較的審査に通りやすい傾向があるローンは存在します。

おまとめローンの審査が不安な場合は、以下のようなおまとめローンを選びましょう。

- 柔軟な審査を行なう消費者金融系おまとめローン

- 独自審査を採用しているおまとめローン

- 審査通過率が高いとされているおまとめローン

もし、おまとめローンを利用しても返済が難しいと感じる場合は、債務整理などの専門的な解決策も視野に入れ、一人で抱え込まずに弁護士や司法書士といった専門家に相談することも重要です。

まずは自分の借入状況をしっかり整理し、この記事を参考に適切なおまとめローンを選びましょう。

おまとめローンによくある質問

ここでは、おまとめローンに関するよくある質問をまとめます。

【Q】おまとめローンでも在籍確認はある?職場にバレない?

【A】基本的におまとめローンの審査では、在籍確認があります。

ただし、最近では「原則電話連絡なし」「書類のみ確認」で完了する会社も増えているため、心配な方は申し込み前に公式ページで確認するか、事前に問い合わせましょう。

この記事で紹介している以下の消費者金融系のおまとめローンは、原則電話連絡なしで利用できます。

- アイフルのおまとめローン「おまとめMAX」

- プロミスのおまとめローン

- SMBCモビットのおまとめローン

- レイクのおまとめローン「レイク de おまとめ」

- アコムの借換え専用ローン(おまとめローン)

- いつものおまとめローン

【Q】ブラックでも通るローンはある?

【A】結論として、ブラック(信用情報に延滞・滞納・債務整理履歴がある状態)では、正規の金融機関が提供するおまとめローンは基本的に通りません。

「ブラックでもOK」「絶対通る」とうたう業者は闇金の可能性が高いので、利用しないようにしましょう。

【Q】パートやアルバイト、年金受給者でも申し込みできる?

【A】パートやアルバイト、年金受給者の方でも、おまとめローンに申し込める可能性はあります。大切なのは、安定した継続収入があることです。

各金融機関の申込条件をよく確認し、ご自身の収入状況と照らし合わせて検討しましょう。

【Q】おまとめローンを利用すると信用情報に傷がつく?

【A】おまとめローンを利用すること自体で信用情報に傷がつくことはありません。

むしろ、複数の借入先を一本化し、それを遅れることなくきちんと返済していくことで、信用情報の改善につながる可能性があります。

信用情報機関には、おまとめローンの契約情報や返済履歴が記録されます。

これを期日通りに返済していくことで、「この人はきちんと返済できる能力がある」と評価され、信用情報が良好に保たれます。

これにより、将来的に住宅ローンや自動車ローンなどを組む際に、有利に働くことが期待できます。

【Q】繰り上げ返済や一括返済はできますか?手数料は?

【A】多くのおまとめローンでは、繰り上げ返済や一括返済が可能です。

繰り上げ返済や一括返済を行なえば利息を抑えられ、その分返済総額も減らすことが可能です。

ただし、手数料の有無や返済の方法は会社によって異なるため、金融機関に問い合わせしましょう。

【Q】違法業者(闇金)を避けるには?

【A】違法業者(闇金)を避けるためには、以下の点に注意しましょう。

- 公式サイトに貸金業登録番号が記載されているか確認する

- 「ブラックでも絶対通る」「誰でも借りられる」など過剰な広告に注意

- 金利が年20%を超えていないか確認する(利息制限法に違反)

金融庁の登録貸金業者情報検索サービスに登録されているサービスであれば正規業者のため、事前に確認しましょう。

【Q】おまとめローンの審査に通るコツは?

【A】おまとめローンの審査に通るコツは以下の5つです。

- 申し込みをするまでに延滞や滞納をなくしておく

- 他社の借入を3社以内に整理しておく

- 申し込みの際に虚偽の情報を入力しない

- 各種消費者金融や銀行が行なっている期間限定キャンペーンを利用する

- 本審査の前に仮審査の診断を行なってみる

延滞や滞納をなくしておくことや、借入を3社以内に絞っておくことで、審査の通過確率をグッとあげられます。

これらを意識したうえで、自分に合ったおまとめローンに申し込むことが重要です。

返済負担が軽減されるか、自分の返済能力の範囲内で融資を受けられるかなどを参考に、適切なおまとめローンを選択しましょう。

どんなに審査通過のコツを意識しても、返済能力・信用情報が不十分な状態では、審査通過は難しくなります。

【Q】おまとめローンは今よりも多めに借りられるの?

【A】おまとめローンでは、現状借りている額以上の借入はできません。

なぜならおまとめローンは多重債務者の負担軽減を目的にしているためです。

実際、東京スター銀行はおまとめローンについて、借入残高を着実に減らしていく意志を持っている方を支援するための返済専用のローン、と説明しています。

おまとめローンでの借入増額はできませんが、おまとめローンをしていてもほかのローンに申し込める場合があります。おまとめローンに申し込む場合、あくまで返済専用のローンであることに注意しましょう。

お金ルポは、クレカ・カードローン・後払いアプリの

"審査体験口コミ"と"審査通過率データ"を集めた金融情報サイトです。